צילום: shutterstock

צילום: shutterstock

השורה התחתונה - תיק המניות האופטימלי: אל תוותרו על מניות היתר

ניתוח המתבסס על תיאוריית "חזית היעילות" מעלה כי שילוב של קרנות יתר יכול להעלות את תשואת התיק. כך בנוי תיק הקרנות הסולידי והאגרסיבי היעיל ביותר

בתוך קרנות הנאמנות שמשקיעות במניות, אלו המשקיעות במניות הנסחרות במדדים הקטנים יותר, ת"א־75 ות"א־יתר, נמצאות מעט בחושך ובשולי תשומת הלב של המשקיעים הישראלים - ביחד הן מושכות רק כ־16% מכספי ההשקעה בקרנות המנייתיות.

בבחינה של קרנות מנייתיות בישראל ניתן לראות שרוב הכסף מרוכז בתוך קבוצת המניות הגדולות או הבינוניות: הקטגוריות של ת"א־25, המרכזת 17 קרנות, ושל ת"א־100, המכילה 24 קרנות, מרכזות 2.5 מיליארד שקל מתוך 5.4 מיליארד השקלים שמושקעים בקרנות המנייתיות - שיעור של 46%. ההסבר לכך הוא היציבות של החברות הגדולות וסחירות גבוהה יותר שמקטינה את הסיכון.

בחנו את התיקים האופטימליים המורכבים מחמש הקרנות שהשיאו את התשואה הגבוהה ביותר בחמש השנים האחרונות, בכל אחת מהקטגוריות: ת"א־25, ת"א־100, ת"א־75 ות"א־יתר (מתוך הקרנות שמנהלות מעל ל־10 מיליון שקל).

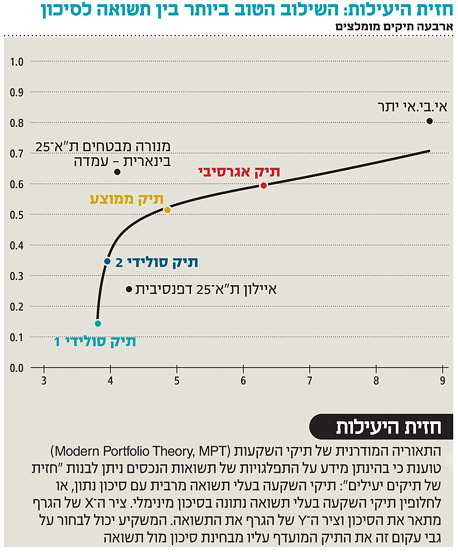

מהניתוח מורכב עקום התיקים היעילים של הקרנות המנייתיות - גרף המראה את תיקי ההשקעה בעלי התשואה המרבית ברמת סיכון נתונה, או לחלופין, את תיקי ההשקעה בעלי תשואה נתונה בסיכון מינימלי.

השילוב האידיאלי

מבחינת העקום עולה כי שילוב של שלוש קרנות - איילון ת"א־25 דפנסיבית, מנורה מבטחים ת"א־25 בינארית־עמדה ואי.בי.אי יתר - יניב את התיק היעיל ביותר. התיק הסולידי ביותר מורכב מקרן איילון ת"א־25 דפנסיבית (43.3% מהתיק) ומקרן מנורה מבטחים ת"א־25 בינארית־עמדה (56.7% מהתיק). משקיע שמעוניין לקבל תשואה גבוהה יותר, אך גם בסיכון גבוה יותר, יוכל להרכיב תיק סולידי מעט פחות, בעזרת שילוב של אי.בי.אי יתר בשיעור של 5.17% מהתיק, ביחד עם קרן איילון ת"א־25 דפנסיבית שתרכיב 11.3% מהתיק וקרן מנורה מבטחים ת"א־25 בינארית־עמדה, שחלקה יעמוד על 83.4%. תשואה וסיכון גבוהים יותר (תיק ממוצע) ניתן להשיג על ידי העלאת שיעור ההשקעה באי.בי.אי יתר לרמה של 38.3% ושילובה עם מנורה מבטחים ת"א־25 בינארית־עמדה (61.7%). ככל שמבקשים תשואה גבוהה יותר בסיכון גבוה יותר, כך החלק של אי.בי.אי יתר גדל - התיק האגרסיבי יורכב משילוב של 63.4% אי.בי.אי יתר עם 36.6% מנורה מבטחים ת"א־25 בינארית־עמדה. כשבוחנים את הנתונים מהשנים האחרונות, עולה כי שילוב של קרנות מניות יתר בתיק הוא הכרחי. שווי השוק של המניות שמרכיבות את ת"א־25 (405 מיליארד שקל) מהווה 76% מסך המניות שמהוות את ת"א־100 (526 מיליארד שקל) והמתאם בין התשואות של שני המדדים הוא 0.98, ולכן העדפת השקעה במדד אחד על פני המדד השני לא תשפיע רבות על תשואת התיק. לעומת זאת, המתאמים של מדדי היתר ות"א־75 עם ת"א־25 פחותים יותר (0.74 ו־0.79 בהתאמה), מה שמגלם פוטנציאל להעלאת התשואה ופיזור הסיכון. את ההזדמנות שמגלמות המניות הקטנות אפשר לזהות גם לפי התנהגות המדדים בזמני עליות וירידות. בשנת המשבר של 2008 ירדו ת"א־75 ות"א־יתר ב־68% ו־55% בהתאמה, ואילו ת"א־25 איבד "רק" 46%. לעומת זאת, בשנת 2009 - שהיתה שנת התאוששות - התמונה היתה הפוכה: מדדי ת"א־75 ות"א־יתר עלו ב־150% ו־115% בהתאמה, ולעומתם ת"א־25 הוסיף 75%.

יש לאן לעלות

כיום, כשבוחנים את המרחקים של המדדים משיאם רואים שלמדדים "הקטנים" יש הרבה יותר מרחק לטפס - ת"א־25 נמצא נכון לאתמול ב־83% משיאו, ברמה של 1,117 נקודות לעומת 1,341 נקודות באפריל השנה, כשמדד ת"א־יתר נמצא ב־77% משיאו ומדד ת"א־75 נמצא רק ב־60% משיאו.לסיכום, ראוי שמשקיע הרוצה לפזר השקעות בישראל יבחן האם כדאי וכיצד ניתן לשלב את הקרנות "הנשכחות והמסוכנות" יותר, אלה המשקיעות בת"א־75 ובת"א־יתר, ביחד עם השקעה בת"א־100 ות"א־25.

השורה התחתונה: שילוב של שלוש קרנות - איילון ת"א־25 דפנסיבית, מנורה מבטחים ת"א־25 בינארית־עמדה ואי.בי.אי יתר - יניב את התיק היעיל ביותר מבחינת סיכון מול תשואה. השילוב ביניהן תלוי באהבת הסיכון של המשקיע.

IFO מפיצת מוצרי מורנינגסטאר בישראל

2 תגובות לכתיבת תגובה