צילום:בלומברג

צילום:בלומברג

אג"ח עולמית: חשיפה לראלף לורן, מנגו ומרתה סטוארט

מחנות סדקית הפכה ג'י.סי.פני לחברת ענק עם 1,100 בתי כלבו, שנהנית מנזילות טובה וחוב שפרוס לטווח ארוך

מחנות סדקית קטנה לממכר בגדי עבודה וכלי תפירה שפתח בשנת 1902 ג'יימס קאש פני, בעיירה קרנר שבמדינת ויומינג בארה"ב, צמח אחד התאגידים הגדולים ביותר בשוק הקמעונאות האמריקאי. ג'י.סי.פני (סימול: JCP) מפעילה כיום כ־1,100 בתי כלבו בארה"ב ובפורטו ריקו, ובהם היא מוכרת אביזרי ביגוד והלבשה, מוצרי טיפוח ויופי, תכשיטים, נעליים וריהוט ביתי. החברה מפעילה גם אתר למסחר אלקטרוני ומוכרת את מוצריה באמצעות קטלוגים שיווקיים.

התייעלות וארגון מחדש

לג'י.סי.פני יש כמה מותגים פרטיים בתחום האופנה והאקססוריז בשיתוף מעצבים וידוענים כמו ראלף לורן, רשת מנגו ודוגמנית־העל לשעבר סינדי קרופורד. בקרוב תתחיל החברה למכור גם את קו מוצרי הבית של כוהנת העיצוב מרתה סטיוארט (זאת לאחר שהשלימה לאחרונה רכישה של 16% ממניות החברה של סטיוארט עבור 38 מיליון דולר). החברה מעסיקה כ־156 אלף עובדים ונסחרת לפי שווי שוק של 6.8 מיליארד דולר.

לאחרונה נמצאת ג'י.סי.פני בתהליך התייעלות וארגון מחדש, הכולל התמקדות בפעילות הליבה של הרשת, סגירת סניפים ופתיחתם במיקומים אטרקטיביים יותר וקידום תוכנית פרישה מרצון לעובדים המתקרבים לגיל פרישה. בדו"חות לסיכום תשעת החודשים הראשונים של השנה רשמה החברה ירידה קלה בהכנסות של 1.8%, לרמה של 11.8 מיליארד דולר. בשורה התחתונה עברה החברה להפסד תקופתי של 65 מיליון דולר, בהשוואה לרווח של 118 מיליון דולר בתקופה המקבילה, לאחר שנאלצה לרשום הוצאות של 297 מיליון דולר (כ־40 מיליון דולר מתוכם הוצאות תזרימיות) במסגרת ארגון מחדש של הפעילות.

נזילות טובה ומינוף בגובה סביר

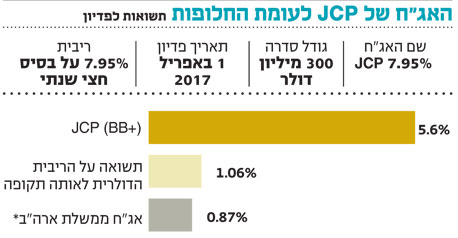

למרות ההפסד התקופתי מציגה ג'י.סי.פני נזילות טובה ומינוף פיננסי מניח את הדעת. ההון העצמי שלה מסתכם ב־4.5 מיליארד דולר, ומימן כ־35% מסך המאזן. בקופת החברה מונחים מזומנים ושווי מזומנים בהיקף של 1.09 מיליארד דולר, וקווי אשראי לא מנוצלים בהיקף של 1.1 מיליארד דולר. חוב החברה מסתכם ב־3.1 מיליארד דולר, והיא ייצרה בשנה האחרונה רווח תפעולי תזרימי (EBITDA) של 1.3 מיליארד דולר, כך שהמינוף הפיננסי סביר ועומד על כ־2.2 מיליארד דולר. במהלך השנה האחרונה נרשמו לחברה הוצאות מימון של כ־220 מיליון דולר, שהיוו כ־17% מה־EBITDA שנרשם במהלך התקופה.

חוב החברה פרוס היטב לטווח הארוך: על החברה לפרוע חוב של 230 מיליון דולר ב־2012, ולאחר מכן אין לה פירעון חוב עד 2015. לוח הסילוקין הנוח של החברה מאפשר לה להתנהל ללא לחץ גבוה של פירעונות חוב - עובדה חשובה מאוד בסביבה הכלכלית המאתגרת כיום. החברה מציעה אג"ח לפדיון בשנת 2017 המדורגות +BB על ידי S&P.

לאור החששות ממיתון חוזר בארה"ב, נסחרות האג"ח של החברה בעודף תשואה גבוה של 4.4% מול אג"ח ממשלת ארה"ב במח"מ זהה, וזאת לעומת עודף תשואה היסטורי ממוצע של כ־2.3%. להערכתנו, מרווח התשואה הנוכחי אטרקטיבי להשקעה במסגרת תיק מפוזר של אג"ח מדורגות.

השורה התחתונה: קווי האשראי הלא מנוצלים ושווי המזומנים הגבוה הופכים את האג"ח לאטרקטיבית להשקעה.

הכותב הוא מנהל דסק השקעות חו"ל ביובנק

לא התפרסמו תגובות לכתיבת תגובה