צילום שונית: תומי הרפז צילום גלעד: גלעד קוולרציק

צילום שונית: תומי הרפז צילום גלעד: גלעד קוולרציק

ענקית התקשורת שתצלח את המשבר בספרד

טלפוניקה הספרדית מציעה אג"ח דולרית ל־2019 בתשואה לפדיון של כ־6%

חששות השוק מחדלות פירעון העלו את פרמיית הסיכון הנדרשת במדינות גוש היורו ואיתה את תשואות החוב של חברות אירופיות. עליית פרמיית הסיכון (המגולמת במחירי ה־CDS) של ספקיות התקשורת בפורטוגל, איטליה וספרד ב־2011 מתואמת בממוצע ב־94% עם עליית פרמיית הסיכון של מדינות מוצאן.

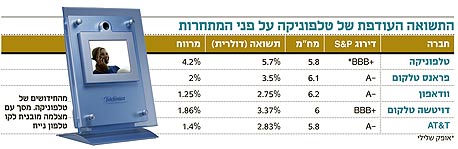

נדמה כי חשש המשקיעים אינו תלוש מהמציאות. שיעור הפעילות המקומית של פורטוגל טלקום ושל טלקום איטליה עומד על 87% ו־73% בהתאמה, ושל טלפוניקה בספרד על 33%. תמחור השוק לחשיפה גיאוגרפית של החברה יכול ליצור הזדמנויות השקעה ביחס לחברות עם מאפייני פרופיל עסקי דומה. השקעה מעניינת היא איגרת החוב של טלפוניקה לפדיון ב־2019 הנסחרת בתשואה של 5.7% ומקנה תשואה עודפת של לא פחות מ־2% ביחס למתחרות. האג"ח נקובה בדולר מה שמקטין את היקקף החשיפה שלה לאירופה.

יצרניות מזומנים

ככלל, חברות תקשורת מתאפיינות ביכולת טובה לייצר תזרימי מזומנים, אבל בעתות משבר הן אינן חסינות מפני היחלשות בביקושים. בנוסף, הצורך להשקיע בטכנולוגיות מתורגם להשקעות הון לא מבוטלות. ניהול מדיניות דיבידנד נדיבה והתערבות הרגולטור משפיעים גם הם על הרווחיות ותזרים המזומנים. למרות זאת, קיימת גמישות בניהול תוכנית השקעות ההון, ובעת הצורך החברה תיסוג מרמת הדיבידנד שהובטחה לבעלי ההון.

טלפוניקה היא ספקית התקשורת החמישית בגודלה בעולם עם שווי שוק של 59.2 מיליארד יורו ו־299 מיליון לקוחות. היא מובילה בתחום הקווי ובתחום הסלולר בספרד עם נתחי שוק של 75% ו־40% בהתאמה. פעילותה מפוזרת באנגליה, גרמניה, אירלנד, צ'כיה וסלובקיה (25%) וב־14 מדינות באמריקה הלטינית (46%), בעיקר ברזיל וארגנטינה. מלבד מצב השווקים, ארבעה אירועים מהותיים השפיעו על תשואת האג"ח של החברה ל־2019 בחצי שנה האחרונה:

1. הורדת הדירוג

בעקבות רכישת 50% מ־Brasilcel אשתקד (שמחזיקה ב־60% מ־Vivo, חברת הסלולר הגדולה בברזיל). יחס החוב ל־EBITDA עלה מרמה של 2.5 ל־2.95. סוכנות הדירוג S&P הורידה את דירוג החברה בדרגה אחת ל־+BBB. תגובת השוק: תשואת האג"ח עולה מ־4.9% ל־5.1%.

2. ירידה ברווחיות התפעולית

למרות שמירה על רמת הכנסות יציבה הרווחיות התפעולית מתרסקת לרמה של 30.5% לעומת יותר מ־40% ב־2010, בעיקר בגלל חולשה בספרד ובברזיל. הפעילות בספרד סובלת מתנאי שוק קשים שמושפעים מהמצב הכלכלי. תוכנית פיטורים של עד 20% מכוח העבודה גורמת להוצאה חד־פעמית שחותכת את רווחיות הפעילות בספרד מ־47% ל־25%, וזו אחראית לכמחצית מהירידה ברווחיות הכוללת. נקודת האור היא שמהלך זה יסייע לחברה להתמודד עם תנאי השוק הספרדי ולחזור לרמת רווחיות נורמלית בעתיד (40%).

הפעילות באמריקה הלטינית שעד כה חיפתה על החולשה בספרד, מאכזבת. הסיבה לכך היא ברזיל, שמהווה כ־60% מכלל הפעילות באמריקה הלטינית. מדובר בחדירה לשוק הדורש הוצאות לבניית התשתית ובעיקר הוצאות "מסחריות" שאמורות לייצר גידול בנתח השוק. בטווח הארוך ישנו פוטנציאל צמיחה, בודאי כאשר השווקים יתאוששו. תשואת האג"ח עולה בתוך שבועיים מ־5.7% ל־6.9%.

3. הקיצוץ בדיבידנד

טלפוניקה הצהירה בעבר כי תחלק החל מ־2012 דיבידנד בהיקף מינימלי של 1.75 יורו למניה (כ־8 מיליארד יורו), סכום ששווה בקירוב להיקף תזרים המזומנים החופשי (FCF - תזרים מזומנים מפעילות שוטפת בניכוי השקעות הון) שהיא מייצרת. בדצמבר הודיעה טלפוניקה שתוריד את שיעור הדיבידנד ל־1.5 יורו למניה (כ־6.4 מיליארד יורו). הדיבידנד יתחלק ל־1.3 יורו למניה במזומן והיתרה באמצעות רכישה חוזרת של מניות. תגובת השוק: תשואת האג"ח יורדת ל־5.9%.

4. הורדת אופק הדירוג

S&P הורידה בדצמבר את אופק הדירוג של טלפוניקה לשלילי. החברה הושמה תחת מעקב בשל העובדה שיחס החוב ל־EBITDA נמצא בטווח העליון הנדרש לדירוג הנוכחי ולאור האפשרות להידרדרות נוספת במצב הכלכלה שתשפיע על התוצאות התפעוליות, מצב הנזילות ויכולת הגיוסים בשוק. תגובת השוק: אדישות. האג"ח נותרות בתשואה של 5.9%.

לטלפוניקה יש יכולת גבוהה לשרת את החוב הפיננסי וצורכי השקעות ההון עם תזרים EBITDA בטווח של 23–18 מיליארד יורו בשנה, מסגרת אשראי לא מנוצלת של 9.1 מיליארד יורו ו־3.3 מיליארד יורו מזומנים בקופה. הדיבידנד אמנם מגדיל את הסיכון עבור בעלי החוב, אבל הקיצוץ בהיקפו הקטין משמעותית את הסיכון ועתיד לבדו לייצר נזילות נוספת של 3 מיליארד יורו בשנתיים הקרובות.

לסיכום, בעלי ההון אינם קודמים לבעלי החוב ולכן כרית ההגנה שלנו כבעלי חוב היא הגמישות בהיקף חלוקת הדיבידנד. יתרה מכך, האחריות שהחברה הפגינה בעניין הדיבידנד וצעדי ההתייעלות בספרד מראים על מחויבותה להורדת המינוף וליצירת נזילות.

השורה התחתונה: איגרת החוב של טלפוניקה לפדיון בשנת 2019 נסחרת בתשואה של 5.7% ומקנה תשואה עודפת של לא פחות מ־2% ביחס למתחרות הגדולות. האג"ח נקובה בדולר עובדה שמקטינה את היקף החשיפה לאירופה.

גילעד אלטשולר הוא מנכ"ל משותף ובעלים של אלטשולר שחם. שונית ישעיהו היא אנליסטית חוב חו"ל בבית ההשקעות

תגובה אחת לכתיבת תגובה