אפקט ינואר לא יאכזב: שוק האג"ח ימשיך לעלות

עודף מזומן של הגופים המוסדיים ותנאי המאקרו תומכים בהמשך העליות

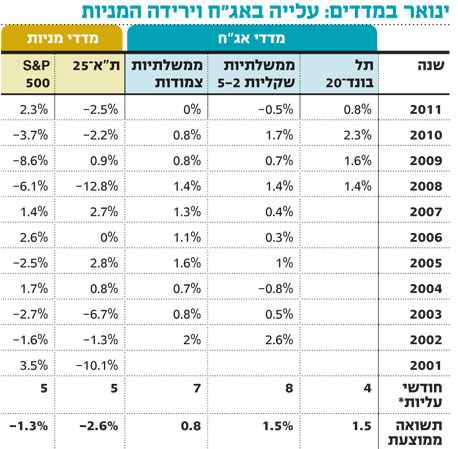

אפקט ינואר דווקא באג"ח

צר לנו לבשר למשקעי המניות שאף על פי שהשנה נפתחה ברגל ימין, במהלך העשור האחרון אפקט ינואר במדדי המניות מניב בעיקר הפסדים. השנה המשך הראלי תלוי בנתונים הכלכליים שיגיעו מארה"ב ומהתפתחות המשבר באירופה, יותר מאשר באיזה חודש נמצאים. בינתיים הנתונים הכלכליים מארה"ב עושים את העבודה, אך בהמשך החודש אמורה קרן המטבע הבינלאומית להוריד את תחזיות הצמיחה העולמית, והדירוג של כמה מדינות חשובות באירופה עשוי להתעדכן.

אולם, למרות הנתונים המאכזבים שקיבלנו על אפקט ינואר בשוק המניות בעשור האחרון, התמונה בשוק האג"ח שונה לחלוטין ומצביעה על ראלי בשוק הממשלתי והקונצרני, בארץ ובארה"ב: עליות ברוב המכריע של התצפיות ותשואה חודשית ממוצעת של כ־1%. הסתכלות עמוקה יותר על הנתונים מעלה שני נתונים מרשימים במיוחד: הראשון, מאז 2002 לא נרשמה תשואה שלילית באפיק הממשלתי צמוד המדד, והשני, שמדד התל בונד התמיד לעלות מאז השקתו בשנת 2008 והניב תשואה חודשית ממוצעת של כ־1.5%. להערכתנו, השונות בין שוק המניות לשוק האג"ח נובעת בעיקר מפירעונות האג"ח הגדולים המאפיינים את חודשי דצמבר השונים. כך, לדוגמה, ראינו השנה פירעונות של כ־4.5 מיליארד שקל באג"ח הקונצרניות בלבד. במרבית המקרים מזומן המגיע מאפיק האג"ח נוטה לחזור להשקעה באג"ח.

נקודה נוספת קשורה להתעסקות רבה מדי באפקט ינואר בהיבט המנייתי. בעוד שהמשקיעים מגדילים מניות כבר בחודשים נובמבר־דצמבר כדי להיערך ל"אפקט ינואר" ובכך למעשה מחלישים את כוח הקנייה לינואר עצמו, משקיעי האג"ח אינם מתעסקים באפקט הפסיכולוגי באותו אופן ופשוט נהנים מתזרים המזומנים שנופל לידיהם מפירעונות האג"ח.

כל הסיבות לעליות

במבחן התוצאה עד כה, המשקיעים בתל אביב קיבלו תחילת שנה חלומית. כמעט כל המדדים עלו ונראה שהיה צריך ממש להתאמץ כדי להפסיד כסף בשבוע הפתיחה של 2012. אז מה גרם למשקיעים לנטוש את אסטרטגיית ההגנה לטובת מסע קניות של מניות, אג"ח קונצרניות ושלל נכסים הנחשבים להתקפיים יחסית? להערכתנו, ישנם כמה גורמים שהובילו לכך מעבר ל"אפקט ינואר":

1. פדיונות ענק באג"ח קונצרניות: ביום האחרון של 2011 הגיעו מועדי התשלום של אג"ח קונצרניות רבות ויותר מ־4.5 מיליארד שקל הפכו למזומן המחפש אלטרנטיבות השקעה.

2. הרחבה כמותית באירופה: בסוף דצמבר העביר הבנק האירופי המרכזי כחצי טריליון יורו כהלוואות בריבית של 1% לשלוש שנים לבנקים האירופיים. מדובר בהזרמה כמותית מהדלת האחורית. אמנם, הבנקים לא רצו לרכוש אג"ח של מדינות ה־PIIGS לעשר שנים, אבל כסף שניתן בחינם מתקבל לרוב באהדה בשווקים.

3. הודעת הריבית של בנק ישראל: בנק ישראל הותיר אמנם את הריבית ללא שינוי, אך ניתוח מעמיק של הודעת הריבית מוביל למסקנה חיובית לשוק האג"ח הממשלתיות והקונצרניות: לעומת ההערכה בהודעה הקודמת שהריבית הממוצעת ב־2012 תעמוד על 3%, שמשמעותה הפחתה מוגבלת והעלאת ריבית חזרה כבר במהלך 2012, הרי שבהודעה הנוכחית מעריכה חטיבת המחקר כי הריבית בעוד שנה תעמוד על 2.25%, הערכה המשקפת פוטנציאל להפחתת ריבית עמוקה יותר. מחלקת המחקר גם הורידה את תחזית האינפלציה ל־2.1% בהשוואה ל־2.3% בהודעה הקודמת כתוצאה מהחולשה הצפויה בכלכלה. ירידה באינפלציה מספקת תמיכה בהפחתות ריבית נוספות.

בעוד שאנו ממשיכים לנקוט גישה זהירה לגבי שוק המניות, נראה ששוק האג"ח נהנה מתנאי המאקרו ומעודף מזומן שהצטבר בידי המוסדיים. להערכתנו, למרות ירידת התשואות באפיק הממשלתי, קיימים מעט איומים על ההשקעה במח"מ הבינוני והארוך. תלילות העקום גבוהה יחסית ונראה שהמשקיעים ימשיכו ליהנות מתשואה שוטפת גבוהה יחסית תוך כדי סיכויים טובים לרווחי הון נוספים.

באפיק הקונצרני התמונה מורכבת יותר. מצד אחד, הריבית הנמוכה, סביבת האינפלציה והיעדר הנפקות חדשות יוצרות סביבה נוחה להשקעה, אך מצד שני, הקושי לגייס כסף והאטה בצמיחה מחייבים מומחיות.

המשך נתונים חיוביים מארה"ב בשילוב הדפסות כסף באירופה עשויים להמשיך את הראלי של החודש האחרון בשוק הקונצרני. בתקופה הקרובה אירופה תהווה את האיום העיקרי על המשך העליות. משקיעים המעוניינים ליהנות מעודף התשואה יכולים להתמקד באג"ח איכותיות בדירוג גבוה.

השורה התחתונה: תנאי המאקרו תומכים בעליות האג"ח הממשלתיות לטווח הבינוני־ארוך. המשך ראלי בקונצרניות תלוי בנתונים מארה"ב ובהדפסת הכספים של הבנקים באירופה.

זיו שמש הוא מנכ"ל קרנות הנאמנות והפיננסים במנורה מבטחים. דרור גילאון הוא סמנכ"ל השקעות במנורה מבטחים קרנות נאמנות

תגובה אחת לכתיבת תגובה