צילום: עמית שעל

צילום: עמית שעל

שמואל האוזר: "החברות הבעייתיות מתרבות. צפויות תספורות לא מעטות"

יו"ר רשות ניירות ערך הצביע על כך שמספר החברות הנמצאות בהסדר חוב היום מתקרב למספרן בשיא המשבר. הוא מאמין שהמגמה תימשך. כחבר בוועדת הריכוזיות הוא עונה למבקרים: "בניגוד לטענות, בעיית הריכוזיות קיימת וצריך לטפל בה"

"מספר החברות הבעייתיות גדל והולך ולכן אנחנו צפויים להסדרי חוב ותספורות לא מעטים", כך אמר אתמול יו"ר רשות ניירות ערך פרופ' שמואל האוזר בפורום "כלכליסט".

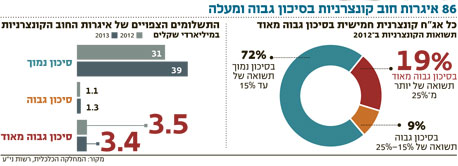

לדברי האוזר, בשנת 2011 נרשמו 34 הסדרי חוב בשווי של יותר מ־5 מיליארד שקל, זאת בהשוואה ל־38 הסדרים בשווי של 11 מיליארד שקל בשנת 2009 בשיא המשבר. אבל הסכנות העתידיות רבות. "מתוך כמעט 300 מיליארד שקל חוב סחיר, יותר מ־20 מיליארד שקל בערך נקוב מוגדרים היום כחוב בעייתי ו־10 מיליארד שקל בשווי שוק (זאת בהנחה ששיעור תשואה לפדיון גבוה מ־15% על אג"ח קונצרניות מייצג הסתברות גבוהה לאי־עמידה בהתחייבויות). אלה לא סכומים דרמטיים ברמה משקית, אך הם יכולים לפגוע בלא מעט משקיעים".

האוזר הדגיש כי הסכנה לכלכלה הישראלית לא חלפה. "כיום, יותר מתמיד, המצב הכלכלי בארצות הברית ובאירופה מדאיג ואי אפשר להתעלם מאפשרות של השפעה שלילית של הכלכלות הללו על ישראל. אנו עדים בימים אלה להאטה בתחזיות הצמיחה של המשק. ההערכה היא שאם לא תשתנה מדיניות החוב במדינות ה־G7 (ארגון המדינות המתועשות - נ"ס), הדורות הבאים לא יוכלו לשאת בנטל שהדורות הנוכחיים מטילים עליהם".

לדברי האזור, המשק הישראלי הוא בעל מאפיינים ייחודיים שדורשים התמודדות פרטנית עם הסיכונים: "הסיכונים למערכת הפיננסית כולה, ולא רק למערכת הבנקאית, יכולים להתעצם ולעבור מגוף אחד למשנהו דרך שוק ההון. כשמדובר במערכת הפיננסית החוץ־בנקאית, הסיכונים הללו יכולים לנבוע גם משוק ניירות ערך. וכשמדובר בשוק ההון הישראלי אנו צריכים להוסיף דגש לסיכונים נוספים: הריכוזיות בתחומים רבים בשוק ההון ומבנה האחזקה בקבוצות המגביר את החשש להדבקה; השפעתם של אירועים פוליטיים וביטחוניים בארץ ובאזור וחשיפה לזעזועים חיצוניים כמו משברי מט"ח או חוב. כל הסיכונים הללו מתעצמים נוכח הדומיננטיות של שוקי ההון בכלכלה", אומר האוזר, "מה שמדגיש את החשיבות של הטיפול בסיכונים המערכתיים שנובעים מהסקטור הפיננסי, במידה רבה בשל מינופים גבוהים מדי שגופים עסקיים גדולים חשופים להם". האוזר ציין שבהקשר לשיעורי המינוף במגזר העסקי, מצבה של ישראל לא מחמיא. "שיעור האחזקה של עשר הקבוצות העסקיות הגדולות בשוק ההון מתוך שווי השוק של החברות הציבוריות הוא כ־40% - שיעור שמציב את ישראל במקום הגבוה ביותר ב־OECD. החברות בקבוצות העסקיות הללו ממונפות הרבה יותר מאשר שיעור המינוף בחברות שאינן בקבוצות העסקיות. שיעור המינוף הגבוה של בעלי השליטה וחברות האחזקה הוא בעל פוטנציאל להחלטות שאינן בהכרח לטובת כלל בעלי המניות".עשר הקבוצות העסקיות הגדולות מעניינות את האוזר גם בשל היותו חבר בוועדת הריכוזיות: "אף שיש כאלה שטוענים אחרת, בעיית הריכוזיות קיימת וצריך לטפל בה. הוועדה תפרסם את עבודתה בשבועות הקרובים".

האוזר הסביר כי למבנה האחזקות הפירמידלי יש יתרונות וחסרונות, אך החסרונות מאפילים על ההיתרונות לכאורה, במיוחד בקבוצות עסקיות גדולות. "מצד אחד, לחברות בקבוצות העסקיות הגדולות יש לרוב יכולות שרידות גדולה יותר, בשל קיומו של שוק הון פנימי והיכולת לפזר סיכונים ביניהן. מצד שני, חסרונות המבנה הפירמידלי נובעים מהעמקת הפער בין כוח השליטה על החברות בקבוצה לבין האינטרס הכספי של בעלי השליטה בזכויות ההוניות של החברות. הפער הזה עלול לגרום להחמרת ניגוד העניינים בין בעל השליטה ובין שאר המשקיעים למשל בהקשרים של תיעול רווחי החברה על ידי בעל השליטה, ביצוע השקעות בלתי יעילות, יצירת סיכון עודף, ניהול בלתי יעיל או מינוף יתר".

לדברי האוזר, "למבנה הבעלות הפירמידלי יכולות להיות גם השלכות על התחרות במשק או על יציבות המשקית, בשל פוטנציאל 'ההדבקה'- החשש כי מצב כספי קשה של אחת החברות בקבוצה יגרור פגיעה בכלל החברות שבה".האוזר הדגיש כי אחד הנושאים החשובים שבו מתכוונת הרשות לטפל הוא חשבונאות ושווי הוגן שישקפו את מצבן הכלכלי של החברות. "נעשה כל שבסמכותנו כדי למנוע מצב של מצגים חשבונאיים שמאפשרים פגיעה במשקיעים מן הציבור".

לא התפרסמו תגובות לכתיבת תגובה