צילום: אוראל כהן

צילום: אוראל כהן

ניתוח "כלכליסט": למה ענקית הביטוח האיטלקית מחפשת קונה למגדל?

77 שנה לאחר שייסדה את מגדל, נאלצת ג'נרלי לחפש קונים למניות השליטה. הבעיה: היא לא תסתפק בפחות משווי של 2.5 מיליארד דולר. "כלכליסט" מציג שלושה תרחישים לעסקת המכירה

חברת הביטוח מגדל אישרה אתמול את החשיפה ב"כלכליסט" לפיה בעלת השליטה בחברה, ענקית הביטוח ג'נרלי, קיבלה הצעות למכירת אחזקותיה בחברת הביטוח הגדולה בישראל. מניית מגדל זינקה בתגובה להודעה בכ־6% במחזור של 6.3 מיליון שקל בבורסה.

לפי הדיווח המדויק ג'נרלי הודיעה כי קיבלה הצעות לרכישת השליטה בחברה והיא טרם השיבה עליהן. מגדל לא פירטה ממי התקבלו ההצעות, ושוק ההון רחש הערכות אתמול שהעקשנית שבהן טענה כי מעבר לקרנות הבינלאומיות KKR ובלאקסטון שככל הנראה מצויות בתמונה, הרי שהאפשרות הריאלית היחידה היא שלמה אליהו, בעליה של חברת הביטוח אליהו.

אליהו מחזיק כיום ב־10% ממניות בנק לאומיבשווי של 1.7 מיליארד שקל, שחלקן ככל הנראה ממונפות. עם זאת, יחד עם שותף בדמותה של קרן כלשהי, הוא בין הבודדים שיכולים להרים עסקה והתעניינותו בעסקה שכזו היא טבעית לאור ניסיונו הרחב בתחום הביטוח. אלא שמנגד משמעות העסקה מבחינת אליהו היא לוותר על חלום השליטה בבנק לאומי ובשיחה עם "כלכליסט" הוא הבהיר כי לא יוותר על כך.

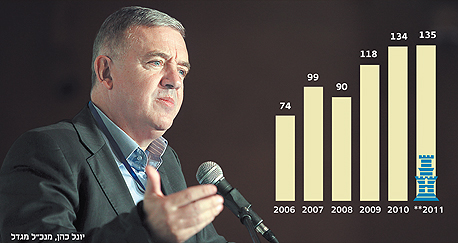

מגדל, היא קבוצת הביטוח והפיננסים הגדולה בישראל שמעסיקה 4,200 עובדים ומספקת שירות לכ־1.5 מיליון לקוחות. היקף הנכסים המנוהל של החברה עומד על כ־135 מיליארד שקל ושווי השוק שלה עומד על כ־5.6 מיליארד שקל. עם זאת, נתוני הערך הגלום שלה (EV) המהווים למעשה הערכת שווי לנכסי החיסכון ארוך הטווח והבריאות של מגדל מצביעים על שווי של 11.6 מיליארד שקל לנכסים אלו.

ג'נרלי מחזיקה במגדל כבר 78 שנה, לאחר שב־1934 היתה שותפה להקמת החברה והחזיקה בכ־26% ממניותיה. ב־1997 הגדילה את אחזקותיה במגדל ל־60% לאחר שרכשה את מניות בנק לאומי בחברה. ב־2005 מימשה ג'נרלי חלק מאחזקתה במגדל ומכרה 4% מהחברה. שנה מאוחר יותר, רכשה ג'נרלי 10% נוספים ממניות לאומי במגדל תמורת 670 מיליון שקל והגדילה את חלקה ל־70%. מאז רכישת השליטה, הוסיפה מניית ג'נרלי 78%.

בעקבות חשיפת "כלכליסט" כי ענקית הביטוח האיטלקית ג'נרלי שמחזיקה (70%) במגדל זה 77 שנה, מנהלת מגעים למכירת השליטה בחברה, עולה השאלה מי הם הרוכשים הפוטנציאליים שיכולים ומעוניינים להתמודד על רכישת החברה.

מגדל מציגה קצב צמיחה שנתי דו ספרתי. לטענת גורמים בענף הביטוח, אין לשיעורי צמיחה אלו אח ורע בעולם וזוהי אחת הסיבות המרכזיות שמושכות עניין בקרב משקיעים בארץ ומחו"ל. הרוכש הפוטנציאלי של מגדל רואה לנגד עיניו שיעורי צמיחה של 8%-12% בשנה, בעיקר בתחום החיסכון ארוך הטווח (ביטוחי המנהלים וקרנות הפנסיה). מדינת ישראל מעודדת חיסכון לטווח ארוך באמצעות הטבות מיסוי ובמדינה עם שיעורי אבטלה נמוכים, וחיסכון פנסיוני הוא מנוע צמיחה שלא יסולא בפז.

בנוסף לכך, מגדל היא חברה מאורגנת מאוד, מסודרת ומבוקרת עם מדיניות שמרנית של הרזרבות הביטוחיות שלה ומינוף אפסי. חברת הביטוח נוהלה במשך שנים רבות תחת עינה הבוחנת של ג'נרלי, המקצוענית בתחומה ברמה עולמית ומתאפיינת ברמות דיוק וסדר מופתי. לטענת גורמים בענף הביטוח "משקיע שיכנס להשקעה במגדל לא ימצא הפתעות בחברה הזו וזה משהו שאי אפשר לומר בקשר לחלק מחברות הביטוח האחרות בישראל".

תרחיש 1: רכישה על ידי קרנות בינ"ל או חברות ביטוח זרות

הדעות בענף הביטוח חלוקות לגבי האטרקטיביות של רכישת חברות ביטוח כמו מגדל על ידי קרנות השקעה זרות. לטענת בכירים בענף הביטוח השקעה בחברת ביטוח כמו מגדל לא רלוונטית להשקעה לטווח קצר של 5 שנים - טווח ההשקעה הממוצע של קרנות השקעה. "קשה להגדיר את מגדל כחברה שניתן לייצר בה אפסייד. היא חברה כל כך בשלה ויעילה ומסודרת שעבור משקיעים לטווח קצר היא פחות מעניינת. הכי טבעי שחברת ביטוח בינלאומית שתרצה לקבל דריסת רגל בישראל תתעניין ברכישה וזאת לצורך אחזקה ארוכת טווח כמו זה של ג'נרלי. רק מי שמאמין בערך הגלום של התיק של מגדל, תוך כדי נכונות להקטין את הפדיונות ולהמשיך לייצר ערך לאורך זמן, ירצה לקנות אותה", מסביר בכיר בענף.

אלמנט נוסף שיקשה על קרן השקעות זרה להיכנס לישראל נוגעת לדרישות הרגולציה. המפקח על שוק ההון, הביטוח והחיסכון באוצר הוא זה שאמור להעניק את היתר השליטה לגוף הרוכש. בדרך כלל המפקח דורש מבעלי השליטה להעמיד ערבויות לצורך הבטחת שמירת כריות הון מספקות בחברת הביטוח. קרן השקעות מעצם הגדרתה מנהלת כספי אחרים ולכן לא יכולה להעניק ערבויות כאלה. במקום ערבויות, צפוי המפקח לדרוש מהקרן לתת התחייבויות של הימנעות ממשיכת דיבידנדים וכו' - מה שעלול לפגוע באטרקטיביות ההשקעה.

לאור זאת, נשאלת השאלה מדוע קרן ההשקעות האירופית פרמירה, ניהלה אם עד לפני חודשים ספורים מגעים לרכישת המתחרה של מגדל, חברת הביטוח השניה בגודלה בענף, כלל ביטוח. את ההסבר לכך נותן בכיר בענף: "בכלל, הציפייה של פרמירה היתה אחרת לגמרי. בכלל בהחלט ניתן לומר שאפשר לראות 'אפסייד' בטווח של כמה שנים מאחר שיש בה יותר מקום לפיתוח ולייעול. ניתן לצאת מפעילויות הפסדיות של כלל בחו"ל, למזג פונקציות כמו מיזוג של כלל בריאות בתוך כלל ולחסוך בעלויות".

מנגד, גורמים בענף הביטוח טוענים שגם במגדל יש מקום לייצר ערך בטווח של שנים ספורות. מגדל חלשה יחסית בתחום הביטוח האלמנטרי (רכב, רכוש, דירות) ומחזיקה בנתח שוק קטן יחסית של כ־9%. לאחרונה אף חשף "כלכליסט" כי מגדל נמצאת במגעים מתקדמים לרכישת פעילות הביטוח הכללי של שלמה ביטוח וזהו בהחלט מנוע צמיחה אפשרי לחברה שהחלק הארי של פעילותה מתמקד בתחום ביטוחי החיים. מעבר לזה, מנכ"ל החברה, יונל כהן, מחפש זה תקופה ארוכה השקעות משיקות לתחום הביטוח ומגדל מנהלת בתקופה האחרונה מגעים לרכישת חברת נטלי, שמספקת שירותי חירום רפואיים.

תרחיש 2: רכישה על ידי אנשי עסקים ישראלים

חברת הביטוח האיטלקית ג'נרלי, לא עוברת ימים קלים בתקופה האחרונה על רקע משבר החוב באירופה,והיא חשופה בכ־50 מיליארד יורו לאג"ח של ממשלת איטליה (ראו מסגרת בעמ' 3). עם זאת, ג'נרלי לא לחוצה למכור. החברה, שנחשבת לאחת המובילות באירופה, מתחזקת 70 מיליון לקוחות וברשותה 500 חברות בינלאומיות ומעל 400 מיליארד יורו נכסים מנוהלים. שווי השוק שלה עומד על 19 מיליארד יורו.

מכירתה של מגדל לא תשנה עבור ג'נרלי סדרי עולמות וקשה להאמין שהיא תהיה מוכנה להתפשר על המחיר. אם לא די בכך, בשיחות סגורות, מציגים בכירי ג'נרלי את מגדל כסוג של 'פנינה' מבין שלל אחזקותיה, ביחס לגודלה והם מודעים בצורה מלאה לסגולות וגם לחסרונות, כך שלא יסכימו להתפשר על מחיר נמוך מזה שהם סבורים שמגיע לה. ובכל מקרה, בג'נרלי לא לחוצים על המכירה ומוכנים להמתין עד שימצא רוכש שייעתר לתנאיה.

על פי הערכות, ג'נרלי לא תסכים למכור את מגדל בשווי הנמוך מ־2.5 מיליארד דולר כלומר כ-9.5 מיליארד שקל. המפקח על שוק ההוןבמשרד האוצר, הוא זה שייתן אור ירוק למכירה של חברת הביטוח לגוף זר, שיאושר על ידו. על פי הערכות בענף, המפקח ידרוש מהקונה להעמיד הון עצמי של לפחות 65% מהעסקה ורק 35% באמצעות הלוואות בנקאיות. לכן, עבור רכישת 70% ממגדל יצטרך הרוכש לשלם 6.6 מיליארד שקל, מתוכם 4.3 מיליארד שקל בהון עצמי. גם בתרחיש מתון יותר של העמדת הון עצמי בשיעור של 50%, מדובר בצורך להביא כסף מהבית בהיקף של לפחות 3 מיליארד שקל - סכום אסטרונומי גם במונחי הטייקונים של השוק הישראלי.

תרחיש 3: רכישה על ידי חברת ביטוח ישראלית מתחרה

המפקח על הביטוח מטיל מגבלות ברורות על נתח השוק בתחום החיסכון ארוך הטווח. כיום, לפי דרישות האוצר, גוף לא רשאי להחזיק כתוצאה מרכישה, יותר מכ־80 מיליארד שקל בנכסי חיסכון ארוך טווח, המהווה כ־15% מהשוק הפנסיוני. מגבלת נתח השוק תופסת רק ביחס לרכישת נכסים, ואינה רלוונטית במצבים שבהם הגוף גדל כתוצאה מצמיחה טבעית. במקביל, חברת ביטוח לא יכולה היום לרכוש את מגדל לאור המגבלות ולמעשה גם בית השקעות דוגמת דש או פסגות לא יכולים להתמזג עם מגדל ללא הכרח למכור נכסים כדי לעמוד בנתח השוק.

עקב האכילס של מגדל שיכול ללחוץ את המחיר כלפי מטה הוא המחאה החברתית. כשרוכש פוטנציאלי יבדוק את היתרונות והחסרונות של הרכישה, האווירה החברתית־כלכלית בשוק ההון לא תעלם מעיניו. אם רוכש פוטנציאלי האמין כי יחזיר את עלויות הרכישה באמצעות ייקור פרמיות ביטוח ודמי ניהול לעמיתי מגדל, הוא יגלה עד מהרה את טעותו. בימים אלו מקדם האוצר רפורמה בשוק החיסכון ארוך הטווח שצפויה להוזיל משמעותית את תקרת דמי הניהול בביטוחי המנהלים ובקופות הגמל. חברות הביטוח ובכללן מגדל יתקשו לייקר דמי ניהול בביטוחי המנהלים על רקע הרגולציה האמורה ולאור העובדה שמלכתחילה מדובר בדמי ניהול יקרים מאוד.

במקביל, ביטוחי החיים, הפרה החולבת של חברות הביטוח מתמודדים היום עם בעיה משמעותית של עלייה בתוחלת החיים. מגמה זו עשויה לחייב את חברות הביטוח להגדיל את כריות הביטחון שלהם לצורך הערכות למצב כזה. כמו כן, לנוכח המודעות הגוברת של הציבור לדמי ניהול, קשה לאמין שהעלאתם יעבור בשתיקה.

אלמנט רגולטורי נוסף שצפוי להעיב על המחיר שתדרוש ג'נרלי הוא מסקנות ועדת הריכוזיות. השיח הציבורי הישראלי היום עוסק בצורך להפריד בין החזקות ריאליות ופיננסיות כדי להגביר את התחרותיות ולהוריד את ניגוד העניינים במשק. איש עסקים ישראלי או קרן השקעות זרה שיבקשו להשקיע במגדל יצטרכו לקחת בחשבון שהשקעה כאמור תמנע מהם לבצע השקעה בנכס ריאלי משמעותי. בעבר אנשי עסקים ישראלים מצאו את הכוח הטמון ברכישת חברת ביטוח, המהווה ספק אשראי אדיר לחברות הגדולות במשק ומהווה כוח שעשוי לחזק את האחזקות הריאליות של היום, הרי שכיום הכוח הזה הפך למוגבל יותר.

תגובה אחת לכתיבת תגובה