צילום: David Blumenfeld

צילום: David Blumenfeld

הקוקטייל המנצח של גיליאד

הנה רעיון להשקעה לשנת 2012: גיליאד סיינסז האמריקאית, הידועה כיצרנית הקוקטייל למחלת האיידס, מתהדרת בהנהלה של סיירת מובחרת, בקו מוצרים רחב ובפוטציאל רכישה על ידי ענקיות כמו ג'ונסון אנד ג'ונסון וסאנופי. כתבה ראשונה בסדרה

חברת גיליאד סיינסז (Gilead Sciences, סימול: GILD) היא הבחירה הראשונה שלי בסדרת כתבות הזו, שבמהלכה אציג את שלוש חברות הפארמה (קטנה, בינונית וגדולה) הנבחרות שלי לשנת 2012. גיליאד משתייכת לקטגוריה האמצעית.

הסיפור של גיליאד הוא סיפור מופלא: הנהלה עם תעוזה של סיירת מובחרת, רובה ככולה מורכבת מפיננסיירים שלמדו ששילוב של בניית קו מוצרים סינרגטי (פרנצ'ייז) לצד השמועה הקבועה שלפיה באחד הימים ג'ונסון אנד ג'ונסון עשויה לרכוש אותה, הוא בהחלט קומבינציה מנצחת.

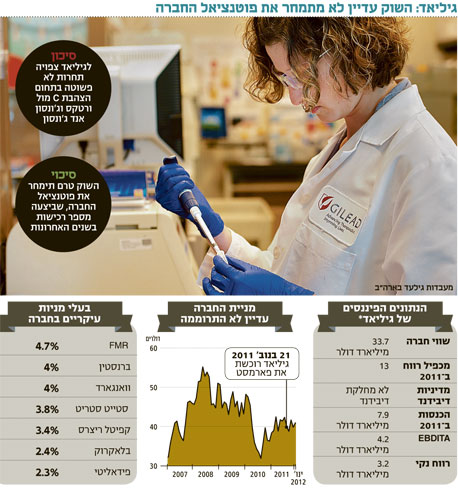

גיליאד, שהוקמה בקליפורניה ב־1987, ידועה יותר מכל כחברה שהקוקטייל שלה הפך את מגפת האיידס למחלה כרונית שלא מתים ממנה. את 2011 היא צפויה לסיים עם מכירות בהיקף של 8.1 מיליארד דולר ושווי שוק של כ־28 מיליארד דולר. לפני כחודשיים הטילה החברה פצצה כאשר הודיעה כי תרכוש את פארמסט, המפתחת תרופה לצהבת נגיפית מסוג C (HCV) המצויה בשלב 2 בניסוי הקליני, וזאת במחיר בלתי נתפס של 10.4 מיליארד דולר. העסקה המוזרה והמאוד יקרה הזו הפכה את גיליאד בן לילה לחברת ה־Mid Cap המרשימה בעולם הפארמה של ימינו. חשוב לציין שמדובר בחברה שלא זכתה לעדנה, ומאז המשבר של 2008 מנייתה נעה בתנודתיות גבוהה, כאשר רק בשנה האחרונה נסחרה במחיר של 34–43 דולר.

צעד אחד לפני כולם

גיליאד מעסיקה 4,200 עובדים ומנוהלת היטב על ידי ג'ון מרטין, כאשר בניגוד לחברת טבע, מדובר בחברה אינובטיבית טהורה, כלומר כזו שמפתחת רק תרופות מקוריות ולא עוסקת בגנריקה. החברה ידועה ביכולתה לבנות מוצריםמוצלחים סביב אזורי התמחות ספציפיים. אם טבע ידועה בעולם בשל יכולת הטמעה יוצאת דופן של חברות שרכשה, גיליאד ידועה ביכולת מופלאה של איתור תחומי מחלה אטרקטיביים ובבניית סינדיקט של מוצרים שמשווקים ומתועמלנים על ידי כוח מכירות אחד.

גיליאד פשוט החליטה שעדיף לרכוש בחוכמה (ולעתים לא בזול) מוצרים מאשר לפתחם במחלקת המחקר והפיתוח הפנימי, ומדובר בחברה שבהחלט יודעת לבצע בחירות מוצלחות. כאמור, החברה היתה הראשונה להרים את הכפפה באווירת הכאוס של המשבר העולמי, ובמהלך נובמבר אשתקד היא הודיעה על רכישת חברת פארמסט ב־10.4 מיליארד דולר. מדובר בשוק שבו מכירות של כ־5 מיליארד דולר בשנה, ועל פי הצפי, התרופה של פארמסט תצא לשוק בתחילת 2015 ותגיע לשיא מכירות ב־2018. מדובר בהימור ענק, אבל זהו סיכון שנובע מהכרח. הסיבה היא שמוצרי הליבה של גיליאד, הקוקטיילים המפורסמים לאיידס המהווים 90% מרווחיה, צפויים לחוות שחיקה מהירה, באופן לא מפתיע בתחילת 2018.

כאמור, ב־2011 הסתכמו מכירות החברה ב־8.1 מיליארד דולר, וברבעון השלישי (החלש בדרך כלל בחברות ביוטק) היא הרוויחה 741 מיליון דולר נטו והכניסה 2.1 מיליארד דולר. אבל בנתונים היבשים לא תם הסיפור - גיליאד היא חברה שממציאה את עצמה מחדש כל הזמן.

קו מוצרי ה־HIV של החברה בנוי סביב הארטיפלה, שמכירותיה עומדות על כ־3 מיליארד דולר בשנה ומהוות כ־50% מרווחי החברה. באוגוסט האחרון קיבלה החברה את אישור ה־FDA למחליפתה, ה־Complera. הארטיפלה מורכבת משלושה רכיבים, וכאשר הפטנט האחרון המגן על אחד מרכיביה יפקע בינואר 2018, תהפוך התרופה לגנרית. ה־Complera נוצרה למעשה לאחר שגיליאד החליפה רכיב אחד של הארטיפלה שייצרה בריסטול מאיירס ברכיב אחר שמייצרת ג'ונסון אנד ג'ונסון, וקראה לקומבינציה החדשה Complera. הליך זה נקרא Life Cycle Management.

אבל גיליאד, כפי שציינתי, היא חברה חושבת, כך שבמקביל לתהליך היא הריצה ניסוי קליני שלב 3 ענק לתרופת ה־QUAD - תרופה חדשה לגמרי שאמורה להחליף את הארטיפלה. ה־QUAD אמורה לתת יכולת סבילות גבוהה יותר לנשאי הנגיף, והוכיחה דיכוי של הווירוס לטווח ארוך. לא פחות חשוב: המוצר ממוצב יפה מול תחרות מצד חברת גלקסו־סמית־קליין, המפתחת תרופה דומה (527־Trii).

רק לאחר הצלחת ה־QUAD, בסוף אוקטובר יכלו קברניטי החברה לקחת סיכון חדש ולהסתער על שוק חדש, צהבת נגיפית מסוג C. ה־QUAD יהפוך לבלוקבאסטר כבר ב־2013 ויאשר את מה שכולם כבר יודעים: גיליאד יודעת לבצר מאחזים.

בנוסף, העבר העשיר של החברה ברכישת מוצרים וחברות סינרגטיות יצר פורטפוליו של 14 מוצרים בשוק, המפוזרים על פני ארבעה אזורי פעילות עיקריים: ה־HIV עם הארטיפלה, ה־Complera וה־Quad; הכבד עם ה־Viread, ה־Hepsera ועכשיו פארמסט; הלב עם תרופות ה־Letairis, ה־Lexiscan וה־Renexa; והנשימה עם Cayston וטמיפלו.

חמש שנים, שש רכישות

כדי לשים לב להיסטוריה של גיליאד. בחמש השנים האחרונות היא רכשה שש חברות עיקריות בשווי מצרפי של 15.7 מיליארד דולר. את עסקיה בתחום הקרדיולוגי), היא החלה ב־2006, כאשר רכשה את חברת Myogen תמורת 2.5 מיליארד דולר. ב־2009 היא המשיכה את מסע הקניות עם רכישת חברת CV ב־1.4 מיליארד דולר, והוסיפה את תרופת רנקסה (Renexa) לקו המוצרים שלה (אנגינה). ב־2010 ביצעה החברה שתי רכישות, אחת של CGI ב־120 מיליון דולר, והשנייה של ארסטו ב־245 מיליון דולר, שפיתחה תרופה ל־Fibrotic Diseases, שאליה עוד נחזור בהמשך.

אולם הרכישה המעניינת יותר התבצעה ב־2011, כאשר החברה רכשה את קליסטוגה (Calistoga) שפיתחה תרופה לסוג שכיח של לימפומה, תמורת 375 מיליון דולר במזומן ועוד 225 מיליון דולר שישולמו לפי אבני דרך. כך, עם צבר תרופות שפותח ב־CGI ובארסטו, יש היום לגילעד צבר פוטנציאלי מעניין בתחום האונקולוגי.

אך מעבר לרכישות חכמות, נראה שגיליאד יודעת לבחור את התזמון הנכון. המתחרה הגדולה של קליסטוגה היא פרמסייקליס, שפיתחה מולקולה קטנה ופוטנטית מאוד ללימפומה מסוג B Cell. פרמסייקליס חתמה בתחילת דצמבר האחרון על עסקה עם חטיבת התרופות של ג'ונסון אנד ג'ונסון, ולפיה תקבל 150 מיליון דולר כמקדמה ועוד 825 מיליון דולר לפי אבני דרך עבור 50% מהתרופה.

מכל מקום, ספינת ענק זו השלימה השנה את הפיכתה מחברה שמוכרת קוקטיילים לאיידס לחברה שב־2018 תהיה בעלת המוצר הטוב ביותר בשוק לצהבת מסוג C וכן מוצרים בתחום ההמטולוגי. זה לא יהיה פשוט: צריך לזכור שג'ונסון אנד ג'ונסון וורטקס השיקו השנה תרופת ענק בתחום, שנחשבת להשקה החזקה מאז ומעולם, דבר שלא הרתיע את גיליאד מלאת הביטחון לרשום צ'ק שמן לפארמסט.

ואי אפשר בלי הנקודה הישראלית: כזכור בדצמבר 2010 רכשה החברה את ארסטו. החברה פיתחה נוגדן עבור L0XL2, חלבון המעורב בכמה סוגי סרטן. ארסטו החכירה מהטכניון פטנט המכסה את המטרה, על פי עבודה של פרופ' גרא נויפלד. הטכניון, אגב, יקבל תמלוגים מהתרופה אם תאושר. מאז לא פורסמו תוצאות הניסוי שלב 2, אך פעולות החברה מעידות כי בכוונתה לקדם את הנוגדן ולהשיקו כבר ב־2017.

גיליאד מומלצת ל־2012, לא רק בגלל הביזור והתכנון, אלא בעיקר נוכח העובדה שהעולם טרם הפנים את הפוטנציאל הגלום בה ואת הסיכוי לכך שהיא עדיין יכולה להירכש על ידי ג'ונסון אנד ג'ונסון או סאנופי. אני צופה ש־2012 תעשה טוב לבעלי מניות גיליאד. המשקיעים המתוחכמים, שהבחינו כי החברה הפכה מסיפור של שווי לסיפור של צמיחה, יקנו את מניות החברה. בנוסף, תוצאות בשלבים מתקדמים של תרופות הצבר ב־2012 והשקה מוצלחת ב־2015 עשויות להפוך את גיליאד משחקנית בינונית לאחת מחברות הפרמצבטיקה הלגיטימיות במשחק של הגדולים.

הכותב הוא מנהל שותף בקרן פונטיפקס

לא התפרסמו תגובות לכתיבת תגובה