צילום: אריאל בלק

צילום: אריאל בלק

עומר קרייזל מסכם את השנה של מגדל: "ב־2011 הורדנו חשיפה למניות בנקים"

האג"ח המיועדות של קרנות הפנסיה ייצבו את הירידות בשווקים בעוד שביטוחי המנהלים עם חשיפה גבוהה למניות איבדו בממוצע 4.8% ב־2011. מגדל, שפיזרה השקעות לחו"ל והתרחקה מאג"ח קונצרניות, היכתה את ביצועי המתחרות

חברות הביטוח סוגרות שנה חלשה בתשואות החסר שהניבו לעמיתים בפוליסות ביטוחי המנהלים, בעוד שקרנות הפנסיה מסיימות את 2011 עם נזקים זעומים יותר, בעיקר הודות ל־30% האג"ח המיועדות שמנפיקה עבורן המדינה, ואשר מייצרות תשואה קבועה שייצבה את התיקים מול הירידות בשוקי המניות. כך או כך, המנצחת הבלתי מעורערת בשתי הקטגוריות היא חברת הביטוח מגדל, שמחזיקה בתיק ביטוחי המנהלים הגדול בענף ובקרן הפנסיה השנייה בגודלה מקפת.

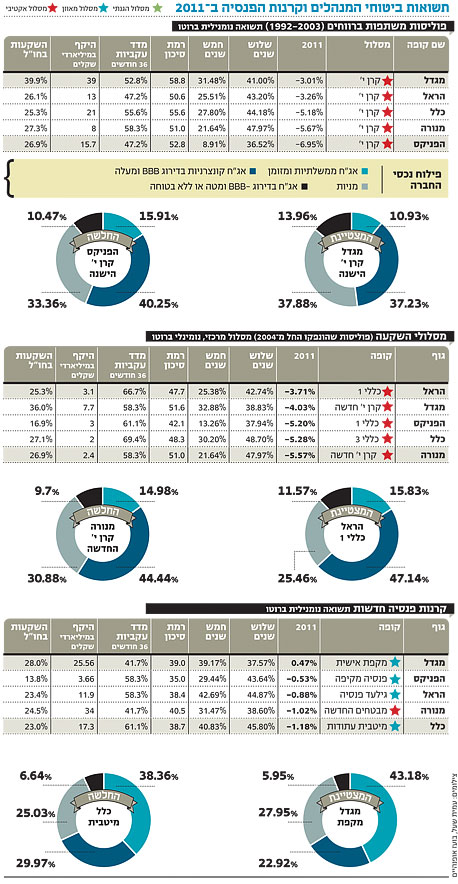

פוליסות ביטוחי המנהלים המשתתפות ברווחים של חמש חברות הביטוח הגדולות (הונפקו בשנים 1992–2003), שבהן עיקר דמי הניהול הנגבים הם נגזרת של רווחי ההשקעה, הניבו לחוסכים תשואה שלילית ממוצעת של 4.8%, זאת בעוד חמש קרנות הפנסיה הגדולות הסבו לעמיתיהן הפסדים קלים של 0.63% בממוצע. לפוליסות אלו, בניגוד לקרנות הפנסיה, המדינה לא מנפיקה אג"ח מיועדות, כך שכספי העמיתים כולם מושקעים בשוק ההון.

2011 טופחת על הפנים

לאחר שב־2009–2010 נהנו הפוליסות המשתתפות מהראלי בשווקים והצליחו לחזור ולגבות דמי ניהול משתנים (15% מהתשואה הריאלית שהושגה), באה 2011 וטפחה על פניה. חשוב להדגיש כי בכל הנוגע לפוליסות ביטוחי המנהלים הישנות, מדובר בפוליסות עם מקדמי קצבה ישנים (המספר שבו יחולק סכום החיסכון בגיל פרישה, ככל שהוא נמוך יותר הקצבה תהיה גבוהה יותר) המבטיחים לחוסך כי התארכות תוחלת החיים במשק לא תפגע בקצבה שיקבל. עקב האכילס שלהן הנה שהלקוח הופך שבוי בפוליסות אלו, כך שבתקופות גאות הוא נאלץ לחלוק את רווחיו עם חברת הביטוח, שכן אם יעבור למוצר או לגוף מתחרה, הוא עלול לאבד את המקדם המובטח.

ניתן לראות פערים אדירים בתשואות של פוליסות ביטוחי המנהלים הישנים של חמש חברות הביטוח הגדולות. בעוד שהפוליסות המשתתפות ברווחים של מגדל, המנוהלות על ידי עומר קרייזל, הפסידו לחוסכים "רק" 3% ב־2011, הפוליסות המשתתפות של הפניקס, המנוהלות על ידי גדי גרינשטיין, שהיו המצטיינות של 2010, הסבו להם תשואה שלילית של כ־7% ב־2011. ההסבר לכך טמון בשורה של גורמים.

ראשית, הפניקס פתחה את 2011 עם שיעור מניות גבוה של כ־37%. אמנם גם מגדל החזיקה בשיעורי חשיפה דומים, אלא שבעוד שהפניקס פתחה את השנה עם חשיפה של 20% לחו"ל, מגדל פתחה את 2011 בחשיפה כמעט כפולה לחו"ל של 37%. כידוע, המדדים המובילים בארצות הברית האפילו דרמטית על אלו המקומיים. בנוסף, עמיתי מגדל נהנו מתיק הנדל"ן המניב של מגדל, הגדול ביותר מבין החברות, בעוד שהפניקס נמצאת בפיגור מול יתר החברות בתחום זה. הפניקס גם נאלצה לבצע מחיקות של הלוואות פרטיות שניתנו על ידיה ב־2007–2008 להשקעות נדל"ן באירופה. לבסוף, בהפניקס החליטו לנצל את פתיחת המרווחים באיגרות החוב הקונצרניות ביולי־אוגוסט, אלא שבחודשים העוקבים התשואות המשיכו להאמיר, והפניקס נפגעה מכך, אם כי מאז סוף השנה חל שיפור גם באפיק זה.

"כשנכנסנו ל־2011 עמדו לפניי שלוש שאלות - מה יקרה עם משבר החובות באירופה, האם ארה"ב תצליח לייצר ביקושים ריאליים כדי לשמר את הצמיחה והאם ההידוק המוניטרי בשווקים המתעוררים ילחץ חזק מדי על בלמי הצמיחה שלהם", אמר עומר קרייזל ל"כלכליסט". "בדומה לשנים קודמות הבנו שחייבים לפזר את תיק ההשקעות ונתנו עדיפות לשוק האמריקאי שנראה לנו הכי אטרקטיבי, ועשה אכן ביצועים עודפים משמעותיים על השוק המקומי". קרייזל מסביר כי מעבר לכך "היה חשוב לבחור את תמהיל המגזרים שבהם בחרנו להשקיע. בארה"ב העדפנו את סקטור הטכנולוגיה שהמשיך להפגין שיעורי צמיחה גם בתקופה של האטה. מאירופה התרחקנו ובישראל נתנו דגש חזק מאוד לבחירת האפיקים הנכונים. נשמרנו מאוד מסקטורים שעלולים לסבול מהמצב המאקרו־כלכלי כמו סקטור הפיננסים, החזקנו למשל חשיפת חסר למגזר הבנקים או לסקטורים מוטי רגולציה כמו סקטור התקשורת.

"במהלך השנה גם החלטנו להקטין חשיפה למניות בארץ לטובת מניות בחו"ל. בחרנו גם להקטין חשיפה לאג"ח קונצרניות של חברות אחזקה עם מינוף גבוה ומחיר שלא הצדיק את הסיכון. עוד שיחק לטובתנו תיק הנדל"ן שלנו, כשהמשכנו להעמיק את האחיזה שלנו בנדל"ן מניב בארץ ובחו"ל. מדובר באפיק שהיווה עוגן לתשואות".

קרייזל סבור כי ב־2012 "סביבת המאקרו תמשיך להיות בעייתית בגלל משבר החובות באירופה. עם זאת, האג"ח הממשלתיות בארץ עדיין מספקות תשואה אטרקטיבית לעומת תשואות של אג"ח ממדינות אחרות. לגבי אפיק המניות עדיין יש חוסר ודאות מאירופה וצמיחה אטית בעולם עם האטה בשווקים המתעוררים, אבל רואים שבהחלט יש חברות במצב טוב עם רווחיות יציבה, במיוחד בארה"ב, ובהסתכלות היסטורית המחירים אינם גבוהים, רק צריך לדעת לבחור נכון. באשר לסקטור הפיננסי רמת המחירים יותר הגיונית אבל עדיין יש חוסר ודאות שמעורר סימני שאלה לגבי הסקטור הזה".

הצלחה ארוכת טווח

אגב, גם בהסתכלות ארוכת טווח, מצליחה מגדל להתברג בראש טבלת התשואות. מגדל השיגה לעמיתים בחמש השנים האחרונות תשואה מצטברת של 31.5% בעוד שהפניקס, שסבלה מחשיפה גבוהה לנכסים שהתבררו כמסוכנים במשבר של 2008 ובכלל זה לאג"ח סאב־פריים ונאלצה לבצע מחיקות עתק ב־2009, השיגה לעמיתים שלה תשואה מצטברת של כ־9% בלבד בחמש שנים.

מנתונים של קלי הסדרים פנסיונים עולה כי סטיית התקן של מגדל בשלוש השנים האחרונות, שמעידה על רמת תנודתיות הנכסים שלה וכפועל יוצא על רמת הסיכון שלהם היא הנמוכה מבין חמש חברות הביטוח (1.71), בעוד שסטיית התקן של הפניקס באותה תקופה היא הגבוהה ביותר (2.05) - כלומר מגדל הצליחה להשיג לעמיתים שלה תשואה עודפת בסיכון נמוך יותר.

יש לציין כי בין פוליסות ביטוחי המנהלים שמונפקות מ־2004 ואילך, שרק הן פתוחות למצטרפים חדשים, מתברגת מגדל רק במקום השני, הפניקס נמצאת במקום השלישי ואילו הפוליסות של קבוצת הראל קוטפות את הבכורה. בהסתכלות ארוכת טווח של שלוש שנים מוביל המסלול הכללי של כלל אך מגדל מחזירה לעצמה את הבכורה בתשואות המצטברות לחמש שנים.

בניגוד לביטוחי המנהלים, נהנות קרנות הפנסיה מהעוגן (30%) של אג"ח מיועדות המספקות תשואה שנתית מובטחת של 4.86%. כתוצאה מכך, שיעור החשיפה לנכסי סיכון כמו מניות ואג"ח קונצרניות קטן משמעותית מזה של ביטוחי המנהלים שמחזיקים בתיקים שלהם חשיפה מנייתית גבוהה במיוחד שנעה בין 30% ל־40%. גם העמיתים של מגדל בקרנות הפנסיה נהנו ב־2011 מביצועים עודפים של קרן הפנסיה השנייה בגדולה בענף, מקפת, היחידה מבין הקרנות הגדולות שרשמה תשואה חיובית של 0.5%. הקרן שהשיגה את התשואה הגרועה ביותר בשנה החולפת היא קרן הפנסיה השלישית בגודלה בענף, מיטבית עתודות של כלל עם תשואה שלילית של 1.2%.

התנודתיות של תיק החיסכון

הסיבות המרכזיות לפער בין התשואות של מקפת ומיטבית נובעות שוב מחשיפה עודפת של מקפת להשקעות בחו"ל ולמט"ח וכן מחשיפה נמוכה יותר לאג"ח קונצרניות. כך ניתן לראות למשל כי שיעור החשיפה של מקפת בתחילת 2011 לאג"ח בדירוגים נמוכים או ללא בטוחה מספקת עמד על 5% מהתיק לעומת 7% בכלל. שיעור האג"ח הקונצרניות הסחירות של מקפת עמד בתחילת השנה על 7% ואילו של מיטבית על 13%. חשוב לציין עם זאת, שבהסתכלות ארוכת טווח של שלוש שנים, הניבה מיטבית עתודות את התשואה המצטברת הגבוהה בענף הפנסיה בשיעור של 45.8%. אחת הסיבות לכך היא שלראשונה נמחקו מההסתכלות התוצאות הגרועות של 2008. וכך, מיטבית שבלטה לטובה בגאות של 2009–2010, עם חשיפה מנייתית גבוהה יחסית במיוחד לשוק המניות המקומי, נהנית כעת מסיכום תלת שנתי מוצלח. בכל מקרה, גם על פי מדד קלי הסדרים פנסיוניים המתייחס לעקביות שבה השיגה הקופה תשואה עודפת מעל הממוצע הענפי, ניתן לראות שמדובר במדד הגבוה בין הקרנות (61%).

יש לציין כי מבחינת סטיית התקן המשקפת את תנודתיות תיק החיסכון ותלויה בסוג הנכס (מניות למשל מאופיינות בתנודתיות גבוהה יותר) מקפת מציגה את סטיית התקן הנמוכה ביותר (1.19) בשלוש השנים האחרונות. זאת בעוד שקרן הפנסיה הראל גלעד של הראל מציגה את סטיית התקן הגבוהה ביותר (1.64), שמקורה בשיעור נמוך יותר של איגרות חוב מיועדות ואיגרות חוב ממשלתיות לטובת נכסים תנודתיים יותר.

5 תגובות לכתיבת תגובה