חובת הגילוי היא רק הצעד הראשון

הצעדים של הרשות יקשו על אי.די.בי לחלק דיבידנד המבוסס על תקן 9. בינתיים, כור לא תכיר בעליית שווי מניית קרדיט סוויס מתחילת השנה כרווח ראוי לחלוקה

קבוצת אי.די.בי, שבשליטת נוחי דנקנר, צפויה להיפגע אם יתקבלו המלצותיה של רשות ני"ע ביחס לחלוקת דיבידנדים בחברות שאימצו את תקן 9 באימוץ מוקדם.

הפעילות של חברות האחזקה בקבוצת אי.די.בי ממומנת, בדרך כלל, מדיבידנדים מהחברות־הבנות, מהנפקות אג"ח ומהלוואות מבנקים.אי.די.בי נתקלת במכשולים שונים בכל אחת מדרכי המימון:

הלוואות מבנקים בישראל - הוראות המפקח על הבנקים בישראל כוללות מגבלות שמשפיעות על יכולת תאגידים בנקאיים בישראל להעמיד אשראי מעבר להיקפים מסוימים ובכלל זה מגבלות המתייחסות לסך החובות ללווה אחד וקבוצת לווים אחת. הוראות אלו משפיעות מפעם לפעם על יכולת חלק מהתאגידים הבנקאיים בישראל להעמיד אשראי לחברות בקבוצה.

הנפקת אג"ח - האג"ח של אי.די.בי אחזקות, שבאמצעותה שולט נוחי דנקנר בחברות בקבוצה, נסחרות בתשואות דו־ספרתיות. כל עוד המצב נמשך, היכולת לגייס חוב באמצעות הנפקות אג"ח נוספות נראית כלא ריאלית.

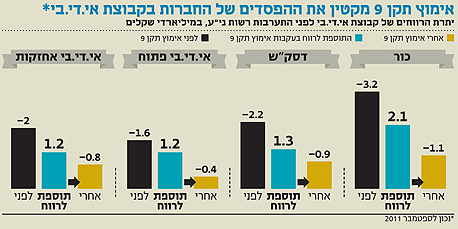

דיבידנדים מהחברות־הבנות - יכולת החלוקה של החברות בקבוצת אי.די.בי נפגעה במידה נכרת בשנת 2011. ההפסדים שבהם הכירה כור בדו"ח רווח והפסד כתוצאה מהצניחה במניות קרדיט סוויס פוגעת קשות ביכולת החלוקה של כור והחברות במעלה הפירמידה: דיסקונט השקעות, אי.די.בי פתוח ואי.די.בי אחזקות.

אם לא די בכך, ההרעה בתוצאות העסקיות של שתי הפרות החולבות בחברה — שופרסל וסלקום — מקשה על דסק"ש להעלות דיבידנדים למעלה.

בכלל תעשיות, שאיננה מושפעת מההפסדים של כור בקרדיט סוויס, חולקו כל הרווחים הראויים לחלוקה, ונכון לספטמבר, עומדת יתרת העודפים על 9 מיליון שקל בלבד. ברבעון הרביעי כור צפויה לספוג הפסד של כ־200 מיליון שקל בשל המשך הירידות בקרדיט סוויס בעוד שמתחילת השנה עלה שווי המניות בכ־300 מיליון שקל.

מאחר שכור נמצאת במסלול של אימוץ תקן 9, ההפסדים מהרבעון הרביעי והרווחים שנוצרו לעת עתה ברבעון הראשון לא יופיעו בדוח רווח והפסד ולא יחשבו כעודפים ראויים לחלוקה. אימוץ מוקדם של תקן 9, שעליו דיווחו חברות האחזקה בקבוצת אי.די.בי לפני כחודש, מאפשר להן לבטל את ההפסד שנרשם בדו"ח רווח והפסד בגין ירידת מניות קרדיט סוויס. כתוצאה מכך, יתרת הרווחים הראויים לחלוקה של כור, דיסקונט השקעות, אי.די.בי פתוח ואי.די.בי אחזקות צפויה לעלות בהתאם. ביטול ההפסד על מניות קרדיט סוויס לבדו לא מעביר את החברות בקבוצה ליתרה חיובית של רווחים ראויים לחלוקה, אולם הוא מאפשר לחברות בקבוצה "לשפר עמדות" לקראת חלוקת דיבידנדים עתידית.

במהלך הרבעון הרביעי של שנת 2011 הבשילו בפרק זמן קצר כמה עסקאות בקבוצת אי.די.בי שבמסגרתן מומשו נכסים בהיקפים משמעותיים וברווח נאה. כך, למשל, עסקת כימצ'יינה, שבמסגרתה מכרה כור את השליטה במכתשים אגן לסינים, צפויה להניב לכור רווח של כ־700 מיליון שקל שיוכר ברבעון בדו"חות השנתיים. כלל תעשיות צפויה לרשום ברבעון הרביעי רווח בסכום של כ־430 מיליון שקל בגין מכירת מלוא אחזקותיה במניות פאנדטק. חלקה של אי.די.בי אחזקות ברווח הנו כ־252 מיליון שקל.

אימוץ מוקדם של תקן 9 בשילוב עם הרווחים שינבעו לחברות בקבוצת אי.די.בי כתוצאה ממימושים דוגמת מכתשים אגן ופאנדטק עשוי להעביר חלק מהחברות בקבוצה ליתרה חיובית של רווחים ראויים לחלוקה ולהכשיר חלוקת דיבידנדים למימון המשך פעילותה של הקבוצה.

אין בהנחיית הרשות די כדי למנוע מהחברות בקבוצת אי.די.בי לחלק דיבידנדים. הצעד המשמעותי שיכול למנוע מקבוצת אי.די.בי להתעלם מההפסד על קרדיט סוויס ולחלק דיבידנד, הוא תיקון חוק החברות באופן שמבחן הרווח לצורך חלוקה יתבסס על הרווח הכולל תוך נטרול רווחים שטרם מומשו הנובעים משיערוכים או התחייבויות לשווי ההוגן.

לא התפרסמו תגובות לכתיבת תגובה