צילום: shutterstock

צילום: shutterstock

הזדמנויות בשוק הביוטק: החזון הפיננסי המנצח של אוניקס

לחברת אוניקס יש תרופה מנצחת לטיפול בסרטן וצבר תרופות מרשים בשלבי ניסוי מתקדמים. אולם, מה שהופך אותה לחביבת המשקיעים ומסייע לה למלא את קופת המזומנים הוא דווקא החזון הפיננסי, שלפיו טובת בעלי המניות קודמת לכל. כתבה שנייה בסדרה

26.01.2012, 07:08 | רן נוסבאום

בפרק השני בסדרה הכתבות

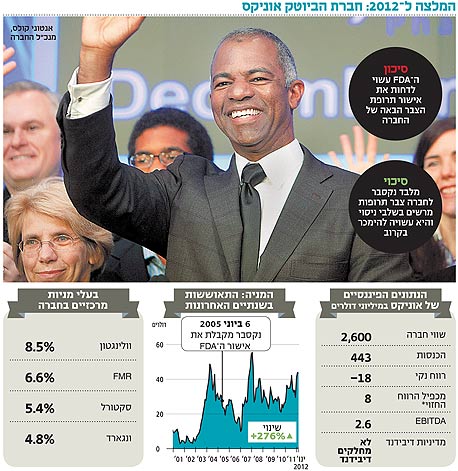

על שלוש חברות הביוטק הנבחרות ל־2012 נתמקד הפעם בחברת אוניקס (Onyx). לפני שנה וחצי, בספטמבר 2010, כתבתי כאן על כך שהחברה היא אחת מחברות התרופות המרשימות של העשור האחרון. מאז קפץ שווייה מ־1.2 מיליארד דולר ל־2.6 מיליארד דולר, אולם, להערכתי, המניה עדיין זולה.

ב־1996 מהלך תקופת הגאות בשווקים אוניקס הונפקה וגייסה כסף מכל משקיעי ה"בלו צ'יפ" (חברות חזקות ויציבות)של אמריקה. היתה זו תקופה מוזרה שבה חברות ללא נכסים קליניים הונפקו ביוקר ומכרו חלומות לכל דודה מאריזונה ומפלורידה. ארבע שנים בלבד לאחר הנפקתה הכניסה אוניקס, חברת אונקולוגיה טהורה, את התרופה הראשונה שלה לניסויים קליניים וב־2005, חמש שנים בלבד לאחר תחילת הניסוי הראשון, אושרה התרופה הראשונה שלה — נקסבר.

ב־1996 מהלך תקופת הגאות בשווקים אוניקס הונפקה וגייסה כסף מכל משקיעי ה"בלו צ'יפ" (חברות חזקות ויציבות)של אמריקה. היתה זו תקופה מוזרה שבה חברות ללא נכסים קליניים הונפקו ביוקר ומכרו חלומות לכל דודה מאריזונה ומפלורידה. ארבע שנים בלבד לאחר הנפקתה הכניסה אוניקס, חברת אונקולוגיה טהורה, את התרופה הראשונה שלה לניסויים קליניים וב־2005, חמש שנים בלבד לאחר תחילת הניסוי הראשון, אושרה התרופה הראשונה שלה — נקסבר.

סיפורה של אוניקס (סימול: ONXX) הממוקמת בדרום סן פרנסיסקו אינו שונה מסיפוריהן של סינדרלות אחרות שנוסדו באזור המפרץ, וקיבלו רוח גבית מהצלחת מיפוי הגנום האנושי, תגלית שהפיחה תקווה כמעט בכל חברת ביוטק אלמונית. הסיפור החל כאשר ד"ר פרנק מקורמיק ייסד ב־1985 את חברת סטוס (Cetus) ובהמשך מיזג אותה לחברת קאירון ששגתה ב־1992 כאשר החליטה להתרכז בליבת פעילותה והוציאה את מחקריו מקומריק לחברה חדשה בשם אוניקס.

עוברת לרכישות

בשנים 2008–2009 שינתה החברה את פניה. ראשית, היא מינתה את ד"ר אנטוני קולס כנשיא וכמנכ"ל החברה. קולס, אדם בעל עבר עשיר בחברות ענק, התמקד בשתי פעילויות מרכזיות: תחילה, הוא ביסס את המותג המוביל של החברה בשוק ובמקביל, רכש את חברת פרוטאוליקס (Proteolix) שהביאה עמה עוד נכס קליני משמעותי לצבר המוצרים של אוניקס. שנה אחר כך מונה ד"ר טד לאב לראש חטיבת המחקר והפיתוח של החברה. לאב שהגיע מחברת ג'ננטק כשעל שולחנו עברו תרופות שהיו לרב־מכר כמו הרצפטין וריטוקסן. היתה זו תוספת כוח מרשימה לחברה.כיום אוניקס מתבססת על שלושה מנועי צמיחה:

- נקסבר: תרופה שמהווה את ליבת עסקיה של אוניקס ואחראית לכל הכנסותיה. התרופה היא מולקולה קטנה אוראלית, שמאושרת כיום לטיפול בסרטן הכבד ולסרטן מתקדם בכליות. המוצר משווק תחת הסכם שיתוף פעולה עם ענקית התרופות באייר.

- תרופות בשלבי ניסוי: החברה מריצה כיום במקביל לא פחות משבעה ניסויים בשלב 3 לתרופה באינדיקציות (תחומי מחלה) מגוונות.

- פעילויות נוספות: יתר מנועי הגידול של החברה מרשימים לא פחות, וכוללים פלטפורמה שלמה של מעכבי פרוטאוזום וכן צבר פרה־קליני.

המשקיעים לפני הכל

הסיבה שאני צופה שנה גדולה לאוניקס מורכבת משני מרכיבים. ראשית, האיום מכיוונה של המתחרה אוואו (AVEO) בטיפול בסרטן הכליות פחת. בנוסף, שתי תרופות ניסיוניות של בריסטול מאיירס ופייזר לטיפול בסרטן הכבד נחלו כישלון חרוץ. אבל היום הגדול של אוניקס היה היום האחרון של 2011, אז פגה הזכות של באייר לקבל את הזכויות על הנקסבר אם אוניקס תירכש. סיבות אלה הופכות את אוניקס לחברה אקרטיבית לרכישה הן עבור חברות פארמה גדולות עם תיאבון למנועי גידול סינרגטיים והן עבור חברות פארמה בינוניות שרוצות דריסת רגל בתחום האונקולוגי, שבעזרת קצת מזל, עשויות לקבל עסקה אקרטיבית ( השקעה שתחזיר את עצמה) כבר ב־2014. זאת, שכן אם מנכים את הוצאות המו"פ, מקבלים חברה עם מכפיל רווח חזוי של 8 ב־2012 (בלי להתחשב אינדיקציות חדשות או קבלת אישורים לתרופות נוספות). לצד אלה, ישנו דבר נוסף שהופך את אוניקס מחברת תרופות צעירה עם פוטנציאל לחברה עם חזון — ניהול סיכונים נכון. אוניקס החליטה שטובת בעלי מניותיה קודמת לכל, וביצעה מהלך פיננסי גאוני — שנה בלבד לאחר רכישת פרוטאוליקס השלימה אוניקס עסקה נוספת עם חברת התרופות היפנית אונו (Ono) והחכירה לה את הזכויות עבור התרופה ביפן תמורת 59 מיליון דולר במזומן ועוד 280 מיליון דולר באבני דרך. אוניקס, אגב, שילמה 276 מיליון דולר עבור הזכויות הכלל־עולמיות לתרופה. בינתיים החברה מריצה ניסויי בזק בניסיון לקבל אישור מהיר בתחום ההמטולוגי, האהוב על משקיעי וול סטריט. בעלי המניות של אוניקס היו מאושרים מהעסקה היפנית, החברה נמנעה מדילול עמוק וסמנכ"ל הכספים שלה, מתיו פאסט, זכה להערכה גם בקרב משקיעי החוף המזרחי המתוחכמים. חברות מהסוג של אוניקס קמות ונופלות על שני פרמטרים: הראשון, הצלחת הניסויים הקליניים, והשני, הניהול הפיננסי. חברות כמו אוניקס הן צרכניות מזומנים כבדות וההכרזה החשובה של אוניקס שלפיה טובת בעלי מניותיה קודמים לכל עשתה את שלה בהיבט הפיננסי. כיום, אגב, בקופתה של אוניקס הר מזומנים (450 מיליון דולר), שמייתר כל צורך בגיוס כספי נוסף. בימים אלה ממתינה אוניקס לקבל את הכרעת הדין מצד הרשויות הרגולטוריות בנוגע לגורל תרופת ה"קרפי" (הקרפיזומיב) שרכשה מפרוטאוליקס. בפועל, ה"קרפי" תאושר, השאלה אם היא תקבל אישור לשיווק התרופה עוד השנה או שתיאלץ לבצע ניסויים נוספים. כך או כך, מדובר בהצפת ערך יפה עבור בעלי מניותיה.הענקיות ממתינות

אבל בזה לא תמו ההפתעות הטובות. בסוף השנה הודיעה אוניקס כי תרופת הרגורפניב שפותחה בשיתוף פעולה נוסף עם באייר, הציגה תוצאות יפות בניסויי שלב 3 של סרטן מעי גס גרורתי. התוצאות, אמנם, אינן חד־משמעיות ויש גם לשקלל תופעות לוואי שנצפו אצל החולים שטופלו בתרופה החדשנית, אולם כיום החולים הללו מתים מהר מאוד וכל טיפול מאריך חיים יזכה לנתח שוק יפה. באייר שמריצה ניסויים נוספים בתרופה לאינדיקציות ענק כמו סרטן הקיבה והמעי הגס, תשלם 20% מכלל המכירות של התרופה לאוניקס. הקונצנזוס בשוק הוא שהתרופה, במידה ותשואר, תניב מכירות של כמיליארד דולר ב־2014, ותכניס 200 מיליון דולר לקופת החברה. הנחת הבסיס בשוק היא שבאייר מחכה לאחד משני האירועים הבאים כדי להוון את העסקאות עם אוניקס ולרכוש אותה: אישור של הרגורפניב או קבלת תוואי רגולטורי מקל עבור ה"קרפי" שעשוי להגיע למכירות של 2–1 מיליארד דולר בתוך שנתיים מההשקה. הערכות אלה עשויות להיות נכונות אבל במחיר הנוכחי, גם חברות כגון סאנופי ופייזר יכולות לרוכשה בפרמיה של 40% לערך (שווי של 3.8 מיליארד דולר) ולבנות ערך בתחום האונקולוגי המתפתח. כך או כך, 2012 תקבע את עתיד החברה, הרבה אירועים והחלטות דרמטיות, תוצאות ניסויים ועם קצת רוח גבית ומזל, אוניקס תגרום (שוב) לאושר גדול לבעלי מניותיה. השורה התחתונה: בשנה וחצי האחרונות זינקה מניית אוניקס ב־90%, אולם ההערכה היא כי מחירה עדיין נמוך ביחס לפוטנציאל העתידי שלה. הכותב הוא שותף מנהל בקרן פונטיפקס

לא התפרסמו תגובות לכתיבת תגובה