איך קורה שהשוק עולה, בזמן שהכלכלה מתכווצת?

השילוב של הריבית האפסית עם אינפלציה נמוכה מייצר תנאים נוחים להשקעה

"איך יכול להיות שאיגרות החוב הקונצרניות והמניות עולות בזמן שכולם מדברים על משבר כלכלי ותספורות חוב?". האמת היא שקצת קשה למצוא תשובה חד־משמעית לשאלה זו. ברור שהאינסטינקט הראשוני של כל משקיע הוא שכיוון הכלכלה משפיע על כיוון המניות והאג"ח הקונצרניות, אבל במציאות זה פשוט לא עובד כך.

למרות האינטואיציה, השוק הקונצרני והכלכלה הריאלית הם יצורים שונים המסוגלים לקיים חיים בלתי תלויים לאורך זמן. דוגמה טובה לכך ראינו ב־2009, אז עלה מד תל בונד־60 ב־30% בזמן שבישראל היתה צמיחה שלילית של כ־1.1%.

מאז אמצע ספטמבר האחרון אנו רואים תבנית דומה, הכלכלה הגלובלית נמצאת על סף מיתון ותל בונד־60 הוסיף כ־4.5%. גם מדד ה־EX תל־בונד של מנורה מבטחים "וכלכליסט" שהגיב באיחור, פתח מבערים לאחרונה והוסיף יותר מ־5.5% באותה תקופה.

שוחקים את החוב

התשובה לשאלה הסבוכה שהצגנו בראשית העמוד היא מורכבת, אך כדי לנסות להתמודד עם האתגר, יש לבחון מהו המניע של המושכים העיקריים בחוטים - האמריקאים. על פי קרן המטבע הבינלאומית, יחס החוב־תוצר של ארצות הברית עומד על כ־99.5%. מדובר על יחסי חוב שלא נראו מאז שנות הארבעים של המאה הקודמת.

כשמשק נכנס לחובות יש לו שתי אפשרויות. האחת, להגדיל הכנסות, כלומר לייצר צמיחה. האפשרות השנייה היא לצמצם הוצאות, כלומר צנע. היות שהאמריקאים אינם מצליחים לייצר צמיחה שתגדיל את ההכנסות באופן מספק והם לא ששים ליישם תוכניות צנע, יש לחפש אלטרנטיבות אחרות. ניתן, למשל, לנסות ולשחוק את החובות באמצעות אינפלציה, בדומה למהלכים שבוצעו עם סיום מלחמת העולם השנייה. ב־1946 יחס החוב־תוצר בארה"ב עמד על 108.6%, והאינפלציה לבדה הצליחה לצמצם את היחס ב־40% בתוך עשור. האינפלציה הממוצעת באותו עשור עמדה על 4.2% בשנה. כך ניתן להוסיף מניע נוסף בנק האירופי המרכזי ולבנק המרכזי של ארה"ב, להדפיס כסף ולשמור על צמיחה לאורך זמן.

אין ספק שמבחינת האמריקאים והאירופים, הצורך לשמור על יציבות המערכת הפיננסית הוא בעל חשיבות עליונה. עם זאת, גם האפשרות לשחוק את חובות הענק באמצעות יצירת אינפלציה מהווה גורם מרכזי. בינתיים נראה שהבנקים המרכזיים מצליחים "לתפוס מספר ציפורים במכה אחת": הריבית הנמוכה והדפסות הכסף מחזירות את הביטחון למערכת הפיננסית, התשואות באירופה נרגעות והחשש לגורלם של בנקאים איטלקים וצרפתים ירד מסדר היום לעת עתה. כל זאת במחיר של עלייה אפשרית באינפלציה העתידית, שכאמור צפויה לעזור לשחוק את רמת החוב הגבוהה בארה"ב ובמרבית מדינות אירופה.

מחכים לאינפלציה

מבחינת המשקיעים, כל עוד הצעדים לא מובילים לאינפלציה, יידרש נתון "מרגש" במיוחד כדי לשנות את האווירה החיובית שממנה נהנים כמעט כל האפיקים. כשיגיעו סימנים אינפלציוניים, המצב צפוי להשתנות. כדי לנסות להמחיש את השפעות האינפלציה על נכסים נחזור לשוק בארה"ב ונסתמך על המתאם החיובי בין שוק המניות לשוק הקונצרני.

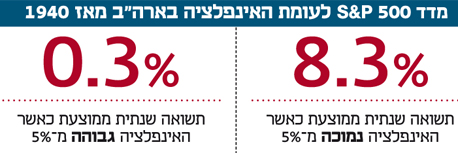

לאורך ההיסטוריה קיים מתאם שלילי בין האינפלציה לשוק המניות, בשנים שבהן האינפלציה גבוהה. כך, ככל שהאינפלציה גבוהה יותר, מדדי המניות סיפקו תשואה נמוכה יותר. מבדיקה שעשינו על ביצועי מדד 500 S&P, עולה שמאז 1940 התשואה השנתית הממוצעת של המדד היתה כ־8% כשהאינפלציה היתה נמוכה מ־5% לעומת תשואה שנתית ממוצעת של 0.3% בשנים שבהן האינפלציה עלתה על 5%. החדשות הטובות הן שבינתיים אין סימנים שהמדיניות המרחיבה בעולם מייצרת לחצים אינפלציוניים ממשיים. להפך, נראה שללא אותם צעדים ייתכן שהיינו רואים דפלציה מסוכנת שהיתה עלולה לגרום להתכווצות מהירה יותר של הכלכלה הגלובלית.

כך אנו מקבלים שילוב של אינפלציה נמוכה עם ריבית אפסית הטובה למרבית האפיקים: האפיק הממשלתי נהנה מהוודאות הנדירה שמספק יו"ר הבנק המרכזי האמריקאי, בן ברננקי לגבי משך הזמן שהריבית תישאר אפסית, האג"ח הקונצרניות המדורגות נהנות מצמצום מרווחי תשואה מהאג"ח הממשלתיות, האג"ח הקונצרניות שלא נסחרות בתל בונד נהנות מחזרתם של המשקיעים המחפשים תשואות גבוהות יותר. גם משקיעי המניות והסחורות נהנים מהכסף הזול. עם זאת, יש לזכור שהשמים הכלכליים עדיין אפורים והסיכוי שהגשם המלטף יהפוך לשוטף יכול להתרחש בכל רגע נתון.

סיבה זו, טוב יעשו המשקיעים אם יצטיידו במטרייה ויקפידו על בניית תיק מבוסס עוגנים סולידיים בשילוב בחירת אג"ח איכותיות בשוק הקונצרני. כך ההשקעה הממשלתית צריכה להתמקד באג"ח שקליות במח"מ סינתטי באופן המשלב בין אפיק שקלי בטווח בינוני־ארוך ומק"מים. בחלק הקונצרני יש להתמקד באג"ח צמודות ולכלול אג"ח בדירוג A ומעלה במח"מים קצרים יחסית. התיבול לתיק מצריך יכולות מחקר מקצועיות המאפשרות ליהנות מההזדמנויות הפזורות מחוץ למדדי התל בונד.

השורה התחתונה: האינפלציה הנמוכה והריבית האפסית מטיבים עם מרבית האפיקים. באפיק הממשלתי, יש להתמקד באג"ח שקליות במח"מ בינוני־ארוך ובאפיק הקונצרני באג"ח צמודות בדירוג A ומעלה.

זיו שמש הוא מנכ"ל קרנות הנאמנות והפיננסים במנורה מבטחים. דרור גילאון הוא סמנכ"ל השקעות במנורה מבטחים קרנות נאמנות

לא התפרסמו תגובות לכתיבת תגובה