צילום: אוראל כהן

צילום: אוראל כהן

ת"א 100 LIVE 3: המוסדיים עוברים לחו"ל

מנהלי החיסכון הפנסיוני מסיטים השקעות בהיקפים גדולים משוק המניות המקומי לשוקי חו"ל. האם מדובר בפיזור השקעות או בבריחה מעודף רגולציה?

אחד ממנועי הצמיחה הגדולים של שוק ההון הישראלי נבע מהנטייה של המשקיעים הישראלים להתמקד באופן מובהק בהשקעות בשוק המקומי.

אם נמדוד את תשואות המדדים המובילים בשלוש השנים האחרונות, נקבל לכאורה נוק־אאוט לטובת העדפת ההשקעות בשוק המקומי על פני ההשקעות בחו"ל. בתקופה זו מדד ת"א־100 הניב תשואה של 73%, לעומת 51% במדד S&P 500 ו־41% במדד MSCI WORLD (תשואות שקליות כולל דיבידנדים).

התיאוריה מתרסקת

ממבט ראשון התמונה נראית אופטימית — המשבר הפיננסי העולמי שהתחולל עם קריסת ליהמן ברדרס בספטמבר 2008, וגם משבר החובות החריף של מדינות באירופה והורדת הדירוג של ארה"ב ב־2011, היו אמורים לתמוך בהמשך התחזקות המגמה של העדפת ההשקעות בישראל על פני ההשקעות בחו"ל. גם תחזיות הצמיחה ל־2012 שפרסמה קרן המטבע הבינלאומית בספטמבר 2011 צופה צמיחה בישראל בשיעור של 3.6% (תחזית שעודכנה על ידי בנק ישראל כלפי מטה ל־2.8%), לעומת תחזית צמיחה של 1.8% בלבד בארה"ב וצמיחה שלילית של 0.5% לגוש היורו.

אלא שתיאוריות לחוד ומציאות לחוד — בדיקת המחזורים בבורסה בתל אביב ממחישה כי התיאוריה מתרסקת.

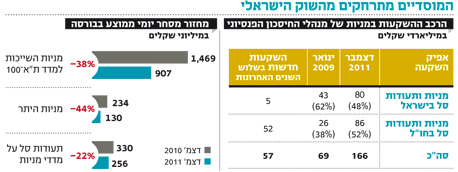

המהפך חל ב־2011, כאשר לראשונה בישראל היקף ההשקעות של מנהלי החיסכון הפנסיוני במניות בחו"ל היה גבוה מההשקעה במניות בישראל.

נתון מפתיע נוסף הוא שבשלוש השנים האחרונות מנהלי החיסכון הפנסיוני הגדילו השקעות חדשות במניות ישראליות רק ב־5 מיליארד שקל, לעומת השקעות חדשות במניות חו"ל בהיקף של כ־52 מיליארד שקל. או במילים אחרות: 91% מההשקעות החדשות של מנהלי החיסכון הפנסיוני במניות הלכו לחו"ל, ורק 9% הלכו להשקעות במניות בישראל. החשיפה לחו"ל מושגת בעיקר דרך השקעה בתעודות סל על מדדי חו"ל וקרנות נאמנות, ורק 20% מהשקעה ישירה במניות.

הרכב ההשקעות של תעודות הסל מראה מגמה דומה של התחזקות ההשקעות בחו"ל, אך בעוצמה נמוכה יותר. בשוק תעודות הסל מושקעים כ־28.8 מיליארד שקל במניות בארץ ובחו"ל, כאשר 36% מושקעים במניות בחו"ל כיום לעומת 31% בלבד לפני שלוש שנים.

ההשקעות החדשות באמצעות תעודות סל מנייתיות בשלוש השנים האחרונות עמדו על כ־15 מיליארד שקל, מהם 8 מיליארד שקל הוזרמו למדדי מניות בישראל (יותר מהיקף ההשקעות החדשות שהזרימו מנהלי חיסכון הפנסיוני) וכ־7 מיליארד שקל הוזרמו כהשקעות חדשות למדדי מניות בחו"ל.

התמונה שהולכת ומתבהרת היא שהמשקיעים הגדולים בשוק ההון בישראל אינם מקטינים את היקף השקעותיהם במניות, אך בוחרים להתמודד עם אי־הוודאות הגבוהה בשווקים הפיננסיים והתנודתיות המאפיינת את שוק המניות בשנים האחרונות, באמצעות פיזור רחב יותר של השקעותיהם, ובעיקר דרך הגדלת ההשקעות בחו"ל באמצעות מדדים.

שיווי משקל חדש

לא מעט קולות בשוק ההון טוענים שהשיקול העיקרי שעמד מאחורי יציאת הכספים המסיבית לחו"ל היה עודף מוגזם של רגולציה בישראל, שגדולה בכמה מידות על יכולת הספיגה הנוכחית של שוק ההון הישראלי הקטן. דוגמה בולטת לכך היא התקנות האחרונות שאישרה ועדת הכספים בנושא השקעות מוסדיים בתעודות סל על מדדים בארץ. התקנות כביכול עוסקות בהסדרה טכנית של דמי ניהול, אך בפועל יגרמו לכך שבמקרה הטוב לא יזרמו השקעות חדשות למדדים בארץ, ובמקרה הגרוע תהיה יציאה של ההשקעות בהיקף של 8 מיליארד שבוצעו במדדים בארץ בשלוש השנים האחרונות.

ימים יגידו האם שוק ההון הישראלי איבד את אחד ממנועי הצמיחה הגדולים שדחפו אותו בשנים האחרונות ומהי נקודת שיווי המשקל החדשה של תמהיל ההשקעות שתיגזר מכך.

הכותב הוא מנכ"ל משותף בקסם תעודות סל ויו"ר איגוד תעודות הסל

2 תגובות לכתיבת תגובה