צילום: יובל חן

צילום: יובל חן

סמנכ"לית בכירה במדרוג: "אני מוטרדת. עיקר המימון בשוק עובר למוסדיים, והם לא ערוכים לזה"

אביטל בר־דיין, מזהירה מפני מציאות של מחנק אשראי בנקאי, הודפת את הביקורת על אטיות התגובה של חברות הדירוג לעומת השוק, ומסבירה כי זהות בעל השליטה היא לא חזית הדירוג, אך בהחלט נלקחת בחשבון

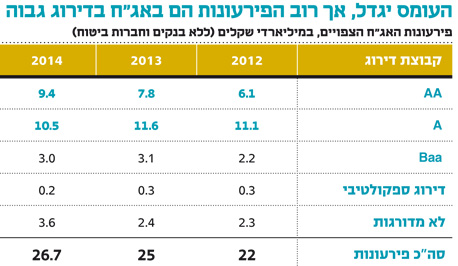

מגמה מעוררת דאגה החלה מתפשטת בעשור האחרון בשוק החוב הישראלי: שוק החוב התפתח בצורה מואצת בעקבות הסטת חלק מנכסי שוק החיסכון ארוך הטווח לשוק ההון ורפורמת בכר שיחד הגדילו את חלקו של השוק החוץ בנקאי במימון חברות. במקביל, רבים ממנפיקי האג"ח הקונצרניות בחרו במועד ההנפקה לדחות את פירעון תשלומי הקרן (גרייס) בכמה שנים. שילוב זה הביא לכך שעומס פירעונות האג"ח גדל מדי שנה. על פי נתוני חברת הדירוג מידרוג מקבוצת מודי'ס, ב־2012 יעמוד סך פירעונות האג"ח קונצרניות (ללא בנקים וחברות ביטוח) על 22 מיליארד שקל ערך נקוב – עלייה של 16% לעומת 2011. התופעה מדאיגה עוד יותר כשמתברר שאת הפירעונות הצפויים מובילות חברות הנדל"ן והבינוי, הצפויות לפרוע השנה אג"ח בהיקף של 8 מיליארד שקל.

"אתגרים רבים ישפיעו על התפתחות שוק האג"ח ועל המנפיקים עצמם", אומרת בראיון ל"כלכליסט" אביטל בר־דיין סמנכ"לית בכירה בחברת הדירוג מידרוג. "משבר הנדל"ן שפרץ בארצות הברית ב־2007 יצר אפקט מתגלגל והיכה בחברות ישראליות: אלה שביצעו רכישות ממונפות על בסיס מרק־טו־מרקט (שווי הוגן — ש"ה וי"ר) נאלצו לחזק את הביטחונות לאחר ששווי הנכס נפל. בנוסף, המשבר בארה"ב התפשט למזרח אירופה, וחלק גדול מהמנפיקים עדיין מושקע בקרקעות עם יכולת חלשה להניב תשואה ולהחזיר את הכסף".

"על זאת נוספו עסקאות ממונפות בנדל"ן מניב שבוצעו בתקופה שבה הבנקים מימנו 80%–90% ממחיר הנכס. מצד אחד, שווי הנכסים שנרכשו ירד, ומנגד, הבנקים הורידו את שיעור ה־LTV (שיעור ההלוואה משווי הנכס, ש"ה וי"ר). כך נפגעה יכולת החברות למצות ולהחזיר את ההשקעה שלהן בנכסים, מה שלבסוף הביא להידרדרותן", מבהירה בר־דיין.

לדבריה, גם משבר החובות הנמשך באירופה עשוי לפגוע בשוק ההון הישראלי. "יש חברות ישראליות שמושקעות ספציפית במזרח ובמערב אירופה וגם בבנקים ביבשת. מבלי לנקוב בשמות, הן מביאות לפגיעה ישירה בשוק ההון הישראלי".

נושא מרכזי נוסף הרלבנטי, לדעת בר־דיין, ליציבות הכלכלה בישראל, הוא האירועים הגיאו־פוליטיים שמתרחשים במזרח התיכון מאז פרוץ האביב הערבי לפני כשנה. כך למשל, ספקית הגז המצרית EMG, שבה מחזיקה אמפל שבשליטת יוסי מימן ב־12.5%, סובלת בשנה האחרונה מסדרה של פיגועים המונעים ממנה לספק גז באופן סדיר.

"המשבר סביב הגז המצרי פוגע באמפל אך הוא פגע גם בחברות ענק אחרות שביססו את התקציבים שלהן ואת התוכניות העסקיות שלהן על רכישת גז מ־EMG, שנחשב לזול יחסית לעומת האלטרנטיבות, כך שיש כאן הפסד כלכלי לחברות", מציינת בר־דיין.

איך יתמודדו החברות עם העובדה שהבנקים עברו להתמקד בחיזוק הלימות ההון ולמעשה מקטינים את היקף האשראי שהם מעניקים?

"מדובר בכל נושא ההון העצמי ובכך שמקורות ההון במוסדות המממנים הופכים למוצר במחסור. אנחנו מזהים את הרגולציה המחמירה בנושא הלימות ההון של הבנקים, וגם חברות הביטוח נדרשות להעמיד יותר מקורות. הבנקים נאלצים לבחון היכן להשקיע כל שקל הון שיש להם כדי למקסם את התשואה עליו, אבל זה לא בהכרח אומר שהאפיק הרווחי ביותר הוא המימון התאגידי.

"אולם, אולי בניגוד למחצית השנייה של 2011 שבה נחשפו כאן בעיות (קשיי נזילות שהתפתחו להסדרי חוב — ש"ה וי"ר), אנחנו מעריכים שכעת מרבית האינפורמציה היא ציבורית. כלומר, המשקיעים ערוכים כבר לחלק גדול מהמידע שנמצא בשוק. לחלק מהסדרי החוב שהיו כאן לאחרונה אי אפשר לקרוא הפתעות. בחלקם, מדובר בהסדרים של חברות שסומנו כחברות בסיכון גבוה".

"איכות המנפיקים גבוהה"

אנחנו לפני גל נוסף של הסדרי חוב?

"האיכות של חלק גדול מהמנפיקים גבוהה, כשמרבית הפירעונות הם דווקא של מנפיקים שמדורגים בדירוג של AA ו־A. יהיו אמנם חברות בהסדרי חוב, אין בכך ספק, שכן יותר קשה היום לגייס חוב גם משום שהתשואה לפדיון של החברות בסיכון מקשה עליהן.

"מנגד, חברות רבות ביצעו אשתקד גיוסי אג"ח משמעותיים כשחלק ניכר מהם נועד כדי לפרוע התחייבויות ב־2012. אנחנו רואים גם מהלכים של ארגון מחדש באופן שמחליש את סיכוני האשראי אצל מנפיקים כמו קבוצת אי.די.בי וחברות הנדל"ן שבשליטת אליעזר פישמן. אם מסתכלים על אופק הדירוג כאינדיקטור מנבא, אז לרוב המנפיקים יש אופק יציב. המשמעות היא שאנחנו מעריכים שהדירוגים משקפים את סיכוני האשראי".

הדירוגים שלכם נשענים גם על היכולת לגייס הון, אך בשנה האחרונה נראה שהבנקים מעדיפים לסגור את הארנק ולפעול לחיזוק הלימות ההון. אתם מודאגים?

"אם תהיה החמרה בסביבה המאקרו־כלכלית, אנחנו עלולים להיכנס להידרדרות נוספת. הנושא של המחסור בהלימות הון אצל הבנקים יוצר תהליך של שינוי מבני באופן שבו תאגיד מקבל מימון בשוק הישראלי, כשכסף עובר מהבנקים למוסדות הפיננסיים כמו חברות הביטוח. אנחנו מוטרדים מהתהליך הזה כי אנו סבורים שאותם הגופים המוסדיים לא ערוכים מספיק כדי לענות על הצורך ולקלוט את כל המסה הזאת של הכספים".

מה היקף הבעיה?

"כרגע עומד על הפרק צורך במימון של עשרות מיליארדי שקלים לפרויקטים של התשתיות, בין אם בתחום הגז הטבעי ובין אם בתחום הקמת תחנות כוח פרטיות. חלק מתוכניות המימון בודקות אפשרות של גיוס בשוק המקומי בשילוב עם בנקים בחו"ל. אנחנו מניחים שאם נסתכל על התפלגות יתרות האג"ח הקונצרניות, נראה שיגדל משקלן של חברות התשתית והפרויקטים".

עד כמה באמת מייחסים הגופים המוסדיים חשיבות לדירוגים שלכם? הם קוראים את הסקירות שלכם לפני שהם משקיעים?

"יש התפתחות של מחלקות אשראי אצל חלק מהגופים המוסדיים. אבל מטבע הדברים חברת ביטוח לא יכולה להחזיק 30 אנליסטים מיומנים שחיים ונושמים אשראי מהבוקר עד הלילה, כפי שנעשה במידרוג, וניזונים מחברה כמו מודי'ס עם ניסיון עולמי של עשרות שנים — זה לא בר־השוואה. להערכתנו, קצב התפתחות מחלקות האשראי בגופים המוסדיים לא תואם את הביקושים. יש צווארי בקבוק ואנחנו כחברת דירוג לוקחים חלק בתהליכים האלה: בחלק מההנפקות הפרטיות אנחנו מדרגים חברות עבור הגופים המוסדיים — בעיקר במימונים גדולים ומורכבים".

השנים האחרונות לא היטיבו עם חברות הדירוג. שיניתם משהו בתהליכי העבודה שלכם בעקבות המשבר?

"השוק משתנה, הצרכים משתנים וחוקי המשחק משתנים, כך שיש תהליך פנימי מתמיד של לימוד והתאמה. בסופו של דבר, חברות נופלת על נזילות. יש משמעות רבה ליכולת לממש נכסים תחת לחץ, לנכסים חופשיים שמחזיקה החברה לעומת נכסים משועבדים, למסגרות אשראי וגמישות פיננסית וליכולת לפתח כמה אסטרטגיות להתמודד עם משברים".

אלו לא דברים שבדקתם גם לפני המשבר?

"בדקנו, אבל משבר יכול להציף נושאים נוספים, למשל תלות במממנים ומאפייני מימון מסוימים כגון האם החברה עובדת רק עם בנקים או עם סוגים נוספים של מממנים. חברה שלא מפזרת את הסיכונים שלה ומגדילה את אלטרנטיבות המימון עלולה לפגוע ביכולת השרידות שלה".

השתנה משהו במשקל שאתם נותנים לבעל השליטה בקביעת הדירוג?

"ההתייחסות לבעל השליטה היא התייחסות קשה לאמידה. אני לא יכולה לומר שיש דירוג שנשען על בעל השליטה, אך יש מודל המאפשר למדוד קשר בין שני מנפיקים או שתי ישויות".

בפועל המצב שונה: לדוגמה, בקבוצת דלק או בקבוצת אילן בן־דב, כשקיים קושי לחברה הנמצאת מחוץ לפירמידה, יש במקביל בעיה גם בנגישות של חברות הפירמידה לשוק ההון. נטעה אם נאמר, שהשוק עושה את הקישור בין החברות, גם אם לא מדובר בקשר משפטי?

"במכלול השיקולים אנחנו מסתכלים לא רק על הישות המדורגת הספציפית אלא גם על הסביבה שהיא נמצאת בה: חברות־אחיות, חברות־אמהות, צרכים מלמעלה, וצרכים מלמטה".

אנחנו מתכוונים למקרה שבו לבעל השליטה יש חברה שנמצאת בהליך של הסדר חוב והוא מחזיק גם בחברות נוספות שלא מעורבות בהסדר. האם הדירוג שלהן ייפגע?

"החברה שלא בהסדר תהיה מושפעת, כי הנגישות שלה למקורות המימון תיפגע. אנחנו לוקחים את זה בשקלול, אבל זה לא 0 או 1".

נניח שבעל שליטה הלך להסדר חוב שכלל תספורת וכעבור חצי שנה הוא מעוניין שתדרגו חברה אחרת שבשליטתו. אתם תתייחסו להיסטוריה ולמוניטין של בעל השליטה? במילים אחרות, האם בעל השליטה מסומן?

"אלו ביטויים מאוד קשים. השאלות הן מה היה הסדר החוב? מה היתה הנכונות של בעל השליטה? מה היו השגיאות שהביאו להסדר החוב? במה שונה האסטרטגיה של החברה המבקשת את הדירוג מזו של החברה שעברה הסדר חוב? צריך לבדוק כל עניין לגופו".

אז מה המשקל של יצחק תשובה בדירוג של החברות שלו?

"חברה נמדדת, בסופו של דבר, על בסיס הנכסים שלה, האיכויות של הפעילויות שלה, המצב הפיננסי שלה".

אבל היא נמדדת גם ביכולתה למחזר חוב, ובינתיים גופים מוסדיים מאיימים להחרים גיוסים של חברות שבשליטת תשובה.

"נכון, אבל בנוסף לכך היא נמדדת גם בנזילות שלה, בדיבידנדים שהתקבלו ובתזרימי המזומנים. בעל השליטה הוא לא חזית הדירוג".

כלומר, אם מישהו אחר היה מחזיק בדלק נדל"ן, הדירוג של קבוצת דלק לא היה גבוה יותר?

"אני מאוד נזהרת, אני לא רוצה להגיד מידע שהוא רגיש. אני יכולה להגיד שהנושא של הבעלות הוא חלק מהמערכת והמשקל שלו משתנה מחברה לחברה. אנחנו מתחקרים לקחים מהעבר ובוחנים לגופו של עניין אם יש לזה השפעה על הדירוג הספציפי".

הענקתם דירוג של A3 לפלאזה סנטרס שבשליטת מוטי זיסר, התשואות לפדיון של האג"ח הן כ־20%, כלומר לא תואמות את הדירוג. מי מכם טועה, אתם או השוק?

"יש דיסוננס. לדוגמה, ברבעון הרביעי של 2008 היה הדיסוננס הבולט ביותר, אז חלק ניכר מהתשואות היה מנותק לגמרי מהדירוג. בסוף אותה שנה שאלנו את עצמנו את השאלה האם כל השוק טועה או אנחנו טועים? בסופו של דבר, התשואות והדירוגים מתכנסים. התשואה היא פרמטר בשיקולים, והיא גם מצביעה על יכולת מיחזור החוב של הלווה. אנחנו בוחנים כל מקרה לגופו של עניין וגם את המקרה הזה. ברוב המקרים לא טועים".

"מנסים לצמצם את הפער"

המשבר הכלכלי הגלובלי הפנה חצי ביקורת רבים כלפי חברות הדירוג בעולם בטענה שלא צפו את קריסתן של חברות כמו תאגיד הביטוח AIG שנהנה ערב המפולת מדירוג מושלם — AAA.

במקרה של ישראל היתה זו החברה הממשלתית אגרקסקו שנקלעה אשתקד לקשיים כאשר היתה מדורגת A3 על ידי מידרוג שנאלצה להודיע בתוך יום על הורדת דירוגה ב־7 דרגות, עד לדירוג הספקולטיבי B1.

את מבינה מאין נובעת הביקורת כלפיכם?

"אנחנו מודעים לביקורת כלפינו על כך שאנחנו מגיבים מאוחר מדי לשוק. אבל בשיטת העבודה של חברת הדירוג יש פיגור מסוים מול השוק. בית השקעות גדול יכול להחליט ביום אחד שהוא מצמצם פוזיציה לענף מסוים או ללווה מסוים וזה ישפיע על התשואה שלו.

"חברת הדירוג עובדת על בסיס נתונים, תחזית ובדיקות. אנחנו מודעים לכך שיש פה פער מסוים בינינו לבין השוק ואנחנו מנסים לצמצם אותו".

ועדיין, כשיש אירוע מהותי, בתי השקעות מפרסמים בתוך דקות סקירה מעודכנת, ואתם מגיבים רק כמה ימים לאחר מכן. אולי אתם לא רלבנטיים?

"אני לא חושבת שחברות הדירוג הן לא רלבנטיות. אנחנו חברה שמתמחה בניתוח אשראי ובהערכת סיכוני אשראי. כזו שמבצעת את הערכות המורכבות והמסובכות ביותר בשווקי ההון. צריך להבין את שיטת העבודה שלנו ולפי זה לבנות את הציפיות.

"חברות הדירוג הן לא מנהלי השקעות, אנחנו לא עוסקים בזיהוי הזדמנויות, זה לא המגרש שלנו. סיכוני אשראי הם לא לטווח המיידי. לבוא ולהגיד שחברות דירוג לא רלבנטיות זו אמירה לא רלבנטית".

אתם בודקים את עצמכם מול המתחרה?

"בוודאי, אנחנו רוצים להיווכח שהדירוגים שלנו נכונים ותואמים את הסיכון. אמנם רוב הדירוגים נשמרים ורוב האג"ח נפרעות, אך יש הרבה מקרים מאתגרים וגם כאלה שבהם המציאות עולה על כל דמיון. יש הפתעות, העולם הוא דינמי".

אתם מופתעים לפעמים ממה שמנהלים של חברות שאתם מדרגים אומרים לכם, לעומת מה שקורה בפועל?

"אנחנו מופתעים, אבל ההצלחה שלנו היא כשאנחנו באים לישיבת צוות, ואף על פי שבחברה אמרו א' וב', אנחנו לא מביאים את זה בחשבון והולכים לג' וד', ובסוף תחזיותינו מתגשמות".

אז יש לכם ניסיון עם מנהלים שלרוב דוברי אמת ועם כאלה שתמיד דוברי אמת.

"תמיד דוברי אמת? זה רק בעולם אוטופי".

תגובה אחת לכתיבת תגובה