ניתוח "כלכליסט": הבורסה חידשה את הזרם לחברת החשמל ולאי.די.בי

היציאה הצפויה של סדרות האג"ח של חברת החשמל ואי.די.בי פתוח ממדד תל בונד־60, בשל עדכון הרכב מדדי האג"ח הקונצרניות, בוטלה בזכות שינוי כללי הכניסה והיציאה ממדדי איגרות החוב. בעקבות השינוי, הבנקים יהוו 45% מהמדדים

חודש לפני עדכון הרכב מדדי איגרות החוב הקונצרניות הקרוב שייערך בתחילת אפריל, הודיעה הבורסה ביום חמישי לאחר תום המסחר כי היא משנה במפתיע את הכללים, ומשנה לחלוטין את זהות סדרות האג"ח שייכנסו וייצאו מהמדדים — זאת לפי נתוני המסחר של 15 במרץ.

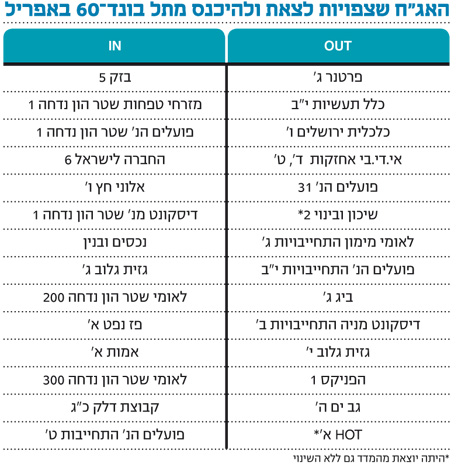

עד יום חמישי ב־16:30 העריכו בשוק ההון שסדרת האג"ח הקונצרניות הגדולה בישראל, אג"ח 22 של חברת החשמל, צפויה לצאת בתחילת אפריל ממדדי האג"ח ולספוג היצע עצום של כ־650 מיליון שקל.

באופן דומה סדרת האג"ח הגדולה של אי.די.בי פתוח, אג"ח ז', היתה צפויה לצאת ממדדי התל בונד ולספוג היצע של כ־200 מיליון שקל, שהוא מהותי ביותר עבור סדרת אג"ח שנסחרת בתשואה של כ־15% ושמשקפת חששות רבים של משקיעים. וכך, ביום חמישי בערב התברר שסדרות אלו לא יצאו ממדדי האג"ח, ולחץ ההיצע הצפוי על אותן סדרות התבטל בבת אחת. בנוסף, כעת קל להעריך את הזהות של סדרות אג"ח רבות אחרות שייכנסו וייצאו מאותם מדדים

התוצאה המיידית של שינוי הכללים עבור שחקני שוק ההון, שנערכו לשינוי הצפוי בהרכב מדדי תל בונד לפי כללי המדדים הישנים, תהיה היערכות מחודשת ומיידית לשינוי בזהות סדרות האג"ח שצפויות להיכנס ולצאת ממדדי האג"ח.

ארבע קבוצות מרכזיות של אג"ח יושפעו מהשינוי. שתי הקבוצות שהשינוי ייטיב עמן הן אלו שיציאתן ממדדי האג"ח תימנע בעקבות שינוי הכללים, ואלו ששינוי הכללים יוביל לכניסה שלהן למדדי האג"ח. הקבוצה שתספוג היצעים היא של סדרות האג"ח ששינוי הכללים יוביל ליציאתן ממדד תל בונד־60. קבוצה נוספת שתיפגע היא אג"ח שבשוק ההון העריכו שהן צפויות להיכנס למדדי תל בונד, אבל בגלל שינוי הכללים כניסתן תימנע (לא ביצענו ניתוח של זהות סדרות האג"ח של הקבוצה הרביעית). לכן ביום ראשון צפוי מסחר ער ביותר מ־30 סדרות אג"ח קונצרניות צמודות מדד שמושפעות מהשינוי, ובעוד כמה סדרות של אג"ח לא צמודות ששינוי הכללים יכניס אותן למדד האג"ח השקלי או שימנע את יציאתן ממנו (לא ניתחנו את ההשפעה על מדד האג"ח השקלי).

השינויים המהותיים

שלושה שינויים מהותיים יהיו על פי הכרזת הבורסה במדדי האג"ח הקונצרניות. שני הראשונים מאפשרים לאג"ח שבו בוצע פדיון חלקי ולשטרי ההון של הבנקים להיסחר במדד. על פי הכללים הישנים, סדרת אג"ח שצפוי בה פדיון של חלק מהקרן בחצי השנה שאחרי עדכון הרכב מדד האג"ח, מוצאת מהמדד. כלל זה מונע את הצורך של תעודות הסל העוקבות אחר המדד לבצע התאמה של אחזקותיהן בעת חלוקת הקרן (תעודות הסל צריכות לרכוש בסכום המתקבל את יתר סדרות האג"ח במדד כדי להתאים את אחזקותיהן). החיסרון בכלל זה הוא שהוצאת סדרות אג"ח מהמדדים בעת תחילת פדיון הקרן, כאשר יציאה זו של סדרת אג"ח שיכולה להיות זמן רב לפני פירעונה הסופי, עלולה להשפיע באופן שלילי על מחירה ובכך לפגוע במחזיקי תעודות הסל.

המגבלה על הבנקים

חיסרון נוסף הוא ההשמטה של סדרות אג"ח גדולות מהמדדים המובילים. שטרי ההון של הבנקים לא נכללים במדדים, הן בגלל מגבלה של המדדים לגבי התקופה עד הפדיון הסופי של סדרות האג"ח הנכללות בהם, והן בגלל מגבלה שלא מאפשרת לאג"ח שבהן יתכן שינוי של הריבית במהלך התקופה, להיכלל במדד. הבורסה מבטלת את שתי המגבלות האלו כדי לאפשר את כניסת שטרי ההון של הבנקים למדדי האג"ח.

השינוי השלישי הוא התאמה של כללי עדכון הרכבי האג"ח לאלו של מדדי המניות. בשלב הראשון ירוכזו כל האג"ח שעומדות בכל כללי "מאגר האג"ח", ובשלב השני סדרות האג"ח הקונצרניות יחולקו ל־60 הסדרות הגדולות, שמהן יורכב מדד תל בונד־60 (וגם הוא יחולק ל־20 הסדרות הגדולות שירכיבו את מדד תל בונד־20, ו־40 הקטנות שירכיבו את מדד תל בונד־40 כפי שקיים היום).

בדומה למדדי המניות, כניסה ויציאה של סדרות אג"ח למדדים השונים תדרוש פער בדירוג היקף הסדרה במאגר האג"ח כדי לצמצם את היקף ההחלפות. יתר סדרות האג"ח צמודות המדד ייכנסו למדד חדש (שיושק בתחילת מאי) שייקרא "תל בונד־צמודות יתר".

בעתיד יושקו כנראה תעודות סל על מדד זה, שיאפשרו חשיפה מפוזרת לסדרות אג"ח קטנות יותר בהיקפן. מדדים נוספים שהבורסה תשיק יהיו מדד "תל בונד־צמודות", הכולל את כל סדרות האג"ח צמודות המדד העומדות בכללי מאגר האג"ח; ומדד "תל בונד־צמודות בנקים", שיכלול את סדרות האג"ח צמודות המדד של הבנקים הנכללות במאגר האג"ח.

צמצום העיוותים

מרבית הרפורמה בסדרות האג"ח היא חיובית, והיא מחקה רפורמה קודמת במדדי המניות שהצליחה לצמצם מאוד את העיוותים הנובעים בעת עדכון הרכבי המדדים. החיסרון הבולט של הרפורמה הוא היעדר מגבלה על ההשפעה של מנפיק אג"ח אחד או של סקטור של מנפיקי אג"ח על מדדי האג"ח. המשקולת של כל סדרת אג"ח בודדת מוגבלת ל־10%, אבל מכיוון שלחלק גדול מהחברות סדרות אג"ח רבות, אין מגבלה מעשית על היקף החשיפה לאותה חברה.

לאחר השינוי מדד תל בונד־60 צפוי להכיל כ־45% סדרות אג"ח של בנקים, מתוכן כ־18% אג"ח של בנק הפועלים ו־16% אג"ח של בנק לאומי, כאשר הכנסת שטרי ההון של הבנקים למדדים הגדילה את החשיפה לסקטור זה. התפקיד המקורי של המדד הוא אכן למדוד את השוק, אבל היום יש למדדים גם תפקיד של בניית אלטרנטיבת השקעה עם רמת פיזור סבירה. ולכן בעת רפורמה כה מקיפה במדדי האג"ח, ראוי להוסיף מגבלה לגבי החשיפה של מדדי האג"ח הגדולים לחברות בודדות ולסקטור בודד.

לא התפרסמו תגובות לכתיבת תגובה