צילום: תומי הרפז

צילום: תומי הרפז

"המשקיעים הזרים פוחדים מישראל"

ראשי קרנות הפרייבט אקוויטי מספרים בפאנל "כלכליסט" כיצד האיום האיראני מבריח את הזרים: "מסתכלים עלינו, אך חוששים". אבל מה שמטריד אותם יותר, הוא שאין די כסף לרכוש חברות שיגיעו לשוק בעקבות מסקנות ועדת הריכוזיות

האיום האיראני, ההשפעה שלו על כניסתם של משקיעים זרים לישראל וההזדמנויות העסקיות בעקבות מסקנות ועדת הריכוזיות, כל אלו נמצאים בלב העשייה של קרנות ההשקעה (הפרייבט אקוויטי) הישראליות. "כלכליסט" כינס את ראשי צמרת קרנות ההשקעה בישראל - הראל בית און מוויולה, יובל כהן מפורטיסימו, ישי דוידי מפימי, צבי יוכמן מסקיי וירון קסטנבאום מקרן תשתיות ישראל כדי לשמוע מהם מה באמת חושבים המשקיעים הזרים עימם הם נמצאים בקשר רציף, על ישראל, ועל מידת הנכונות שלהם להיכנס לשוק הישראלי.

כשהמוסדיים הישראלים מדירים את עצמם מהבורסה יש בעיה לגייס הון ממשקיעים זרים?

כהן: "מסתכלים עלינו בצורה מאוד קשה היום בגלל האיומים המדיניים. החשש של הזרים לא מגיע מהכיוון של הרגולציה בכלל, אלא מהסיפור של איראן. אני חושב שזה הרבה יותר מכאיב להם. כל הזמן שואלים אותי, בייחוד משקיעים יהודיים, מה יהיה. לפני החלטת השקעה הם מדברים על זה גם בוועדות ההשקעה שלהם. זה עניין מהותי בפירוש".

יוכמן: "הזרים מפחדים מישראל".

בית און: "היום הסיכון הגיאו־פוליטי בישראל מוחשי מאי פעם. אנחנו כישראלים לא מכירים את המושג 'סיכון ארץ'. אנחנו חיים ומגדלים את הילדים שלנו פה. אבל המצב מול איראן הוא בראש סדר העדיפויות של כל משקיע היום".

דוידי: "אני לא מסכים. קרן פימי פעילה בארץ כבר 16 שנה ובימים אלו אנחנו משלימים גיוס של קרן חמישית, וכבר הצלחנו לגייס במצבים ביטחוניים יותר מורכבים, כמו בשיא האינתיפאדה. אין ספק שזו שאלה לגיטימית של משקיע איפה ישראל ניצבת מבחינה ביטחונית ומה קורה באביב הערבי ואיראן, ואם משקיע לא שואל אז הוא לא שם את כל השאלות על השולחן. אבל יש לזה מענה: הסיבה שבסוף משקיעים בקרן היא הערכה שהפקטור הביטחוני לא יעיב על הפעילות ולא ייצור מצב קיצוני מבחינת ההשקעה. הדברים החיוביים שקורים בישראל גורמים לזרים להשקיע. כנראה שהפקטור הביטחוני לא חזק מספיק. לא משקיעים כי אנחנו נחמדים, אלא כי מאמינים בנו. גם הרגולציה לא גורמת לזרים להדיר רגליים באופן קיצוני".

מעניין שאתה אומר את זה, כי אתה התמודדת על רכישת פרטנר, שלימים הפכה קורבן להחלטות רגולטוריות מרחיקות לכת.

דוידי: "אין ספק שהפקטור שעמד בנקודת ההחלטה שלנו אם להשקיע בפרטנר, היה שאלת הרגולציה, ולקחנו בחשבון שהחמרתה עלולה להוריד את שווי הנכס. כל מי שהתחרה על הרכישה לקח את זה בחשבון, אבל אף אחד לא צפה את העוצמה שלה. למזלנו היו אנשים שרצו לרכוש את החברה בנחישות גבוהה משלנו".

פנו אליכם באחרונה והציעו לכם לקנות את פרטנר?

כהן: "אין גוף אחד שלא פנו אליו".

דוידי: "אין מצב שמישהו מוכר חברה ריאלית בשוק הישראלי ולא פנה למי מהיושבים פה".

נחזור רגע למצב הבטחוני.

יוכמן: "אני רק יכול להגיד שאביב ערבי הופך לחורף ערבי ופעם מצרי ופעם איראני. זה תמיד היה. זה משפיע בעיקר על קרנות חדשות שכמעט בלתי אפשרי עבורן לגייס. אבל אם מדובר בקרן המשך לקרן טובה, היא תמשיך לגייס. את הקרן השנייה שלנו גייסנו יום אחרי שליהמן ברדרס נפל. אמרנו 'מה ניסע לארה"ב? מה הטעם?'. חשבתי שזו תהיה חוויה לראות את ארה"ב במצב כזה ונסענו, וכמובן שהדיבורים סביב השולחן לא היו על הגיוס אלא על החיים. התהליך התחיל כבר באותו יום, למרות שחשבנו שהסיכוי אפסי כי העולם התמוטט, ותוך שנה גייסנו קרן של 130 מיליון דולר".

כהן: "תמשיכו להקל ראש בזה, אבל זה עניין רציני".

דוידי: "אני לגמרי 'לונג' על מדינת ישראל. הראייה היא לטווח ארוך".

כהן: "כולנו אופטימים פה, אבל בארוחת ערב, כשאתה יושב עם המשקיעים, זה עולה ושומעים את הלבטים שלהם. אנחנו נראים לא טוב. אני נשמע להם כמו תקליט שבור, כי אני הכי אופטימי בעולם, אבל אנחנו נשמעים מצחיק".

בית און: "יש אפקט מצטבר למדיניות הישראלית במזרח התיכון לאורך שנים. אירופאים ואמריקאים מסתכלים עלינו כמטרה להשקעה אבל חוששים".

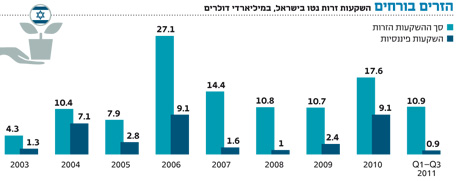

דוידי: "אני לא מסכים. בשנתיים הקרובות נראה כמות עסקאות חריגה. כל הגופים פה יגייסו וזה עדיין לא יכסה את הצרכים של המשק. כבר היום חסרים 3.5 מיליארד דולר להשקעות".

יוכמן: "צריך לזכור שאנחנו בתקופה משברית. וכמו בכל תקופה כזו, המוכר מסתכל על המחיר של אתמול והקונה על המחיר של מחר והשוק לא בשיווי משקל. בגלל זה ב־2008 לא היו הרבה עסקאות. היום דווקא מפיקים לקחים ויש יותר עסקאות, אבל עדיין המחיר הוא פקטור. גם למוכרים הישראלים ייקח זמן להפנים שצריך להוריד את המחיר".

בית און: "השתנה משהו. ב־2008 השוק נכנס לקיפאון. כולם הבינו שקרה משהו גדול, אבל המוכרים לא קראו עיתונים ולא הורידו מחירים. עכשיו הדינמיקה אחרת. יש סופה שמתרגשת עלינו, הגופים הגדולים חייבים למכור, ולכן גם להתאים את המחיר".

"כמשקיע זר, לא יודע איזה תיאבון הייתי מפתח"

איך תשפיע עליכם כניסה של קרנות פרייבט אקוויטי זרות, כמו פרמירה ובלאקסטון?

בית און: "ישראל היא שוק פתוח ומגיעים שחקנים זרים מעת לעת. בכל זאת לשחקנים המקומיים יש יתרון בגלל האופי של הקהילה העסקית הישראלית. הנוכחות שלנו בארץ היא חשובה ונכונה. כמובן, בעסקאות המאוד גדולות, בדרך כלל לקרנות הזרות יש יותר יכולת לכתוב צ'קים של מאות מיליוני דולרים, בניגוד לקרנות בישראל. הקרנות הזרות הן מציאות שנמשיך לראות, זה חלק מתהליך הפתיחה של ישראל".

יש קרן השקעות זרה שתקנה מחר חברת ביטוח או בנק בישראל?

דוידי: "אנחנו בפימי בהגדרה מדירים רגלים מהשקעות פיננסיות, בדיוק בגלל הבעייתיות שבין ריאלי ופיננסי. אני חושב שכדי שבעלי הבנקים וחברות הביטוח יוכלו למכור את הנכסים הללו, צריך לתת להם יותר זמן. קונה פוטנציאלי יהיה מן הסתם משקיע אסטרטגי בינלאומי או קרנות שמתמחות בפיננסים".

בית און: "כל המוסדות הפיננסים בישראל מאויימים רגולטרית. ניהול נכסים פנסיונים למשל הוא עסק שרגיש לגודל. בעולם מנהלים כמויות כסף דמיוניות ביחס למה שמקובל בארץ, ואולי גופי ענק יכולים לנהל את העסק הזה בצורה יותר נבונה. בכל מקרה, אם הייתי משקיע זר ששוקל לקנות חברת ביטוח בישראל וקצת הייתי קורא עיתונים, אני לא יודע איזה תיאבון בדיוק הייתי מפתח".

"מגזימים בחשיבות מסקנות ועדת הריכוזיות"

מסקנות ועדת הריכוזיות, שהתפרסמו באחרונה, צפויות לחייב את בעלי ההון במשק למכור בשנים הקרובות חלק לא מבוטל מאחזקותיהם בחברות שונות. החובה הרגולטורית להעמיד על המדף את אותן חברות, עשויה לייצר אפשרויות השקעה מעניינות עבור קרנות הפרייבט אקוויטי הישראליות.

כיצד לדעתכם מסקנות ועדת הריכוזיות ישפיעו על ענף הפרייבט אקוויטי המקומי?

דוידי: "ועדת הריכוזיות קיבלה שתי החלטות מרכזיות, האחת ביחס להפרדה בין נכסים פיננסים לריאלים והשנייה נוגעת לפירוק הפירמידות. לדעתי הההפרדה בין נכסים ריאלים ופיננסים היא במהותה נכונה. השוק הישראלי קטן מידי וכאשר אדם אחד מחזיק בשני סוגי הנכסים זה יכול לייצר ניגודי עניינים. גם פירוק הפירמידות טוב, הן למשק והן לבעלי השליטה, כי נכון שבעל שליטה ינהל את אחזקותיו במבנה שבו הוא קרוב לנכס הבסיס. ככה ההחלטות שבעל השליטה מקבל יותר נכונות. לגבי ההשפעות של מסקנות ועדת הריכוזיות, התוצאה היא מובהקת. כל האירועים שהתרחשו בשנה וחצי האחרונות מתנקזים לזה שיש הרבה יותר Deal flow (זרם עסקאות) מאשר ב־15 השנים האחרונות. באופן חריג יש הרבה יותר נכסים שכבר מוצעים למכירה וזה לא רק בתאוריה".

כהן: "יש הגזמה בחשיבות המסקנות והשפעתן. החברות שמביאות הצלחה למדינה הן בעיקר כאלו שמייצאות, אבל משום מה כולם מתמקדים בראשי המשק שמחזיקים בחברות שירותים שמשרתות את הציבור המקומי, במקום לחשוב איך לעודד את ההייטק. אז השוק הולך להחליף ידיים, אין לזה ערך כזה גדול".

בית און: "הקונספט של קרנות פרייבט אקויטי זה אקטיביזם של בעלי מניות שיושבים קרוב לנכס הבסיס ומביאים ממיטב כשרונם להשביח את העסק. ככל שיותר חברות יהיו בבעלות קרנות הן יצמחו יותר וירוויחו יותר. את בעיית הריכוזיות אי אפשר לראות בנפרד מאירועים אחרים. קורים פה כמה תהליכים משפיעים - גם הריכוזיות ופירוק הפירמידות, אבל גם העובדה ששוק ההון הישראלי מדיר רגליו מחברות קטנות ובינוניות, וכן העובדה שהמערכת הבנקאית בשנתיים הקרובות תהיה תחת רגולציה כבדה להעלאת דרישות ההון שתעיב על המשק. כל אחד מהאלמנטים הוא סופה קטנה ויחד נוצרת סופה גדולה.

"המשמעות היא שמקורות ההון הזמינים לחברות בינוניות וקטנות יהיו מאוד נמוכים, וזו ההזדמנות של הקרנות. מה שמטריד אותי, הוא שאין די הון לבצע את הרכישות האלה. אני ממש לא בטוח שיש מספיק כסף סביב השולחן הזה כדי להתמודד עם גל ההיצע".

יוכמן: "תמיד היתה ריכוזיות, ובהגדרה תהיה פה ריכוזיות. אם רוצים לפתור אותה, צריך שזה יתבצע באופן אבולוציוני ולא רבולוציוני. מעבירים מנגנוני שליטה לדירקטוריונים ולדירקטורים חיצוניים, אבל הרי בסוף צריך בעל בית לחברה. ביחס לפירמידות, לדעתי הבעיה הכי חמורה היא המימון. חוב זה דבר חיובי כי הוא מעלה את ערך הפירמה, אך גם מעלה את הסיכון שלה. מילא כשיש קומה אחת או שתיים בפירמידה, אבל היום יש גם שלוש קומות ויותר, וברגע שיש משבר הכי קטן קשה לחברות הממונפות לצלוח אותו. ברור שמסקנות ועדת הריכוזיות ייצרו לנו זרם עסקאות, אבל לא רק זה. מקורות המימון האלטרנטיבים, כמו הבורסה כשוק ראשוני, כבר לא קיימים. אין כמעט הנפקות הון, היקף ההלוואות מצטמצם, הבנקים נכנסים לבונקר וגם הנפקות אג"ח הופכות נדירות בגלל מסקנות ועדת חודק ורגולציה, והמוסדיים הישראלים הולכים להשקיע בחו"ל".

קסטנבאום: "זה שההיצע יגדל די ברור. אנחנו כבר מרגישים זאת. מצד אחד זה טוב לנו, אך מצד שני מקשה עלינו כי המקורות שלנו מוגבלים ואנחנו צריכים לבחור את ההשקעות הנכונות יותר. בכל הנוגע להשפעות הרגולציה, כולם מרגישים אותן. החשש הוא שהרגולטור יתחיל להיכנס למקומות בהם לא צריך רגולציה וזה עלול לגרום לשיתוק המערכת. כיום, לפני קבלת החלטת השקעה אנחנו לוקחים בחשבון את מסקנות ועדת הריכוזיות והשפעות המחאה החברתית. מה שהיה הוא כבר לא מה שיהיה".

"אוי לקרן שתרוץ לאקזיט"

במה שונה קרן פרייבט אקויטי מקבוצת אחזקות כמו אי.די.בי?

דוידי: "התפקיד שלנו הוא לייצר השבחה אמיתית של חברה, ולא הסתכלות צרה כמו שנוטים לחשוב עלינו של ניצול הזדמנויות, קיצוץ בכוח אדם וראיית האקזיט. אנחנו פועלים בדיוק הפוך. אוי לאותו פרייבט אקויטי שירוץ לאקזיט. קרנות שמצליחות זה רק בזכות תהליך השבחה אמיתי לאורך זמן. אני לא יודע להגיד איך אנחנו שונים מחברת השקעות - בסופו של דבר שנינו צריכים לחשוב על טובת החברה לאורך שנים. ההבדל הוא שלנו יש פרק זמן מוגדר ולכן חייבים להתחיל תהליכים מהר. לנו יש שעון עצר שבו אנחנו חייבים למכור".

כהן: "בקרנות זמן שווה כסף. תפקידנו אינו לייצר תעסוקה למנכ"לים ולעובדים אלא לייצר ערך לבעלי המניות. אנחנו צריכים לחשוב איך לשפר את החברה ברמה האסטרטגית, האופרטיבית והפיננסית והערך המוסף שלנו הוא ב־Sense of Urgency - כל יום שעובר ולא עשינו משהו בשביל השבחה חטאנו למטרה".

חיים כצמן, יו"ר גזית גלוב, התבטא באחרונה שוועדת הריכוזיות יכולה להפוך את עולם העסקים לכזה שנשלט על ידי קרנות, ולא במובן החיובי.

כהן: "יש תפיסה לגבי קרנות, כאילו כל מה שהן חושבות עליו זה כסף ולא טובת החברה, וזו טעות. המטרה שלנו היא להשביח ולייצר ערך מהסתכלות ארוכת טווח וממש לא דרך משחקים פיננסים".

בית און: "כדי שאנחנו נרוויח מהשקעה אנחנו קודם כל צריכים לייצר צמיחה בחברות. בטרייד אוף בין צמיחה לבין העצמת הרווח, נעדיף תמיד את האצת הצמיחה. הדיאלוג שלנו עם החברות הוא ממש לא איך שתופסים אותו בחוץ, של ייעול ושל קיצוץ בשומר בחניה".

קסטנבאום: "בסופו של דבר המשקיעים שלנו הם משקיעים מתוחכמים, ואם כל האפסייד (פוטנציאל עליית ערך) שנייצר הוא רק באמצעות רכישות בזול ומכירות ביוקר, בפעם הבא כשתנאי השוק ישתנו לא נצליח לגייס כסף".

"אנחנו לא בונים על פרנסה מדמי ניהול"

מה אתם חושבים על הביקורת כנגד דמי הניהול המנופחים שאתם לוקחים?

יוכמן: "מודל הפרייבט אקוויטי הוא אחיד בכל העולם, לוקחים דמי ניהול של 1%-2%. בכל מקרה, אני לא בונה על פרנסה מדמי ניהול אלא מהאפסייד. קרנות ההשקעה מתחייבות לתת קודם כל 8% ריבית למשקיעים, ומעבר לזה הן זכאיות ל־20% מהאפסייד. השכר שלנו פורפוציונלי לזה של מנ"כלי חברות בבורסה".

בית און: "בחירת קרן השקעות לא צריכה להיות תלויה בגובה דמי הניהול. הרעיון הוא להשקיע בקרנות טובות ולא בכאלו שנותנות הנחה בדמי ניהול".

כיצד משפיעה הירידה במחזורי המסחר בבורסה על ההשקעות שלכם בחברות ציבוריות?

כהן: "אנחנו רוצים לקנות נתחים משמעותיים בחברות והרבה פעמים אם יש בהן בעלי עניין, תג המחיר שנקבע על ידי הבורסה הוא לא תג המחיר של העסקה. ברור שהוא כלי במשא ומתן, אבל פחות משמעותי. לדעתי הירידות במחזורים בישראל הן מוצדקות. המשקיעים מגלים יתר זהירות בכל הנוגע לסוגייה המדינית, וגם דרישות ההון המחמירות מהבנקים הן סוג של תמרור אזהרה שהמצב שלנו לא כל כך טוב כמו שאנחנו חושבים. כבר לא ברור אם החברות המקומיות יכולות להמשיך ולצמוח בצורה מטאורית. במובן הזה ההייטק הוא תחום מעניין, כי הוא פחות מושפע מהמשק הישראלי".

22 תגובות לכתיבת תגובה