השורה התחתונה: ההזדמנות באנגל משאבים

אנגל שלאחר הסדר החוב היא חברה שונה ממה שרוב המשקיעים מעריכים. כיום, כאשר האג"ח נסחרת בפחות מ־40% מערכה המתואם, הסיכוי עולה על הסיכון

לא מעט משקיעים נוטים לפסול על הסף השקעות בשל דעות קדומות או ניסיונות קודמים שלא עלו יפה. מצב זה עלול לגרום להם להדיר רגליהם מהשקעות מסוימות, אף על פי שדעות קדומות אלו אינן רלבנטיות היום. אותה התנזרות של משקיעים עשויה להוליד לעתים הזדמנות למשקיעים אחרים שמוכנים להתמודד עם האתגר של בחינת אותן השקעות, ולברור את ההזדמנויות האטרקטיביות.

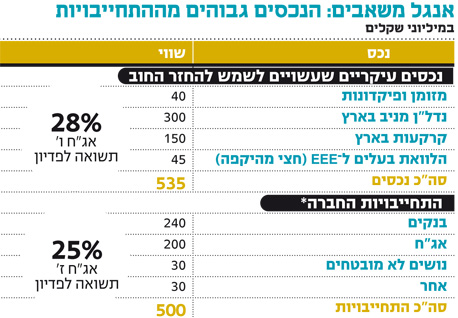

קחו, למשל, את אנגל משאבים, שסיימה לאחרונה הסדר חוב, ומרבית המשקיעים כנראה פוסלים השקעה בה על רקע הקישור לעברה הלא מוצלח ולפעילות במזרח אירופה. אולם, בפועל התמונה שונה לחלוטין. זה לא שאין סיכונים ונעלמים בהשקעה באיגרות החוב של אנגל, אלא שהם שונים ממה שטמון בדעה הקדומה של חלקנו. אולי זו הסיבה לכך שאג"ח ז' של החברה נסחרות במחיר הנמוך מ־40% מערכן המתואם (תשואה לפדיון של 25%). השאלה היום היא איך החברה נראית אחרי ההסדר, ועד כמה הפעילות במזרח אירופה מהותית ליכולת החזר החוב שלה.פחות מסוכנת מפעם

את הסדר החוב השלימה אנגל בנובמבר אשתקד, ולכן הדו"ח הכספי האחרון שפורסם עדיין לא כולל את השפעת ההסדר. אנגל טרום הסדר החזיקה בנכסים של כ־970 מיליון שקל - כ־60% מהם בישראל והשאר במזרח אירופה. ההתחייבויות שלה הסתכמו בכמיליארד שקל, מה שהביא לגירעון חשבונאי של כ־30 מיליון שקל בהון.בהסדר הוזרמו לחברה 45 מיליון שקל תמורת 53% מהון מניותיה, וכן נמחל חוב של יותר מ־150 מיליון שקל, כך שלאחר ההסדר היא אמורה לעבור להון חיובי. ואכן, בדו"ח הדירקטוריון לרבעון השלישי, החברה מציינת שבעקבות ההסדר היא אמורה לרשום הון עצמי חיובי משמעותי בדו"ח הקרוב שיתפרסם החודש. מבחינה חשבונאית ניתן להעריך שהון זה עשוי להסתכם בכ־250 מיליון שקל עקב המחיר הנמוך שהאג"ח החדשות שהתקבלו בהסדר החלו להיסחר ובו יירשמו במאזן. אך גם אילו האג"ח היו נרשמות במאזן בערכן המתואם, ניתן לשער כי ההון החשבונאי היה עדיין מסתכם ביותר מ־150 מיליון שקל.

מחיר אטרקטיבי

מעבר לסיכון האינהרנטי שטמון בחברה שפועלת בתחום הנדל"ן, ישנם עוד גורמי סיכון שחשוב לציין. ראשית, לבנקים יש זכות להעמיד לפירעון מיידי חוב של 110 מיליון שקל, שצובר בינתיים ריביות גבוהות. עד שאנגל לא תגיע להבנות עם הבנקים לגבי חוב זה, היא נמצאת ברמת סיכון גבוהה, שכן אם חוב זה יועמד לפירעון מיידי, גם לבעלי חוב אחרים תהיה זכות לדרוש פירעון מיידי של חובם, כאשר במקרה שכזה הבנקים הם נושים מובטחים וקודמים לבעלי האג"ח. מכיוון שנראה שלבנקים בטוחות מספקות לחוב, ההיגיון אומר שנושא זה צריך להיפתר בעתיד הקרוב. גורם סיכון שני הוא חוזי השכירות של מקבצי הדיור, שמאופיינים בתקופות קצרות יחסית של עד חמש שנים ואי־חידושם עלול להביא לפגיעה בשווי הנכסים.גורם הסיכון השלישי נוגע לבעלי החברה. בעלת השליטה GBES מוחזקת (40%) על ידי קבוצת משקיעים סרביים, שלא ידוע לנו הרבה עליה ועל האינטרסים שלה. שאר מניותיה של GBES מוחזקים על ידי נאמנות, שהנהנים הפוטנציאליים בה הם משפחת מוריס - משפחה יהודית שיושבת באנגליה ואמורה להיות אמידה (אחת מבעלי המניות הגדולים בסודה סטרים).

העניין הוא שאף אחד מבני משפחת מוריס אינו מחזיק בתפקיד רשמי באנגל משאבים, ולכן לא ברור עד כמה הם מחויבים לה. במסגרת ההסדר סוכם כי בשנה הראשונה שלאחר ההסדר GBES תעמיד לאנגל הלוואה של עד 50 מיליון שקל כנגד בטוחות. אין ספק שאנגל יכולה למצוא שימושים רבים לסכום שכזה, כגון רכישה עצמית של אג"ח (כפי שעשתה לא מכבר) ומימון פיתוח קרקעותיה. העמדה או אי־העמדת הלוואה זו עשויות לאותת עד כמה GBES ומשפחת מוריס מחויבות לחברה.

ברור שגם לאחר ההסדר המינוף של החברה לא נמוך, מה שמאיים על יכולת שירות החוב. אך, כאמור, האג"ח לא נסחרות לפי ערכן המתואם, אלא בפחות מ־40% ממנו. במחיר שכזה נראה שפוטנציאל ההפסד מוגבל, ומנגד הסיכוי לקבל את כל התשלומים ובמועדם אינו מבוטל.

השורה התחתונה: ההשקעה באנגל משאבים שלאחר הסדר החוב כרוכה בסיכונים לא מבוטלים, בהם רמת המינוף הגבוהה. אולם, במחיר הנוכחי של האג"ח, פוטנציאל ההפסד מוגבל, והסיכוי לא מבוטל.

הכותב הוא מנהל השקעות בכיר במיטב. בית ההשקעות מחזיק בני"ע המוזכרים בכתבה

תגובה אחת לכתיבת תגובה