צילום: בלומברג

צילום: בלומברג

ג'ונסון אנד ג'ונסון: קריאת אזהרה?

הורדת תרופות מהמדפים, תקלות בטיחות ותחרות גוברת - אלו רק חלק מהצרות שפוקדות את ענקית התרופות ג'ונסון אנד ג'ונסון בשנתיים האחרונות, ואפילו וורן באפט מודאג מהשקעתו בחברה. אולם, ניתוח כלכליסט מגלה כי מגוון תחומי הפעילות שלה צפוי לאפשר לה לעבור את המהמורות ולסייע לה להמשיך ולצמוח

חילופים בצמרת המנהלים של ענקית כמו ג'ונסון אנד ג'ונסון הם לא עניין של מה בכך. אך כשהמנכ"ל משמש במקביל גם כיו"ר הדירקטוריון, ולנוכח שורה של ריקולים (איסוף סחורה פגומה מהמדפים) מביכים וכשלים בייצור שעמם מתמודדת החברה, נראה שהמהלך התבקש. גם גורו ההשקעות וורן באפט, הבעלים של חברת האחזקות ברקשייר הת'אוויי, כבר לא כל כך בטוח שמניית ג'ונסון אנד ג'ונסון אטרקטיבית, ובראיון שהעניק לפני כחודש ל־CNBC אף הודיע כי הוא שוקל למכור את אחזקותיו. לדבריו, ענקית הבריאות "ללא ספק פישלה בהרבה מובנים בשנים האחרונות".

ברקשייר הת'אוויי מחזיקה ב־1.2% ממניות ג'ונסון אנד ג'ונסון, בשווי של 2.1 מיליארד דולר ואף שאין במכירת כמות מניות זו כדי ללחוץ את המניה כלפי מטה, כשמשקיע במעמדו של באפט מחליט לצאת מפוזיציה כלשהי — המשקיעים רואים בכך קריאת אזהרה.

בעוד חודש בדיוק יעביר המנכ"ל בעשר השנים האחרונות ויליאם (ביל) ולדון (63) את שרביט הניהול לאלכס גורסקי שישמש כמנכ"ל התשיעי של החברה ב־126 שנות קיומה. משימתו הראשונה של גורסקי (51), שצמח בתוך החברה וכיהן בארבע השנים האחרונות כמנהל חטיבת המכשור ושרשרת האספקה, היא לתקן את התדמית החבוטה של החברה. בהמשך יצטרך הקצין לשעבר, רץ המרתון והטריאתלט גם לרצות את המשקיעים שמקווים שתחת כהונתו תרשום המניה ביצועים טובים מאלו שהשיג ולדון — תשואה שנתית ממוצעת של 2.8%.

האם ביכולתו של גורסקי להשיא את ג'ונסון אנד ג'ונסון לפסים של צמיחה נאה ועקבית? ממה נובע החשש של באפט? ומדוע, למרות הכל, עשויה ענקית הבריאות להתברר כהשקעה אטרקטיבית?

מורידים תרופות מהמדפים

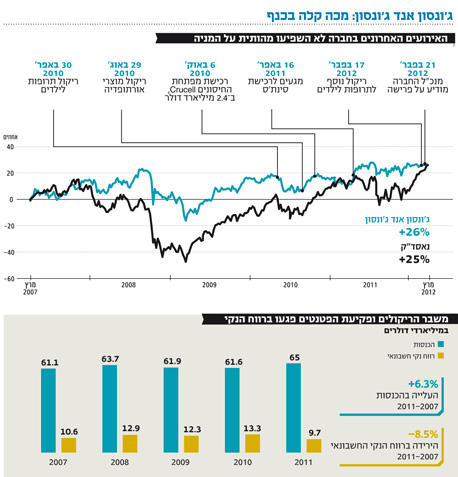

כדי להבין את מצבה של החברה, יש לחזור שנתיים לאחור. באפריל 2010 הודיעה ג'ונסון אנד ג'ונסון על ריקול מרצון של 43 תרופות ללא מרשם (OTC) לילדים מחטיבת בריאות הצרכן שלה, מק'ניל. במסגרת איסוף המוצרים נאלצה החברה להוריד מהמדפים 300 מיליון חפיסות ובקבוקים ובהם שורה של מוצרים פופולריים דוגמת טיילנול להורדת חום, משכך הכאבים מוטרין ותרופת הבנדריל לטיפול באלרגיות, לאחר שבמסגרת בדיקה שערכה ג'ונסון אנד ג'ונסון נמצאו בתרופות ריחות מוזרים, ריכוז גבוה מדי של החומר הפעיל, ולחלק מהמוצרים צורפו גם תגיות שגויות.

באוגוסט של אותה השנה שוב חזר תסריט הריקול, כאשר הפעם נאלצה החברה להתמודד עם בעיות בשתלי הירך שפיתחה חטיבת האורתופדיה שלה, DePuy אורתופדיקס. פסולת מתכת שהיתה בשתלים הובילה להרס רקמות בסביבת המפרק והשאירה חלק מהמושתלים עם נכות לתקופה ארוכה. תקלת בטיחות זו גררה אלפי תביעות כנגד DePuy, ולאחרונה נאלצה ג'ונסון אנד ג'ונסון להפריש 3 מיליארד דולר למימון עורכי הדין ולפיצויים עתידיים שתיאלץ לשלם לחולים.

הריקולים החוזרים ונשנים העמיקו את הפגיעה בתדמית החברה: המשקיעים תקפו את ולדון על כך שלמרות הבעיות שפקדו את החברה, הוא נהנה מחבילת שכר בשווי 26.8 מיליון דולר. בסקר הצרכנים השנתי של חברת המחקר האריס אינטראקטיב, שבוחן את התדמית הציבורית של ארגונים ופורסם בפברואר האחרון, הידרדרה ג'ונסון אנד ג'ונסון למקום השביעי, אחרי שכיכבה בשני המקומות הראשונים בסקר במשך 13 שנה ברצף.

ארבעה ימים אחרי הפגיעה המורלית הודיעה ג'ונסון אנד ג'ונסון על ריקול נוסף של יותר מחצי מיליון בקבוקי טיילנול עקב תלונות על בעיות במזרק שקובע את מינון התרופה. לוולדון זה כנראה הספיק והוא החליט להודיע על פרישה מתפקיד המנכ"ל, אך לא ייצא בידיים ריקות — ולדון, שימשיך לכהן כיו"ר הדירקטוריון, ייהנה ממצנח זהב בשווי 143.5 מיליון דולר.

הורדת מוצריה של ג'ונסון אנד ג'ונסון מהמדפים פינתה מקום למוצרים של חברות מתחרות המתמחות במוצרי OTC, כמו פריגו והמיזם המשותף של טבע ופרוקטר אנד גמבל. לא מן הנמנע שגם לאחר שג'ונסון אנד ג'ונסון תפתור את בעיות הייצור, היא תתקשה להחזיר את נתח השוק שאיבדה למתחרותיה. לכן, קשה להעריך כרגע את השפעת הריקולים על הכנסותיה העתידיות של ג'ונסון אנד ג'ונסון.

במקביל לבעיות האיכות במוצריה, ג'ונסון אנד ג'ונסון החלה לאחרונה להתמודד עם פקיעת פטנטים על שורה של תרופות בלוקבאסטר (תרופות שנמכרות בהיקפים גדולים) שהיא משווקת. כך, למשל, ב־2008 נאלצה החברה להתחרות בגרסה גנרית לתרופה הפסיכיאטרית ריספרדל, ושנה מאוחר יותר פקע הפטנט גם לתרופה לטיפול במיגרנה — טופקמס. שני מוצרים אלה בלבד השיגו שיא מכירות מצרפיות שנתיות של 6 מיליארד דולר. בשנה החולפת ג'ונסון אנד ג'ונסון איבדה את הבלעדיות גם לזריקת האנטיביוטיקה לבקווין ולתרופת הקונצרטה לטיפול בהפרעת קשב וריכוז, בעלות מכירות גלובליות שנתיות של 1.4 מיליארד דולר ו־1.3 מיליארד דולר בהתאמה.

אירועים אלה עשויים לגרום לזעזוע עמוק ואף למוטט חברות, ואכן — הרווח הנקי החשבונאי של ג'ונסון אנד ג'ונסון ירד בשנה שעברה ב־27% לעומת 2010 ועמד על 9.7 מיליארד דולר. אך למרות המהמורות שבהן נתקלה החברה, הדו"חות הכספיים שהציגה ל־2011 בישרו על צמיחה מעודדת בהכנסות השנתיות, ל־65 מיליארד דולר, עלייה של 5.6% לעומת 2010. לשם השוואה, בשנים 2010–2009 רשמה ג'ונסון אנד ג'ונסון ירידה בהכנסות. גם מניית החברה לא הגיבה למשברים הרצופים בירידות חדות ומאז סוף אפריל 2010, אז החלה ג'ונסון אנד ג'ונסון בריקול של 43 ממוצריה, דווקא עלתה מנייתה בכ־0.4%. אז מה סוד הקסם של החברה? מגוון רחב של תחומי פעילות.

ג'ונסון אנד ג'ונסון פועלת בשלושה מגזרים שונים: מגזר מכשור רפואי ודיאגנוסטיקה שאחראי ל־40% מהכנסות החברה בשנת 2011; מגזר התרופות (37%) שהניב הכנסות של 24.4 מיליארד דולר באותה שנה, מה שממצב אותו כעסק התרופות השמיני בגודלו בעולם; ומגזר בריאות הצרכן (23%) — עסק בריאות הצרכן השישי בגודלו בעולם. גם בתוך חטיבות אלו קיים גיוון רב והן מורכבות מיותר מ־230 חברות־בנות, המחזיקות משרדים ב־57 מדינות שונות ופועלות למכירת מוצרים ב־175 מדינות.

השקעה במחקר ופיתוח

ג'ונסון אנד ג'ונסון ממשיכה במאמציה להרחיב את פוטנציאל הצמיחה ופורטפוליו המוצרים שלה בעזרת רכישות אגרסיביות שהיא מבצעת. למעשה, בשלוש השנים האחרונות ביצעה ג'ונסון אנד ג'ונסון יותר מעשר רכישות בהיקף של כ־4 מיליארד דולר. בימים אלה ממתינה החברה שהרגולטורים באירופה יאשרו את הצעתה לרכוש את יצרנית הציוד הרפואי השוויצרית־אמריקאית סינת'ס (Synthes) תמורת 21 מיליארד דולר. סינת'ס צפויה לחזק את מעמדה של ג'ונסון אנד ג'ונסון בשוק הרווחי של שתלים אורתופדיים וציוד רפואי לטיפול בשברים. בנוסף, ענקית הציוד הרפואי מקווה שהרכישה תשפר את מעמדה של חטיבת האורתופדיה שלה, ותסייע לה להתמודד עם מגמות הזדקנות האוכלוסייה והעלייה בשיעור ההשמנה, שהביאו לעלייה בביקוש לטיפול בדלקות פרקים.

סינת'ס תסייע גם בשיפור השורה התחתונה, שכן שולי הרווח התפעולי שלה עומדים על 35% מההכנסות — שיעור הרווח התפעולי הגבוה ביותר בקרב חברות הציוד הרפואי הנסחרות ברף של יותר מ־5 מיליארד דולר. הכנסות סינת'ס הסתכמו ב־3.9 מיליארד דולר ב־2011 — צמיחה של 7.8% לעומת 2010. במקביל, סינת'ס קיבלה במהלך 2011 כמה אישורי FDA נוספים לשיווק מוצרים חדשים שהיא פיתחה, כך שלא מן הנמנע שיכולות השיווק ומערך ההפצה של ג'ונסון אנד ג'ונסון יסייעו לצמיחה חזקה יותר בהכנסות סינת'ס כבר ב־2012. אם יאושר המיזוג, תהיה זאת הרכישה הגדולה בהיסטוריה של ג'ונסון אנד ג'ונסון. השיא הקודם שייך לעסקה שבוצעה ב־2006 ובמסגרתה רכשה החברה את חטיבת בריאות הצרכן של פייזר תמורת 16.6 מיליארד דולר.

בנוסף לרכישות, ג'ונסון אנד ג'ונסון משקיעה מיליארדי דולרים בשנה בפיתוח מוצרים חדשים ובשיתופי פעולה עם חברות נוספות. למעשה, בחמש השנים האחרונות בלבד השקיעה החברה כמעט 37 מיליארד דולר במחקר ופיתוח. השקעה זו סייעה לה בהשקת תשע תרופות חדשות במהלך התקופה, כמו גם מוצרים נוספים אחרים. בין המוצרים שאושרו לשיווק: פרזיסטה (Prezista) לטיפול באיידס שהניבה ב־2011 הכנסות גלובליות של 1.2 מיליארד דולר — צמיחה של 41% לעומת 2010; סטלרה (Stelara) המשמשת לטיפול בפסוריאזיס שהניבה ב־2011 הכנסות של 738 מיליון דולר, זינוק של 88% לעומת 2010; וסימפוני (Simponi) לטיפול בדלקת פרקים שמכירותיה רשמו צמיחה שנתית של 81% ל־410 מיליון דולר.

אם לא די בכך, במאי האחרון השיקו ג'ונסון אנד ג'ונסון ושותפתה ורטקס תרופה לטיפול בצהבת נגיפית מסוג C, שנחשבת להשקה החזקה מאז ומעולם בשוק התרופות. ג'ונסון אנד ג'ונסון, שמחזיקה בזכויות השיווק של התרופה באירופה, צפויה לרשום ב־2012 הכנסות נאות ממכירת התרופה.

ההשקעה האדירה של ג'ונסון אנד ג'ונסון משתקפת גם בצנרת תרופות עתידית מבטיחה. כך, למשל, בספטמבר 2009 רכשה ג'נסן אלצהיימר, החברה־הבת של ג'ונסון אנד ג'ונסון, את הזכויות של חברת אלאן (Elan) לשלושה מוצרים עם פוטנציאל לטיפול באלצהיימר. בהסכם נקבע כי ג'ונסון אנד ג'ונסון תשקיע באלאן 885 מיליון דולר תמורת 18.4% ממניות אלאן. עוד נקבע כי אלאן תחזיק ב־49% מג'נסון אלצהיימר, וג'ונסון אנד ג'ונסון תשתתף במימון המשך פיתוח המוצרים בהיקף של עד חצי מיליארד דולר. התרופה המובילה של אלאן, ה־Bapineuzumab, ניתנת לחולה באמצעות זריקה פעם בשלושה חודשים, ונמצאת כעת בניסוי קליני שלב 3, כאשר בג'ונסון אנד ג'ונסון מנבאים לה הצלחה גדולה.

מנתוני עמותת האלצהיימר עולה כי בארה"ב בלבד חיים כיום 5.4 מיליון חולי אלצהיימר והעלויות השנתיות הקשורות בטיפול במחלה הסתכמו ב־183 מיליארד דולר ב־2011. על פי הערכות, אם לא תימצא תרופה מהפכנית לטיפול במחלה, הוצאה זו צפויה לזנק ל־1.1 טריליון דולר עד 2050. לכן, אם יאשר מינהל המזון והתרופות האמריקאי את שיווק התרופה, עשויה ה־Bapineuzumab להתברר כביצת זהב עבור ג'ונסון אנד ג'ונסון ולהתברג בצמרת התרופות בעלות ההכנסות הגבוהות ביותר.

לפני כשנה הסכימה ג'ונסון אנד ג'ונסון לשלם 2.4 מיליארד דולר תמורת חברת קרוסל (Crucell) שלה פלטפורמה טכנולוגית לייצור חיסונים, ובדצמבר האחרון רכשה החברה בניהולו של ולדון 50% מהזכויות לתרופה שפיתחה פרמסייקליס לטיפול בלימפומה מסוג B Cell תמורת 150 מיליון דולר במזומן ועוד 825 מיליון דולר בהתאם לעמידה באבני דרך.

צפויה להמשיך לצמוח

עד להבשלת הפורטפוליו, ג'ונסון אנד ג'ונסון צפויה להמשיך ולייצר מזומנים מפעילות שוטפת שיאפשרו לה להמשיך ולהשקיע בצמיחה העתידית. כך, למשל, במהלך 2011 ייצרה החברה מזומנים מפעילות שוטפת של 11.4 מיליארד דולר, כשנכון לסוף 2011, בקופתה של ג'ונסון אנד ג'ונסון מזומנים והשקעות לטווח קצר בשווי של 32.2 מיליארד דולר לעומת חוב של 19.6 מיליארד דולר. סוכנות הדירוג מודי'ס כבר הודיעה שגם לאחר השלמת רכישת סינת'ס דירוג האשראי של ג'ונסון אנד ג'ונסון יישמר מושלם ויעמוד על AAA, אך שינתה את אופק הדירוג לשלילי.

לכן, החוזק הפיננסי של החברה, קופתה הדשנה ויכולת ייצור המזומנים שלה יאפשרו לה להגיב במהירות ולנצל הזדמנויות הנקרות בפניה, ובכך לתמוך הן בצמיחת השורה העליונה והן בשורת הרווח הנקי של החברה.

גם תשואת דיבידנד שנתית של 3.5% הופכת השקעה במניה לאטרקטיבית עבור משקיעים לטווח ארוך. אגב, 2011 היתה השנה ה־49 ברצף שג'ונסון אנד ג'ונסון מחלקת דיבידנד. בממוצע, הדיבידנד שחילקה החברה גדל בכל שנה בכ־10% בממוצע.

תגובה אחת לכתיבת תגובה