צילום: שאולן גולן

צילום: שאולן גולן

"היצרנים יצטרכו להסתגל לרעיון שלא יוכלו להעלות מחירים בשנה־שנתיים הבאות"

יצרניות המזון לא יכלו להישאר אדישות לצרכן החדש ונאלצו להוריד מחירים ב־2011. אסם העדיפה לספוג את התייקרויות חומרי הגלם ולא להעלות מחירים; שטראוס נאלצה להוריד מחירים לאחר שאש המחאה הופנתה גם אליה; ובתנובה, בשונה משנים קודמות, מעדיפים לעכב את תוכניות העבודה לשנת 2013 בשל חוסר הוודאות

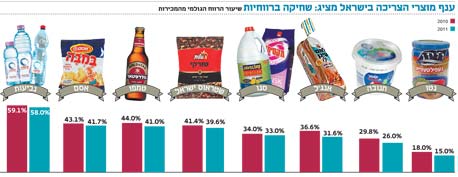

המחאה החברתית אשר פרצה בקיץ 2011 הדליקה נורות אדומות בקרב יצרני המזון ומוצרי הצריכה בישראל. בימים אלו, כאשר אותן חברות מציגות את התוצאות המסכמות את 2011, ההשפעה של המחאה מקבלת ביטוי מוחשי. ב־2011, כל יצרני המזון ומוצרי הצריכה הגדולים בישראל רשמו שחיקה בשיעור הרווח הגולמי, המבטא במידה הטובה ביותר את ההפרש שבין עלויות הייצור לבין מחיר המכירה של התוצרת לרשתות השיווק.

נדמה שהדוגמה הבולטת ביותר היא תנובה, שעמדה ראשונה במוקד הזעם הציבורי של הקיץ שעבר. ביום חמישי פרסמה תנובה את תוצאות 2011, ומהן התברר כי הרווח התפעולי נשחק שלא במפתיע מ־29.8% ב־2010 ל־26% בלבד ב־2011. בשטראוס למשל, מנמקת החברה את השחיקה בהוזלות המחירים שבוצעו במחצית השנייה של השנה וכן בהתייקרות משמעותית במחירי התשומות. באסם מציינת החברה בדו"חות ־ גם היא באופן המתבקש מרחשי הציבור ־ כי בחרה לספוג את עליות מחירי חומרי הגלם והאנרגיה ולהימנע מהעלאת מחירים.

לדברי גיל אונגר, שותף בקרן ההשקעות "הגשמה" המשמש גם כיועץ לקמעונאים, "המחאה החברתית לא אפשרה ליצרנים להמשיך להעלות את המחירים פעם־פעמיים בשנה - עם סיבה או בלי סיבה - כפי שעשו בעבר. נוסף על כך, הקמעונאים והרשתות אילצו את היצרנים להגדיל את ההנחות. כך הם ספגו מכה כפולה".

להערכת אונגר, אשר ניהל בעבר את רבוע כחול, איקאה וניו־פארם, היצרנים יצטרכו להסתגל לרעיון שהם לא יוכלו להעלות מחירים בשנה־שנתיים הקרובות. "המשמעות היא שהם יצטרכו להמציא את עצמם מחדש", סבור אונגר.

"מדובר בעיקר בחשיבה מחדש על המוצרים ועל תהליכי הייצור. מלבד זאת, הם גם יצטרכו לנקוט הליכי התייעלות בחברות ולגלגל את ההוצאות הלאה - לעבר ספקי המשנה. אולי זו תהיה שעתם של המנהלים האמיצים, אשר יתחילו לקצץ את זנב המוצרים. לכל חברה יש 30% מוצרים מיותרים. הפחד מפני השתלטות של מתחרה על המדף גורם לכך שהספקים מחזיקים מוצרים שקצב המכירות שלהם נמוך מאוד ולא כלכלי. מנכ"ל שיהיה לו אומץ לטפל בזה ייצא מורווח מהמהלך. הקמעונאים מאוד יאהבו את זה".

נביעות: מכה ירוקה

נביעות סגרה שנה של שחיקה במכירות, בין השאר על רקע המשך ההצלחה של מסנני המים, הגורמים לירידה בצריכה של בקבוקים וברים ביתיים של מים מינרליים. החברה, השייכת לקבוצת החברה המרכזית למשקאות של משפחת ורטהיים, דיווחה על ירידה של 7.2% בהכנסות השנתיות ל־330.7 מיליון שקל; כאשר ההכנסות ממכירת בקבוקים של מים מינרליים ומים בטעמים ירדו ב־7.6% וההכנסות מפעילות הברים ירדו ב־6%.

בנביעות הסבירו את הירידה בחולשה בענף הבקבוקים כולו - שאותה נימקו בקמפיין של המשרד להגנת הסביבה להפחתת הצריכה של מים מינרליים בבקבוקים, לצד עלית המודעות לנזק הסביבתי שלהם. בנביעות צופים ששוק הבקבוקים יקטן השנה ב־2%.

פעילות הברים של החברה סוגרת את 2011 בהפסד תפעולי של 1.7 מיליון שקל, לעומת רווח תפעולי של 800 אלף שקל ב־2010. פעילות הבקבוקים רשמה רווח תפעולי של 7.6 מיליון שקל, ירידה של 29.6% לעומת 2010. החברה כולה רשמה צניחה של 49.1% ברווח התפעולי ל־5.9 מיליון שקל.

מאפיות אנג'ל: בצל החשש מכתב אישום

תוצאות מאפיות אנג'ל לא סותרות את המגמה הכללית בשוק המזון ב־2011 - צמיחה צנועה יחסית במכירות ושחיקה ברווחיות. החברה דיווחה על צמיחה של 1.2% במכירות לעומת שנה קודמת, כך שהן הגיעו ל־539.9 מיליון שקל. שיעור הרווח הגולמי ירד מ־36.6% ב־2010 ל־31.6% ב־2011, בשל שחיקת מחירי המוצרים ועלייה במחירי חומרי הגלם ובראשם הקמח. שחיקה זו הסבה למאפיות אנג'ל הפסד תפעולי שנתי של 6.7 מיליון שקל, לעומת רווח תפעולי של 23.1 מיליון שקל ב־2010.

החברה סיימה את 2011 עם הפסד מיוחס לבעלי המניות של 11.1 מיליון שקל, לעומת רווח מיוחס לבעלי המניות של 13.7 מיליון שקל ב־2010. למאפיות אנג'ל גם גירעון של 5.2 מיליון שקל בהון החוזר.

עוד עננה שמרחפת מעל החברה היא חקירת רשות ההגבלים העסקיים, שהמליצה בדצמבר להעמיד אותה לדין בחשד לקיום הסדר כובל בשוק הלחם. החברה מעריכה כי אם תימצא אשמה, היא עלולה לשלם קנסות של עד 18 מיליון שקל.

סנו: לא מבריקה בישראל

את 2011 סגרה סנו עם הכנסות של 1.4 מיליארד שקל, צמיחה של 5.2% לעומת 2010. במגזר מוצרי הניקוי ואחזקת הבית היא דיווחה על ירידה במכירות, הנובעת בין השאר מהתחרות העזה ומהנאמנות הנמוכה יחסית של הצרכנים למותג.

אם מחפשים צמיחה גבוהה בסנו, אפשר למצוא אותה בחו"ל, שם צמחו מכירות החברה ב־13.4% לעומת 2010, והגיעו ל־145.2 מיליון שקל. שיעור המכירות בחו"ל מכלל המכירות הגיע ב־2011 ל־10.3%, והחברה ממשיכה להרחיב את הפעילות מעבר לים. את השחיקה ברווחיות הגולמית - מ-34% ב־2010 ל-33% ב־2011 - מסבירה סנו בדו"חות בפשטות: שחיקה במחירי המכירה של המוצרים. הרווח התפעולי ירד ב־5% לעומת 2010, והגיע ל־118.2 מיליון שקל.

2 תגובות לכתיבת תגובה