צילום: בועז גילמור

צילום: בועז גילמור

קפיצה של 93% בהנפקות חוב: 11 מיליארד שקל גויסו מינואר

את עיקר הגיוסים, יותר מ־5 מיליארד שקל, הובילו הבנקים במטרה להתאים את הלימות ההון לדרישות האוצר. מנכ"ל מידרוג: "הקצב הנוכחי יימשך"

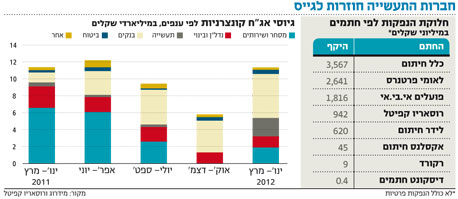

התאוששות בשוק הנפקות החוב בישראל. לאחר שהרבעון האחרון של 2011 הסתכם בצניחה בגיוסים, לפחות מ־6 מיליארד שקל, מנתוני חברת הדירוג מידרוג עולה כי הרבעון הראשון של 2012 מסמן היפוך מגמה אפשרי. בסיכום שלושת החודשים הראשונים של 2012 גייסו חברות 11.4 מיליארד שקל — זינוק של 93% לעומת הרבעון הקודם, וברמה דומה לרבעון המקביל.

את עיקר הגיוסים - 46% מהיקף ההנפקות - ריכזו הבנקים, שגייסו 5.2 מיליארד שקל ברבעון בעיקר בכתבי התחייבות נדחים במטרה להגדיל את הלימות ההון. הבנקים הגדולים - לאומי והפועלים - ריכזו 75% מהפעילות.

מי שעוד הראו התאוששות הם סקטור התעשייה וסקטור המסחר והשירותים, שנעדרו מהגיוסים ברבעון הקודם. עיקר הגידול נבע מהגיוס של סלקום בתקשורת, בהיקף של מיליארד שקל, ומהגיוסים של מכתשים אגן, בהיקף של מיליארד שקל, אלביט מערכות גיוס, בהיקף של 800 מיליון שקל, ונתיבי גז של בהיקף חצי מיליארד שקל בסקטור תעשייה ומסחר. מרבית הגיוסים, 73%, דורגו בקבוצת ה־Aa, וכ־25% דורגו בקבוצת A. היקפי הגיוסים באיגרות חוב לא מדורגות הסתכם ב־2% ובתחום הנדל"ן בלבד: ב. יאיר וחברת גירון שגייסו באג"ח מגובות בשעבודים, וחברת חבס שגייסה ללא שעבודים.

בעקבות אישור מסקנות ועדת חודק, שמקשיחות את תנאי הגיוס הן על החברות המגייסות הצריכות להציג ביטחונות נרחבים יותר (שעבוד נכסים, התחייבות להתניות פיננסיות ועוד) והן על הגופים המוסדיים הרוכשים את האג"ח (ביצוע אנליזה נרחבת לכל חוב), מרבית גיוסי החוב, בהיקף של 7 מיליארד שקל, בוצעו בהרחבת סדרות קיימות - שמהווה בעצם "מסלול עוקף חודק". הסדרות החדשות הבולטות היו של סלקום, אלוני חץ שגייסה כרבע מיליארד שקל ואלון חיפושי גז שגייסה כ־151 מיליון שקל. בנוסף, חל גידול בהיקף ההנפקות הפרטיות שהסתכמו ב־1.5 מיליארד שקל ברבעון, עלייה של 79% לעומת הרבעון הקודם אשתקד.

לא מדללים אחזקות

הרבעון הראשון של 2012 התאפיין בהיעדר גיוסי הון ראשוניים. בעלי החברות לא ממהרים לדלל את אחזקותיהם במחירי השוק הנוכחיים. גיוסי ההון ברבעון התבצעו דרך הנפקת זכויות והנפקות מניות שניוניות, שהסתכמו בסך הכל ל־645 מיליון שקל. בין המגייסות הבולטות ניצבות בעיקר חברות נדל"ן ובינוי כמו אזורים עם גיוס זכויות שני במהלך 12 החודשים האחרונים בהיקף של 100 מיליון שקל. את הנפקות המניות השניוניות הובילה אי.די.בי החזקות בהנפקה של 321 מיליון שקל. בתחום חיפושי הנפט והגז נמשכו גיוסי ההון כשהכשרה אנרגיה גייסה 30 מיליון שקל ואיי.פי.סי גז ונפט גייסה 14 מיליון שקל.

"גם ברבעון הנוכחי ראינו כי הגופים העיקרים שמנפיקים הם הבנקים", אמר ל"כלכליסט" מנכ"ל מידרוג גיל גזית. "תיתכן ירידה מסוימת בעקבות החלטת בנק ישראל להוריד את דרישת הלימות ההון מהצפי של הבנקים". גזית הוסיף כי "יש קאמבק, של הנפקות של אג"ח 'ציבוריות', שסבלו מירידה מאוד חדה במחצית השנייה של 2011. זה לא אומר שהמצב במשק הפך לטוב יותר, אלא מדובר בצורך של החברות, בעיקר עבור מיחזור חוב. חברות שמרחיבות סדרות, מחליפות סדרות בריביות נמוכות יותר. עדיין רואים רק חברות מהשורה הראשונה, בקושי ראינו הנפקות בלתי מדורגות". גזית הביע אופטימיות להמשך השנה: "אנחנו מצפים שהקצב הנוכחי יימשך, אלא אם תחול החרפה במצב הביטחוני".

למרות זאת, אין גופים חדשים שנכנסים לשוק האג"ח הקונצרניות.

"אנחנו לא מצפים שזה יקרה השנה. מי שהיו צריכים, הלכו לבנקים או למוסדיים. גם בעקבות המחאה, אנשים מהססים לפנות לשוק האג"ח".

מנגד, גזית לא מאמין שהאשראי שמעניקים המוסדיים יבוא על נתח השוק של האג"ח הקונצרניות: "זה לא בא על חשבון האג"ח, זה אמצעי שנפוץ יותר בחו"ל. זה יבוא על חשבונן (של האג"ח) רק בשוליים". מה שגזית צופה הוא בעיקר גידול במכירה של הלוואות קיימות בבנקים — למוסדיים: "אנחנו נראה את זה הרבה, אבל קשה לעקוב כי מרבית העסקאות האלה לא מדווחות. מדובר פה בהרבה מאוד כסף. גם בהפקות של הגז המוסדיים ישקיעו, להערכתי עוד השנה".

כלל מובילה בחיתום

מהריבאונד בענף נהנתה ראשונה כלל חיתום, שהובילה שישה גיוסים בהיקף של 3.5 מיליארד שקל. את המקום השני תפסה לאומי פרטנרס עם ארבע הנפקות בהיקף של 2.6 מיליארד שקל ואחריה אי.בי.אי עם ארבע הנפקות בהיקף של 1.8 מיליארד שקל.

סוף תקופת היובש

"אני חושבת שראינו ברבעון הנוכחי סדרה ממש מרשימה ויוצאת דופן של הנפקות אחרי תקופה של יובש", אמרה ל"כלכליסט" טל רובינשטיין, מנכ"לית כלל חיתום. "מה שהיה יפה לראות היו ביקושי יתר בכל ההנפקות, שהובילו לסגירת הנפקות בריביות נמוכות מריביות המקסימום.

"בהנפקות החדשות שהונפקו בהתאם להמלצות ועדת חודק היתה היענות מאוד טובה של המשקיעים". נקודה נוספת שמציינת רובינשטיין היא חזרתן של קרנות הנאמנות להנפקות. "ראינו גם קרנות נאמנות שחוזרות למשחק אחרי תקופה ארוכה של היעדרות, וזה סימן של שוק בריא". לאחר שהחברות הגדולות והחזקות ביותר הובילו את ההנפקות, רובינשטיין אומרת שגם האג"ח עם הדירוגים הנמוכים יותר הולכות לקחת נתח שוק משמעותי יותר. "בתקופה האחרונה אנחנו רואים חברות בדירוגים בינוניים, בקבוצת ה־A ומטה, שחוזרות למשחק. זה נובע גם מהמהלך היפה של אג"ח קונצרניות בשוק, שהפכו להיות אטרקטיביות מתחילת השנה".

רובינשטיין מהססת להעניק תחזית להמשך השנה, אך מציינת כי התנאים נוחים להמשך פעילות חזקה בשוק ההנפקות: "מצד אחד, עם צורכי המימון והמיחזור של החברות עצמן, ומנגד המוסדיים שמחזיקים יתרות נזילות מאוד גדולות, יש כר נרחב לצמיחה בענף, מאוד הגיוני שב־2012 יהיה תיקון. מה גם שהמלצות חודק וחיזוק הביטחונות שמחויבים להם בגיוסים מעתה מגדרים מראש את מרבית הסיכון למחזיקי האג"ח כיום".

"הרבעון הראשון בענף התחיל בינוני והתחזק בסוף הרבעון", אומר רנן כהן־אורגד, מנכ"ל לידר הנפקות. "אם מסתכלים טוב, החוב הקונצרני מתחלק כיום שווה בשווה בין הבנקים לשוק ההון". כהן־אורגד דווקא מאמין שההלוואות שמעניקים המוסדיים יכולות להוות תחרות מתגברת לאג"ח. "בוודאי שיש תחרות. זה עוד אפיק חוץ־בנקאי, חוב הוא חוב, והמוצרים הם תחליפיים במידה רבה. עדיין אני חושב שהלוואות פרטיות של מוסדים יבואו בעיקר על חשבון ההלוואות הבנקאיות. אין ספק שהתחום הזה ילך ויצמח השנה. מה שעוד לא ראינו ונראה אותו בהמשך השנה, זה גיוסי אקוויטי. הרצון להפחית את המינוף יכתיב גיוסי הון".

לא התפרסמו תגובות לכתיבת תגובה