צילום: shutterstock

צילום: shutterstock

עליית המחירים במרץ ובאפריל צפויה להסתכם ביותר מ-1%

מדד המחירים לצרכן שיתפרסם הערב צפוי להצביע על חזרת האינפלציה. זאת בשל התייקרות הנפט, המשך העלייה במחירי שכר הדירה בארץ והעלייה העונתית במחירי הנופש. בנק ישראל צפוי להשאיר בשבוע הבא את הריבית ברמה של 2.5%

אחרי שישה חודשים רצופים שבהם המדד נותר כמעט ללא שינוי, צפויה האינפלציה לשנות בקרוב מגמה ולהתחיל לעלות בקצב מהיר יחסית. בשוק ההון מעריכים, כי מדד חודש מרץ שתפרסם הערב הלמ"ס יבטא עלייה של 0.3%. הסיבות העיקריות לעליית המדד הפעם הן התייקרות הנפט בעולם, המשך העלייה במחירי שכר הדירה ועלייה עונתית במחירי ההבראה והנופש. עליות מחירים אלה קוזזו בחלקן על ידי ירידות עונתיות במחירי ההלבשה וההנעלה.

מדד אפריל, לעומת זאת, צפוי לעלות בשיעור גדול הרבה יותר - קרוב ל־1%. זאת בעיקר בשל גורמים עונתיים שמשפיעים על מדד חודש אפריל בכל שנה, כמו עלייה במחירי הפירות והירקות ועלייה במחירי ההלבשה וההנעלה עם סיום המכירות של סוף עונת החורף. בנוסף, יושפע מדד אפריל גם מהעלייה במחירי החשמל ומהמשך ההתייקרות במחיר הנפט הגולמי.

הפיחות שחל בשקל יתרום לעליית המחירים

גם העתיד לבוא בתחום האינפלציה נראה כעת פחות מבטיח ממה שנראה לפני כמה חודשים. על פי ההערכה המעודכנת של חטיבת המחקר בבנק ישראל, שפורסמה בסוף החודש שעבר, צפויה האינפלציה להסתכם ב־12 החודשים הבאים ב־2.6%. נתון זה מציב את האינפלציה הצפויה מעל מרכזו של תחום יעד האינפלציה השנתי שקבעה הממשלה (1%–3%), ואשר אליו מכוון כעת בנק ישראל את מדיניותו בנושא המחירים. התחזית המעודכנת גבוהה מתחזית האינפלציה שפרסמה חטיבת המחקר בחודש דצמבר האחרון, שצפתה בשנת 2012 עליית מחירים ממוצעת של 2.1%.

הסיבה העיקרית לפער בין שתי התחזיות היא העלייה במחירי האנרגיה ובמחירי הסחורות בעולם, וההערכה שמחירים אלה צפויים להישאר ברמתם הגבוהה גם בשנה הקרובה. בהערכות החדשות והלא אופטימיות של חטיבת המחקר תומך נתון נוסף שפרסמה הלמ"ס בחודש שעבר: מגמת האינפלציה בארבעת החודשים האחרונים, המנכה גורמים עונתיים, משקפת עליות מחירים בשיעור שנתי של 2.6%.

גורם נוסף שיתרום השנה להתגברות האינפלציה הוא הפיחות בשיעור מצטבר של כ־6%, שנרשם במחצית השנייה של השנה שעברה בשער השקל מול שער סל המטבעות. להערכת חטיבת המחקר, פיחות זה צפוי להשפיע על מחירי היבוא במהלך השנה הנוכחית. מנגד, קיימים גם גורמים מרסנים שצפויים לפעול למיתון האינפלציה השנה. העיקריים שבהם הם הדריכה במקום של השכר הריאלי במשק, שתפעל להקטנת עלויות הייצור המקומיות, וההאטה הצפויה בקצב צמיחת הביקושים.

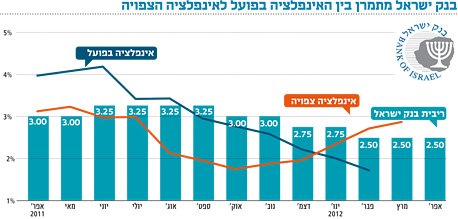

התפתחות האינפלציה בתקופה האחרונה יצרה מציאות מורכבת שכמוה לא נראתה אצלנו כבר זמן רב. מצד אחד מראים נתוני המדד שפרסמה הלמ"ס בחודש שעבר כי האינפלציה בפועל, המחושבת 12 חודשים לאחור (מדד פברואר 2012 לעומת מדד פברואר 2011) נמצאת כבר שישה חודשים רצופים במגמת ירידה והיא מסתכמת כעת ב־1.7% בלבד. אינפלציה בפועל נמוכה יותר נרשמה בפעם האחרונה במשק המקומי רק בחודש ספטמבר 2007. נתון זה ממקם את האינפלציה, לראשונה מזה זמן רב, מתחת לקו האמצע של תחום יעד האינפלציה.

אולם, בניגוד לעליות המחירים המתונות יחסית שכבר נרשמו, האינפלציה הצפויה — זו המחושבת שנה קדימה — היא כבר כאמור סיפור שונה. גם לאינפלציה בפועל וגם לאינפלציה הצפויה שמור מקום של כבוד במדיניות המחירים של בנק ישראל. האינפלציה בפועל היא למעשה הנתון שאליו מכוון בנק ישראל את מדיניותו, והיא זו שעליה מורה לו החוק לשמור בכל רגע נתון בטווח היעד של 1%–3%. מצד שני, גם לאינפלציה הצפויה יש חשיבות רבה, שכן היא זו שעל פיה פועל למעשה המגזר העסקי. מסיבה זו, בנק ישראל מחשב את הריבית הריאלית במשק על פי האינפלציה הצפויה, ולא על פי האינפלציה בפועל.

האם בנק ישראל יתרחק מהגבול העליון?

כלי הפעולה העיקרי של בנק ישראל לשמירת האינפלציה השנתית בתוך תחומי היעד, הוא מדיניות הריבית: העלאת הריבית תורמת לריסון האינפלציה, אולם במקביל היא גם גורמת לצמצום הפעילות הכלכלית במשק. מסיבה זו משתמש בנק ישראל במכשיר הריבית בזהירות רבה, ובתקופת המשבר האחרון הנגיד סטנלי פישר ממש הלך על הקצה בנושא זה.

בהצבת יעד אינפלציה בתחום של 1%–3%, הממשלה למעשה אומרת לבנק ישראל שהאינפלציה השנתית הרצויה היא 2%. אבל פישר העדיף אז לתמוך בפעילות הכלכלית במשק, גם על חשבון אינפלציה מעט גבוהה יותר. מסיבה זו, נמנע הנגיד במתכוון מהעלאות ריבית גדולות יותר, וניהל את האינפלציה סמוך לגבולו העליון של תחום היעד.

לפני חודשיים קיבל בנק ישראל איתות בעניין זה בדו"ח של קרן המטבע הבינ"ל: "חוק בנק ישראל החדש קובע, בצדק, כי האינפלציה היא היעד המרכזי עבור הבנק, וכדי להשיג יעד זה, צריך לשים דגש על נקודת האמצע של טווח יעד האינפלציה כמטרת המדיניות".

על רקע איתות זה, והעובדה שהאינפלציה הצפויה גבוהה כעת ממרכז טווח היעד, ההערכה היא שהוועדה המוניטרית של בנק ישראל תימנע גם בשבוע הבא מהפחתת הריבית, ותחליט להשאיר את הריבית לחודש מאי ללא שינוי, זה החודש השלישי ברציפות, ברמה של 2.5%.

8 תגובות לכתיבת תגובה