צילום: בלומברג

צילום: בלומברג

איך לארוז את תיק ההשקעות לחו"ל?

הזינוק בשוקי המניות בחו"ל מתחילת השנה הביא ישראלים רבים להתגבר על ההטיה הביתית ולשלוח את הכסף מעבר לים. מי גובה את דמי הניהול הגבוהים ביותר, כמה תעלה עמלת הקנייה, וכיצד תגנו על ההשקעה משינויים בשער החליפין

גם אם אינכם נמנים עם הקוראים הקבועים של העיתונות הכלכלית בוודאי נתקלתם בתקופה האחרונה בכותרת הקוראת להשקיע בחו"ל. אמנם, במשך שנים רבות היה שיח ההשקעות בחו"ל נחלת המקצוענים בלבד, אולם בשנה האחרונה הפכה ההשקעה בחו"ל לנושא חם עבור כלל הציבור.

הגורם לכך הוא לא בהכרח הסיבה הנכונה להשקיע בחו"ל אבל כאשר הבורסות בעולם עלו מאז 2011 בעשרות אחוזים יותר משוק ההון המקומי, הציבור בישראל כבר לא יכול להישאר אדיש. מתחילת 2011 נכנסו לקרנות נאמנות המתמחות בהשקעות בחו"ל כ־900 מיליון שקל, כאשר מנהלי ההשקעות בקופות גמל ובקרנות הפנסיה הגדילו את מרכיב ההשקעות בחו"ל לכ־40% מהתיק. כך לפתע הפכה ההשקעה בחו"ל לנורמה וכעת הגיע הזמן לעשות קצת סדר בנושא.

1. למה בכלל כדאי להשקיע בחו"ל?

מעבר לאופנה חולפת, אמורה ההשקעה בחו"ל להיות דרך חיים עבור כל בעל חיסכון או תיק מנוהל. בשיעורים ראשונים בלימודי שוק ההון לומדים את המונח "פיזור סיכונים", שמשמעותו בשפת העם היא "לא שמים את כל הביצים בסל אחד". הרי לא נרצה להשקיע את כל חסכוננו במניה אחת ולקשור את גורלנו הכללי בה, שכן אם החברה תיכשל נאבד את כל כספנו. כך, גם לא יהיה נכון להשקיע במדינה אחת, גם אם זו מדינה שבה אנחנו חיים ומכירים היטב, היכרות שגורמת להטיה ידועה בעולם הכלכלי - Home Bias - העדפת השקעות במדינה שבה אנחנו חיים.

אמנם כלכלת ישראל הפגינה עוצמה במהלך המשברים האחרונים, אך היא רחוקה מלהיות הכלכלה החזקה בעולם ובנוסף מושפעת גם מהמצב הגיאו־פוליטי במזה"ת. כמו כן, קיימים סקטורים חשובים וצומחים בכלכלה העולמית שכמעט אינם מיוצגים בבורסה המקומית או מיוצגים ברמה שאינה מאפשרת פיזור מספיק בתיק ההשקעות, דוגמת הרכב, ייצור מחשבים וסלולר, תעשייה, מוצרי צריכה, פארמה או כימיה.

2. מה הכלים של המשקיע הפרטי?

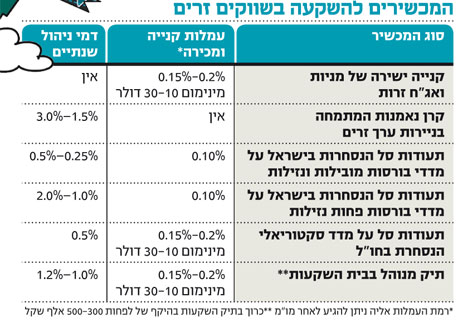

כדי להשקיע בשווקים גלובליים לא צריך לנסוע לחו"ל ולא חסרים כלים למעקב ולקבלת מידע על ההשקעות במתרחש בהם. קיימים כמה אתרים מומלצים שבהם ניתן למצוא ציטוטים או רעיונות השקעה, בהם yahoo finance, google finance, marketwatch, seekingalpha ו־gurufocus. בעלי יכולת מקצועית יכולים להשקיע ישירות דרך סניף הבנק במניות ובאג"ח ספציפיות. הפעילות כרוכה בעמלות קנייה ומכירה בגובה של כ־0.2%-0.1% ללקוחות שיתמקחו (התעריפון הבסיסי גבוה משמעותית). ברוב הבנקים כמעט אין הבדל בין פעילות באירופה לארה"ב באג"ח ובמניות. עמלת המינימום נעה בין 10 ל־30 דולר.

רוב המשקיעים לא מסוגלים בצורה עצמאית לנתח, לעקוב ולבנות תיק השקעות מאוזן ומפוזר מספיק באמצעות נכסים בודדים ונזקקים לכלים מנוהלים או לכלים המאפשרים חשיפה לשווקים או לענפים שלמים בחו"ל. הכלים המנוהלים כוללים קרנות נאמנות המתמחות בהשקעות בחו"ל ותיקי השקעות מנוהלים. דמי הניהול בקרנות המתמחות נעים לרוב בין 1.5% בקרנות אג"ח חו"ל לבין 3% בקרנות מניות חו"ל. יצוין כי דמי הניהול כוללים את עמלות הקנייה והמכירה של ני"ע שבהם משקיעה הקרן. רכישת ומכירת רוב הקרנות אינה כרוכה בעמלה.

לבעלי תיק השקעות של מעל חצי מיליון שקל קיימת אפשרות לקבל ניהול תיק השקעות אישי בבית השקעות, תוך השקעה של חלק מהכסף או כולו בחו"ל. המאפיין המרכזי של הכלים המנוהלים הוא מתן ביטוי לשיקול הדעת המקצועי של מנהלי ההשקעות בקביעת האלוקציה (התמהיל) של התיק בין השווקים והסקטורים השונים ובבחירת הנכסים הספציפיים שאמורים להביא תשואה עודפת על פני מדדי המניות וניהול הסיכונים הגלומים בתיק. כמו כן, הניהול המקצועי מאפשר ניהול דינמי על פני זמן בהתאם לתנאי השוק המשתנים.

כאלטרנטיבה לניהול ההשקעות האקטיבי דרך מנהלי ההשקעות, פותחו כלים להשקעה "פסיבית" בשווקים המאפשרים היצמדות לתשואות מדדים של שווקים או סקטורים ללא שיקול דעת מקצועי. מדובר בתעודת סל מסוגים שונים. בישראל ובחו"ל קיים מגוון אדיר של תעודות סל המאפשרות להשקיע במדדים מהבורסות המובילות בארה"ב ובאירופה ועד בורסות בשווקים מתפתחים כגון רוסיה, ברזיל, הודו וקוריאה. הרכישה של תעודת הסל בארץ כרוכה בעמלות קנייה ומכירה הנהוגות עבור נייר ישראלי. דמי הניהול הנגבים בתעודת הסל עומדים על 0.5%-0.25% בבורסות מובילות, בהן הנזילות גבוהה ובהן הם יכולים להתכסות על ידי חוזים עתידיים, ועל 2%-1% בבורסות נישתיות.

ברוב המקרים ההשקעה בתעודות סל על ענפים ספציפיים נעשית על ידי תעודות שלא נסחרות בארץ, כאשר הרכישה או המכירה של תעודות הסל בחו"ל כרוכות בעמלה (בהתאם לתעריפים שצוינו לגבי מכירה וקנייה של אג"ח ומניות בחו"ל). היתרון של תעודות סל הוא דמי הניהול הנמוכים יחסית.

3. איך להתמודד עם שינויים בשע"ח?

הנגזרת הישירה של השקעה בחו"ל היא חשיפה למטבע זר. המשקיע הישראלי חי בשקלים, מטרות החיסכון שלו שקליות וכך גם התחייבויותיו. לכן, גם מדידת התשואה על ההשקעות היא במונחים שקליים. התשואה על ההשקעה בחו"ל תיגזר משני מרכיבים: התשואה על הנכס במטבע זר (למשל דולר) והשינוי בשער החליפין (למשל שקל־דולר) בתקופת ההשקעה. לדוגמה, במקרה של השקעה במניה נקובת דולר, עלול להיווצר מצב לא רצוי שבו התחזקות השקל גדולה מעליית המניה ומקזזת את הרווח.

קיימות שתי גישות להתמודדות עם שינויים בשע"ח. על פי הראשונה, במקרה של השקעות במניות (למעט במטבעות תנודתיים במיוחד) לא בהכרח נידרש להגן על המטבע כי לאורך זמן תשואת נכס הבסיס (מניה) תהיה דומיננטית יותר מהתנהגות השע"ח. על פי הגישה השנייה יש להגן לפחות על חלק מהתיק בחו"ל. הכלים העומדים לצורך כך הם אופציות על מט"ח הנסחרות בבורסה בת"א. האסטרטגיה הנכונה לימים אלה, שבהם הריבית בישראל גבוהה מזו של ארה"ב ושל גוש היורו, היא חוזה סינתטי של רכישת אופציית PUT (אופציית מכר) ומכירת אופציית CALL (אופציית רכש), ללא עלות. החוזה הסינתטי מאפשר לקבע את השע"ח. כמו כן נציין כי קיימות כמה תעודות סל בישראל המאפשרות להיצמד לתשואה שקלית של מדדים בחו"ל. במסגרת התעודות משולבים הכלים העתידיים המנטרלים את התנודות בשע"ח. בתעודות "החכמות" נגבים דמי ניהול גבוהים יותר.

הכותבת היא מנכ"לית תמיר פישמן ניהול השקעות

לא התפרסמו תגובות לכתיבת תגובה