הזהירות חוזרת לשווקים: הזדמנות לרווחי הון באג"ח הממשלתיות

הנתונים המאכזבים מארה"ב וזינוק התשואות באירופה גרמו למשקיעים להתפכח מפתיחת השנה החיובית, ומחזקים את הסיכוי להורדת הריבית

התשואות בספרד חזרו לרמה קריטית, הצמיחה בסין אכזבה ואפילו שוק העבודה בארה"ב הפסיק לספק את הסחורה. לאחר פתיחת שנה חלומית, המשקיעים שואלים את עצמם אם הגיע הזמן להתעורר. כתבנו רבות על האווירה החיובית שנוצרה בשווקים בעקבות הדפסת יותר מטריליון יורו על ידי הבנק האירופי המרכזי (ECB). הכסף הזול הקהה את הפחד והוביל לחגיגה בשווקים.

המעבר מהאופוריה שלוותה באדישות להתפכחות וחזרה לזהירות לא התחיל מנתון כלכלי, אלא מאכזבתו של השוק מתוכניותיו של הבנק הפדרלי בארה"ב. מהפרוטוקול שפרסם הבנק הפדרלי עלתה הסתייגות מהדפסת דולרים נוספת בשלב זה, והמשקיעים שהתרגלו לשיקוי הקסם התאכזבו. לאחר מכן הגיעו נתוני התעסוקה המאכזבים מארה"ב והשאלות הרבות לגבי יכולתה של ארה"ב להמשיך לצמוח כששאר העולם דועך. עוד לפני שאירופה חזרה לפוקוס עם עליית התשואות המדאיגה בספרד ובאיטליה, היתה מידה לא מבוטלת של סקפטיות לגבי יכולתו של ברננקי לסגת מהזרמת הדולרים לשווקים.

התפכחות בארה"ב

הירידות בשוקי המניות לאחר שחרור הפרוטוקול מלמדות על התלות הרבה שפיתחו המשקיעים במדיניות המרחיבה של הבנק הפדרלי. ברננקי, שהניף את הדגל של תמיכה בשוק ההון כדי להגדיל את "תחושת העושר", הוא האחרון שיחפוץ בניפוץ האפקט שהושג בהצלחה עד כה. בדיעבד מתברר שהודעת הבנק הפדרלי היתה רק הסנונית הראשונה ברצף של נורות אזהרה. מספר המועסקים החדשים בארה"ב הוא אחד הנתונים הכי חשובים והכי רלבנטיים למשקיעים בעולם, והוא מפורסם אחת לחודש. ככל נתון כלכלי המבוסס על מודלים והנחות, הוא נתון לתנודתיות ותיקונים לאחור. עם זאת, הנתון שפורסם הוא כה נמוך ביחס לתחזיות, שלפתע המשקיעים מבינים למה התכוון ברננקי כשאמר, לפני פרסום הנתון, שההתאוששות החזקה בשוק העבודה אינה מסונכרנת עם קצב ההתרחבות הכלכלית.

במילים פשוטות, החברות בארה"ב פיטרו יותר מדי עובדים כשחששו ממשבר עמוק בהרבה במהלך 2008 ו־2009. בחודשים האחרונים הן כנראה הבינו שתגובתם היתה קיצונית מדי והגדילו את מצבת כוח האדם. החדשות הרעות הן שהנתון האחרון מרמז שהתהליך קרוב לסיום, ובהסתכלות קדימה המשקיעים עלולים להמשיך להתאכזב מנתוני התעסוקה. השלכות נוספות עלולות להגיע לרווחיות של החברות שנמצאת בשיא ברבעונים האחרונים. אם חברות שהגדילו את כוח האדם לא יצליחו לצמוח במכירות בהתאם, הרווחיות שהמשקיעים כל כך אהבו צפויה להיפגע.

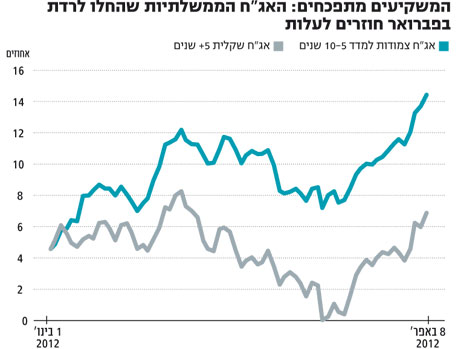

שוקי המניות באירופה ירדו בשיעורים של 5%–10% בשבועיים האחרונים. הברומטר למפלס הפחד ביבשת נמצא בתשואות האג"ח לעשר שנים בספרד ובאיטליה. בשבוע שעבר עלתה התשואה לפדיון על האג"ח הספרדיות בחזרה לכ־6%. מבחינת ערך, מדובר בירידת מחיר של כ־8% בחודש אחד בלבד. זאת לאחר שספרד חרגה באופן קיצוני מיעדי הגירעון ל־2011 והחלה לאבד את אמון המשקיעים. גם התשואות של האג"ח האיטלקיות זינקו לכ־5.5%, והזכירו למשקיעים שגם באיטליה לא חסרות בעיות.

כיצד ייתכן שאף שב־ECB עדיין מופקדים יותר מ־700 מיליארד יורו שקיבלו הבנקים האירופיים, במסגרת הדפסת טריליון היורו שניתנו כהלוואה לשלוש שנים, חזרו התשואות לטפס? מתברר שבנקים ספרדיים ואיטלקיים ניצלו את ההלוואות הזולות כדי לרכוש אג"ח ממשלתיות בכמויות שיא. בכך הזינו הבנקים את החובות של הממשלות שלהם והגדילו את חשיפתם לעליית תשואות אפשרית באג"ח אלו. כתוצאה מכך, ייתכן שהבנקים יאלצו למחוק נתח משמעותי מהונם העצמי ככל שהאג"ח של מדינתם ייפגעו יותר.

באופן פרדוקסלי, ככל שהבנקים המקומיים מבינים זאת, הם מפסיקים לרכוש אג"ח ממשלתיות מקומיות, מה שמוביל לעליית תשואות ולפגיעה בהם. האם ה־ECB בדרך לרכישת אג"ח ממשלתיות בשוק על ידי הדפסת כסף נוספת? לא כל כך מהר. כרגע, נראה שה־ECB מעדיף לתת עוד זמן ל־LTRO (תוכנית החילוץ של הבנק האירופי), ובינתיים הוא מעדיף לרכוש אג"ח בשקט, כפי שכנראה עשה בשבוע שעבר. תוכנית מוצהרת לרכישה מסיבית של אג"ח ממשלת ספרד עלולה להזכיר למשקיעים שה־ECB רכש גם אג"ח של יוון, מה שלא ממש עזר לאלו שמיהרו לרכוש איתו. ככל שהפעולות הנוכחיות ימצו את עצמן והתשואות בספרד, באיטליה ובמדינות פריפריה נוספות ימשיכו לעלות, כך נראה בסופו של דבר את ה־ECB מדפיס עוד יורו ורוכש אג"ח של מדינות.

סיכוי להורדת ריבית

האווירה החיובית בשוקי העולם הצליחה לבלבל גם את המשקיעים באג"ח הממשלתיות בישראל. החל מפברואר החלו להישמע דעות והערכות שהשינוי הבא בריבית בנק ישראל יהיה כלפי מעלה. הטיעונים המרכזיים היו הרגיעה באירופה, עלייה בציפיות האינפלציה ושיפור צפוי בפעילות הכלכלית בישראל במחצית השנייה של השנה. גם אלו שחלקו על הערכה זו, הסכימו שהסיכוי להמשך הורדת הריבית פחת. כתוצאה מכך ראינו חולשה באפיק הממשלתי, שהחל לגלם תוואי ריבית יציב עד עולה. גם העלייה בציפיות האינפלציה הסתדרה היטב עם השיפור באווירה בשווקים, ובטח ההנחות לגבי התחזקות הצמיחה במשק. אם כך, התמונה נראית פשוטה למדי. תסתכלו על התשואות של ספרד ואיטליה ותחליטו היכן אתם רוצים להיות על העקומה.

אולם כעת, אם נצרף למשוואה גם את הנתונים המאכזבים המגיעים מארה"ב ואפילו מסין, נקבל סיכוי הולך וגובר להורדה נוספת של הריבית במשק. התמונה רק מתחדדת אם נביא בחשבון את הטעות האומללה במדידת שיעור האבטלה במשק - שהציגה לבנק ישראל תמונה אופטימית מדי לגבי ממדי האבטלה במשק. סביר שפישר, שחשב עד לפני כחודש שהאבטלה בישראל עומדת על 5.6%, נדהם לגלות שהיא עומדת על 6.5%.

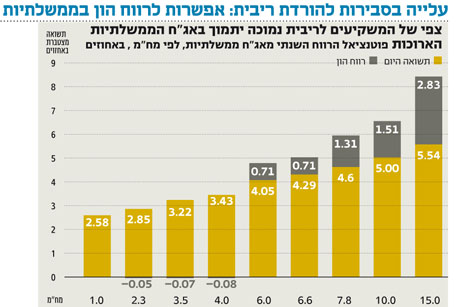

המשמעות למשקיעים היא החזרת כסף לאפיק הממשלתי. כמה רווח עוד נשאר שם? תלוי בהנחות העבודה. מי שחושב כמונו שהריבית צפויה לרדת לפחות ל־2.25% ולהישאר נמוכה לאורך זמן, יכול לצייר עקומת תשואות שתוביל לרווחי הון יפים ככל שהמח"מ עולה. זאת, גם בהינתן פריצה מסוימת במסגרת התקציב. הראינו בעבר שפריצה מתונה במסגרת התקציב, בתקופות שבהן הכלכלה העולמית נמצאת בבעיה, אינה מובילה לפגיעה באפיק הממשלתי. ככל שהמשקיעים יאמינו שהריבית תישאר נמוכה לזמן ארוך יותר, כך תלילות העקומה צפויה לרדת ולתמוך בארוכים.

גם אג"ח בנקים ואג"ח קונצרניות בדירוג גבוה אחרות צפויות ליהנות מהתאמת השוק לתוואי הריבית החדש־ישן. בשל המתאם הגבוה בין אג"ח איכותיות לממשלתיות, ככל שהתשואות באג"ח הממשלתיות יירדו כך צפויות גם התשואות באג"ח הקונצרניות לרדת. זאת במיוחד נוכח היעדר אלטרנטיבות השקעה כשהריבית נמוכה והחשש עולה.

השורה התחתונה: התפוגגות האווירה האופטימית בשווקים מחזירה את המשקיעים לאפיק הממשלתי, שלאור עליית הסבירות להורדת הריבית צפוי לייצר רווחי הון ככל שהמח"מ עולה.

זיו שמש הוא מנכ"ל קרנות הנאמנות והפיננסים במנורה מבטחים. דרור גילאון הוא סמנכ"ל השקעות במנורה מבטחים קרנות נאמנות

תגובה אחת לכתיבת תגובה