מתודלקות: ייצוא הגז הטבעי מישראל מקפיץ למעלה את שווי השותפויות

המלצות הביניים של הוועדה לבחינת מדיניות הגז הטבעי מגדילות את האטרקטיביות בהשקעה בשותפויות קידוחי הגז הטבעי

רגע לפני כניסת החג פרסם משרד האנרגיה את דו"ח הביניים של הוועדה לבחינת מדיניות משק הגז הטבעי. למעשה, עיסוקה העיקרי של הוועדה היה להמליץ לממשלה על מדיניות לייצוא הגז לחו"ל. צריך להקדים ולומר שישראל נמצאת היום בסיטואציה נדירה בנוף הכלכלי־חברתי הן מבחינה מקומית, והן בפרספקטיבה בינלאומית. גילויי הגז הגדולים במים הכלכלים של מדינת ישראל יצרו מצב של Win Win לכלל הגופים במשק (ממשלתיים ופרטיים), מציאות ממנה צריכים ליהנות החברות, המשקיעים, הממשלה, הציבור עצמו וכמובן שגם הגופים הירוקים (שמייצגים גם הם את טובת הציבור).

עוד לפני שנצלול להשפעת המלצות הוועדה על המאגרים חשוב לציין שלוש הערות כלליות יותר הנוגעות לעבודת הוועדה:

1. רציונאליות. על פניו, המסמך של הוועדה נוטה לצד הרציונאלי של המשוואה. כלומר, הוא לא מונע משיקולי פחד, הנובעים מסיטואציות קצה תיאורטיות, שעשויות להתרחש כאן בעוד 30, 40 או 50 שנה. יחד עם זאת, המסמך ממליץ על מדיניות ואינו אופרטיבי. שאלות אופרטיביות רבות נותרו פתוחות, לפחות בינתיים.

2. עידוד הענף. המדיניות המוצעת במסמך מעודדת לא רק פיתוח של מאגרים קיימים (לווייתן), אלא גם מעודדת חיפושי גז ונפט נוספים. למעשה, המשמעות של המסמך בפועל היא תמיכה בפיתוח תעשיית חיפוש והפקת גז ונפט (Exploration & production) נרחבת בישראל.

3. כלי מדיניות בלבד. לצד כל הסופרלטיבים חייבים להדגיש כי תפקיד הוועדה הוא להמליץ על מדיניות ממשלתית והיא איננה דנה לעומק באופרציה עצמה. הדו"ח אינו עמוק מבחינת הכלים האופרטיביים שהוא מעניק והוא מצביע מלמעלה על מדיניות אפשרית. כלומר, נותרו לא מעט סימני שאלה אופרטיביים. דבר חשוב נוסף שיש לזכור, הוא שמדובר בדו"ח ביניים בלבד. הדו"ח הסופי של המלצות הוועדה, לאחר השימוע הציבורי, אמור להתפרסם ב־7 ביוני.

לקחו את הבונוס

לדו"ח הביניים, כאמור, השפעה נרחבת על תמחור מאגרי הגז תמר ולוויתן ועל פעילות האקספלורציה המתנהלת במים הכלכליים של ישראל. כעת נפרט את ההשפעות של הדו"ח על שווי שני המאגרים.

בנוגע למאגר תמר, עד היום הנחת העבודה היתה שהמלצות חיוביות לייצוא גז טבעי יהיו רוחביות ויכללו את כלל מאגרי הגז. הדרך בה הוערך קידוח תמר עד כה היתה באמצעות תזרים מזומנים, המגיע ממכירות גז לשוק הישראלי בלבד, כאשר לאופציית הייצוא התייחסו כאל "בונוס". בעקבות הדו"ח, אנו מפסיקים להתייחס לאופציה זו כ"בונוס", ובימים אלו אנו בונים מודל חדש לתרחישי הייצוא של מאגר תמר.

בנוגע ללוויתן, נתחיל מהשורה התחתונה: מדובר בדו"ח טוב, אפילו טוב מאוד עבורו. על מנת להבין מדוע נחזור מעט אחורה.

ב־2009 התבשרנו בקול תרועה גדולה על גילוי מאגר גז גדול - מאגר תמר. התחושה היתה כי תמו בעיות האנרגיה של מדינת ישראל לעד (או לפחות לכמה עשורים טובים). לקראת סוף 2010 התבשרנו על גילויי דרמטי אף יותר, של מאגר גז עצום - לוויתן. לאחר הגילוי היה נראה לרגע כי הפכנו ללא פחות ממעצמת גז, ואם תרצו לנסיכות גז כחול לבן.

גילויים אלה היוו למעשה את יריית הפתיחה לתעשייה חדשה במדינת ישראל: תעשיית האקספלורציה, שהיתה זניחה לפני גילויי תמר ולווייתן בכל הנוגע להשפעתה על שוק ההון ועל אוצר המדינה. הידע שהיה קיים באותם ימים על תעשייה זו היה קטן ביותר מצד כל הגופים שפעלו בה: חברות, סוחרים בשוק הון ורגולטורים. הגילויים הובילו לכך שהגורמים הקשורים לתעשייה החלו ללמוד ולנתח כיצד היא תשפיע עליהם.

שוק ההון הישראלי נדרש בפעם הראשונה אי־פעם לתמחר שני מאגרי גז גדולים מאוד (ביחס לביקוש המקומי). איך עושים זאת? התשובה לכך אינה טריוויאלית כלל. מדובר במודלים השונים ממודלים של חברות תעשייתיות מסורתיות. בנוסף, ניתוחי ההיצע והביקוש לא היו פשוטים יותר - אם תחברו את הקושי בניתוח האסטרטגי של השוק העולמי לקושי בניתוח השוק המקומי, בנוסף לקושי ביצירת כלי תמחור ראויים ותקבלו שבפני גופי המחקר עמדה משימה לא פשוטה בכלל. על מנת להקל על אי־הוודאות הרבה, התקבעו בשוק ההנחות הבאות: הגז מתמר ישמש לאספקת הביקושים המקומיים והגז מלוויתן ישמש ליצוא.

האם נכון היה להשתמש בהנחות אלו? בשלב הראשון, בו עדיין לא היו ברורים המאפיינים הדרושים לפיתוח משק אנרגיה מוטה גז טבעי, התשובה לכך היתה חיובית.

האם יש בסיס אסטרטגי או אנליטי להנחות? התשובה לכך שלילית והיא נעוצה בידע הנמוך על תעשיית האקספלורציה הישראלית: מושגים של ביזור ספקים וביזור תשתיתי היו מעורפלים מאוד. בנוסף, עדיין לא היה ברור לשוק ההון, לרגולטור ואפילו לחברות עצמן כיצד בונים משק אנרגיה מוטה שימוש בגז טבעי. אותם עקרונות של ביזור ספקים וביזור תשתיתי הן לב לבו של משק מוטה גז טבעי ויש להגן עליהם בכל מחיר. לאחר ההבנה של חשיבות עקרונות אלו היה לנו ברור כי מאגר לוויתן יתפוס חלק דומיננטי באספקת הגז למשק המקומי.

קצב הפקה כפול

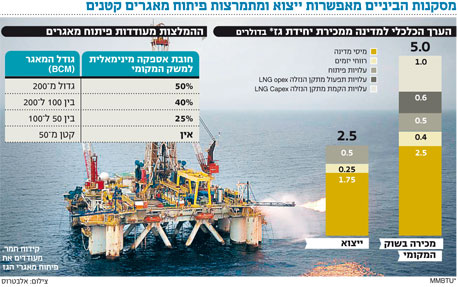

הערכת השווי ללווייתן נבנתה על בסיס ההנחה שהמאגר יספק חלק ניכר מהגז לצריכה מקומית. למעשה, היה צורך בבניית שני מודלים - לצריכה מקומית ולייצוא. חלק מההנחות לייצוא הגז מלווייתן היו: יצוא מקסימאלי של 7 BCM בשנה מהמאגר, ייצוא שנתי ממוצע של 6.5 BCM וסך ייצוא של 137 BCM - במילים אחרות, הנחו שפחות מ־30% מתכולת המאגר תיוצא, מטעמי שמרנות.

בימים אלו אנו עובדים על עדכון השווי של השותפויות, אך ישנן מספר נקודות ברורות שניתן להפיק מדו"ח הוועדה:

D בהנחה שמאגר לווייתן מכיל כ־480 BCM של גז טבעי, ניתן יהיה לייצא כמחצית ממנו - כ־240 BCM. אם ניקח בחשבון שצריך לשמור עתודות בהיקף של 15% מחובת האספקה למשק המקומי, נקבל כי ניתן לייצא כ־205 BCM.

D החוזים הארוכים לאספקת גז טבעי, עליהם נהוג לחתום בשוק העולמי, הם לפרקי זמן של 15–20 שנה.

D על בסיס הכתוב בדו"ח ולפי אופי החוזים, ניתן להניח כי היקף הגז הטבעי ייצא מאגר לווייתן מדי שנה יעמוד על כ־12 BCM. בקצב זה, יספיק המאגר ל־17 שנה, עם אופציה לשלוש שנים נוספות (תחת הנחות מסוימות בקשר לעתודה שצריך לשמור). מדובר בקצב כמעט כפול מזה שהנחנו במודל הערכת השווי שלנו ללווייתן.

D נקודה חשובה נוספת שצריך לתת עליה את הדעת במסגרת תמחור מאגר לווייתן היא שיעור ההיוון: עד היום שיעור ההיוון בו השתמשנו עמד על 13%. בנוסף ציינו כי צוואר הבקבוק של הערכת השווי הוא הרגולטור. בניגוד לתחומים אחרים, זיהינו כי סיכון הביקוש הוא נמוך והשאלה המרכזית היתה, לאיזה כיוון ייקח הרגולטור את תעשיית האקספלורציה הישראלית. הדו"ח הוא סנונית ראשונה (אנו מקווים) של התנהגות רגולטורית אחראית התומכת בפיתוח התעשיה. לכן, אם פועלים במסגרת היגיון זה, צריך לשקול הורדת מסוימת בשיעור ההיוון. חשוב לציין כי מכיוון שמועד קבלת התקבולים במודל זה רחוקים (מבחינת הזמן), ירידה של 1% בשיעור ההיוון תורמת יותר מ־20% לשוויו של המאגר. למרות שאיננו מעדכנים נכון להיום את שווי השותפויות, אנחנו מעניקים המלצת קנייה לסקטור כולו:

1. ישראמקו: אנו רואים בישראמקו יחידת השתתפות דפנסיבית, ששווייה נגזר מהפרויקט התשתיתי החשוב ביותר כיום במשק הישראלי - פרויקט תמר. להערכתנו, מדובר בהשקעה סולידית בעלת ביטא נמוכה מ־1 וקורלציה נמוכה לשוק המניות. ייצוא צפוי מתמר עדיין לא נלקח במודל הערכת השווי.

2.

דלק קידוחים ואבנר: "מובילות שוק" האקספלורציה הישראלי. השקעה בהם נותנת חשיפה למספר הרב ביותר של מאגרים באמצעות יחידת השתתפות אחת, בנוסף לחשיפה לפעילות אקספלורציה נרחבת בעתיד. עד כה נלקח במודל ייצוא של 6.5 BCM בלבד (מלווייתן). בנוסף, ייצוא מתמר עדיין לא נלקח בחשבון.3. רציו: החשיפה המהותית ביותר ללווייתן (מבחינת ההשפעה על שווי יחידות ההשתתפות). עד כה נלקח במודל נתוני יצוא של 6.5 BCM בלבד.

חשוב לציין כי במהלך החודש הקרוב צפויים להגיע דיווחים לגבי הקידוח לשכבות העמוקות בלווייתן, ובהם ממצאים ברורים יותר לגבי כמות הנפט באמגר. בעקבות דיווחים אלו צפויה תנודתיות מוגברת בסקטור בתקופה הקרובה — בעיקר ביחידות ההשתתפות הקשורות ללווייתן.

הכותב הוא אנליסט בדש ברוקראז'

3 תגובות לכתיבת תגובה