איך אתם מעדיפים את ה־10/90 שלכם?

קרן 10/90 המתמחה באג"ח קונצרניות, ממשלתיות או כללי? הקונצרניות הניבו את התשואה הגבוהה ביותר בטווח הארוך, אז למה המשקיעים מפספסים זאת?

אחד ממוצרי ההשקעה המבוקשים על ידי הציבור בעת גאות בבורסה הוא קרנות אג"ח משולבות מניות, כדוגמת קרנות 10/90, 20/80 ו־30/70. אלו ספגו בשנת 2011 פדיונות כבדים של יותר מ־11 מיליארד שקל, ובעוד שהיינו מצפים לראות שינוי מגמה בהן עם השיפור בבורסה, הרי שגם ברבעון הראשון של 2012 הן סבלו מפדיונות נוספים של מעל חצי מיליארד שקל. אמנם, קצב הפדיונות ירד מאוד, אבל מרבית המשקיעים פספסו חלק לא קטן מהתיקון החיובי שנרשם לאחרונה בתשואותיהן.

אך קרנות ה־10/90 אינן עשויות מקשה אחת. המוכרות והפופולריות ביותר בתעשייה המקומית הן קרנות אג"ח כללי 10/90 שבהן למנהל הקרן יש בדרך כלל גמישות במדיניות ההשקעות שלו ובתמהיל שבין איגרות החוב הממשלתיות לבין האג"ח הקונצרניות. לצדן קיימות קרנות 10/90 נוספות עם מדיניות יותר מוגדרת: שקליות, צמודות מדד, קונצרניות או ממשלתיות, כל אחת מאלה בתוספת חשיפה של עד 10% למניות. מי מהן סיפקו פתרונות הולמים בשנים האחרונות?

שומרות על הבכורה

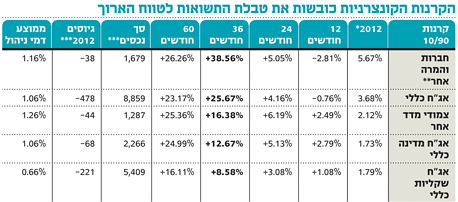

בפרק הזמן הקצר שמאז תחילת השנה ועד לסוף חודש מרץ בלטו מאוד הקרנות המתמחות באג"ח חברות עם חשיפה מנייתית בשיעור של עד 10%. הן השיגו תשואה מרשימה של כ־5.7%, וגם בחודש אפריל, שטרם הסתיים, הן ממשיכות לשמור על מעמד הבכורה שלהן. הסיבה ברורה - הן האג"ח הקונצרניות והן המניות, שני אפיקי ההשקעה שיש ביניהם מתאם חיובי, פתחו את השנה במגמה חיובית. ואולם, בבדיקה ל־12 החודשים שהסתיימו במרץ מובילות דווקא קרנות אג"ח מדינה 10/90 עם עלייה של כ־2.8%, בעוד שמי ש"מפגרות" מאחור הן דווקא הקרנות הקונצרניות 10/90 עם ירידה של כ־2.8% בממוצע. הסיבה שוב ברורה: העליונות של האפיק הממשלתי על הקונצרני בשנת 2011, במיוחד מאז אפריל־מאי 2011.

אבל, בבדיקה ארוכה יותר של 36 החודשים החולפים חוזרות להוביל שוב הקרנות הקונצרניות 10/90 עם עלייה מצטברת בשיעור ממוצע של כ־38.6%, פי שלושה כמעט מתשואת קרנות אג"ח מדינה כללי (12.7%), כאשר הקרנות השקליות 10/90 מפגרות מאוד עם עלייה צנועה של כ־8.6%. בטווח של 60 חודשים הפערים בין הקבוצות השונות מצטמצמים (פרט לשקליות שמפגרות), כאשר גם קרנות צמודות מדד 10/90 מתברגות בצמרת עם עלייה של כ־25.4%.

הציבור מרכז את ההעדפה שלו בקרנות אג"ח כללי מסוג 10/90 שמנהלות סך נכסים של כ־9 מיליארד שקל, כמעט חצי מסך הנכסים בקרנות ה־10/90 השונות. האם ההעדפה הזו מוצדקת? לאו דווקא. מיקומן בפרקי הזמן השונים פושר למדי. הקרנות הקונצרניות 10/90 הן שתופסות את ההובלה הן בטווח הקצר (2012) והן בטווח הארוך (36 ו־60 חודשים), אבל דווקא הן מנהלות סכום נמוך יחסית מכספי הציבור של כ־1.7 מיליארד שקל, רק 9% מנתח השוק של קרנות ה־10/90 השונות.

ואולם, תשואות אינן כל הסיפור. יש, כמובן, צורך להתייחס גם לסיכון. סטיית התקן הגבוהה ביותר ב־12 החודשים האחרונים נמצאת, באופן ברור, בקרנות הקונצרניות 10/90 (6.0%) ובקרנות אג"ח כללי (5.0%), בעוד שבקרנות אג"ח מדינה, צמוד מדד ושקליות מסוג 10/90 נמצאות בטווח נמוך יותר של כ־2.2%–2.5%. במונחי מדד שארפ, הקובע את היחס בין התשואה של הנכס לרמת הסיכון שלו, בולטות לטובה לאורך זמן הקרנות הקונצרניות ואחריהן קרנות אג"ח כללי מסוג 10/90.

אין סיבה להצטער

דמי הניהול הממוצעים בקרנות השקליות 10/90 הם הזולים ביותר: 0.66%, ואולם תשואותיהן ב־24,36 ו־60 החודשים האחרונים מפגרות מאוד אחרי אלה של הקבוצות האחרות.

בכתבה שלנו במדור זה לפני חודשיים הצענו לחזור לקרנות המעורבות 10/90, 20/80 וכיוצא בזה, כל משקיע בהתאם להעדפותיו. בינתיים, מי שפעל כך, אין לו סיבה להצטער, ואנחנו מעריכים שגישה זו תקפה גם היום. לצד קרנות אג"ח כללי 10/90, כדאי לשקול גם את השילוב של קרנות קונצרניות וצמודות מדד מסוג 10/90 עם תשואה שנתית ממוצעת של כ־5% לאורך חמש השנים האחרונות, עדיין יש להן פוטנציאל מעניין, ומשום מה נזנחו על ידי ציבור המשקיעים.

השורה התחתונה

לצד קרנות אג"ח כללי 10/90, מומלץ לשלב קרנות קונצרניות וצמודות מסוג 10/90, שהשיגו תשואה שנתית ממוצעת של 5% בחמש השנים האחרונות

צבי סטפק הוא יו"ר מיטב. רוני אפטר הוא מנהל קשרי יועצים בבית ההשקעות

לא התפרסמו תגובות לכתיבת תגובה