צילום: בלומברג

צילום: בלומברג

ממשיך לקנות אל תוך הירידות

ווילבור רוס שכונה מלך פשיטות הרגל בשנות השבעים, עוסק היום בהשקעה ובהבראה של חברות שמצויות במצב עסקי קשה. תיק ההשקעות שלו מרוכז במספר מצומצם של חברות שבהן הוא מחזיק נתח לא מבוטל. בינתיים, חלק גדול מההשקעות שלו לא נראה מבטיח

כבר בשנות השבעים נחשב ווילבור רוס לאחד היועצים המובילים לחברות בפשיטת רגל בארצות הברית. כיום הוא מנכ"ל ויו"ר בחברת ההשקעות שאותה ייסד בשנת 2000 וקרויה על שמו - Ross & Co LLC - שעיקר עיסוקה הוא בהשקעה ובהבראה של חברות המצויות במצב עסקי קשה.

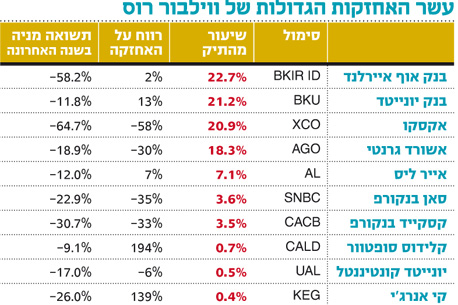

תיק ההשקעות של רוס מרוכז במספר מצומצם של מניות, ובכל אחת מהחברות האלה הוא מחזיק נתח לא מבוטל. ארבע חברות מרכיבות כ־80% מהתיק הכולל שלו. בנק אוף איירלנד (BKIR ID), בנק יונייטד (BKU), אקסקו ריסורסס (XCO) ואשורד גרנטי (AGO).

שתי המניות המעניינות ביותר בעיניי הן בנק אוף איירלנד וחברת האקספלורציה - XCO. מניית בנק אוף איירלנד שמהווה את ההשקעה הגדולה ביותר של רוס, צנחה לאורך השנים האחרונות עם המשבר בכלכלת אירלנד בכ־99% במצטבר. רוס, פרם ווטסה ומשקיעים אחרים השקיעו 1.12 מיליארד יורו בבנק (במחיר של 10 יורוסנט למניה) ברבעון האחרון של 2011 והצילו אותו מהשתלטות ממשלתית. המנייה השנייה היא XCO שמחזיקה בשדות פצלי שמן ופעילותה חשופה למחירי הגז הטבעי שהתרסק בשנים האחרונות.

לדעתו של רוס, אירלנד היא המדינה היחידה בגוש היורו שביצעה עד עתה באופן מלא את כל מה שנדרש ממנה במסגרת החילוץ מהמשבר הכלכלי. בנוסף, לדעתו, לאירלנד מאפיינים ייחודיים שיעזרו לכלכלה שלה להתאושש. היא מושכת אליה חברות טכנולוגיה וחברות פארמה רבות בגלל הטבות מס משמעותיות, ונחשבת ליצואנית נטו הגדולה בעולם של מוצרי פארמה. לדעתו, אירלנד, בשונה מדינות ה־PIIGS האחרות, אינה זקוקה לרפורמה מבנית. כל מה שהיא צריכה הוא לעבור את המשבר הפיננסי שנבע מההתנהגות "המשוגעת" של הבנקים שלה, ואז הכלכלה שלה תחזור בעתיד להיות "הנמר הקלטי".

רוס מעריך שבנק אוף איירלנד הוא הבנק הטוב ביותר באירלנד הנהנה מהלימות הון גבוהה (Tier 1 Capital Ratio לפי בלומברג הוא 14.4%) בהשוואה לבנקים אירופיים אחרים, שתעזור לו לעמוד בפני זעזועים עתידיים. עם זאת, חשוב לציין שמאזנו של הבנק עמוס בנכסים מסוכנים, ולכן התמונה הוורודה שמצייר רוס היא רק חלקית. בנוסף, להאטה המשמעותית שחווה אירופה תהיה השפעה שלילית על כלכלת אירלנד.

בונה על עליית מחיר הגז

להבדיל מההשקעה בבנק אוף איירלנד, את ההשקעה (13.62%) ב־XCO התחיל רוס כבר ברבעון השלישי של 2010, ונכון לעתה היא מאכזבת. הוא התחיל לקנות אותה במחיר ממוצע של 14.5 דולר למניה, המשיך לקנות גם במחיר של 20 דולר ולאחר מכן קנה אל תוך הירידות. כיום נסחרת המניה סביב 7 דולרים בלבד, אחרי שמחירי הגז הטבעי נפלו לשפל היסטורי, מ־14 דולר ל־BTU ב־2008 לקצת מעל 2 דולרים.

רוס צופה עתיד גדול לגז הטבעי, שלדבריו הוא הזול ביותר במונחי עלות ליחידת אנרגיה, והוא הרבה פחות מזהם מנפט ומפחם. הירידה המתמשכת במחיר הגז הטבעי עלולה לכאורה להמשיך ולהכביד על המניה, שכן אנליסטים רבים רואים בעודף ההיצע האדיר של גז טבעי משקולת שתכביד על מחירו לאורך זמן. מנגד, תגובת השוק והיצרנים למחירים הנמוכים כל כך עשויה להפוך את מגמת מחירי הגז הטבעי לחיובית. מצד אחד, הערות מצדם של יצרני גז טבעי ופחם וכן נתונים של משרד האנרגיה בארה"ב (EIA) מעידים על סימנים לצמצום בתפוקה. מצד שני, בשנה האחרונה מורגש בארה"ב מעבר מייצור אנרגיה באמצעות פחם לייצור באמצעות גז טבעי, כשהמניע לכך הוא בעיקר כלכלי.

רוס מאמין שהשימושים בגז טבעי יתרחבו בעתיד, והוא הזכיר שלא מזמן שלוש יצרניות הרכב הגדולות בארה"ב החלו בייצור משאיות שמונעות באמצעות גז טבעי. לדעתו, אם לאורך זמן היקף הייצור והשימוש בכלי רכב מונעי גז יגדל, תהיה לכך השפעה תומכת על מחירי הגז הטבעי. בטווח הארוך יותר, פיתוח יכולות של הפיכת הגז הטבעי לנוזלי תאפשר לארה"ב להפוך ליצואנית גז טבעי, ואם פער המחירים בין ארה"ב לשאר העולם ימשיך להיות רחב כל כך, שווקים חדשים ייפתחו בפני חברות אמריקאיות המפיקות גז טבעי.

משברים בני חלוף

ההכנסות של XCO נחתכו, כאמור, ביותר מ־50% מהרבעון השלישי של 2008 ועד לרבעון השלישי של 2010. ברבעונים האחרונים ניכר חוסר יציבות ברמת ההכנסות, כאשר בשני הרבעונים האחרונים החברה דיווחה אף על הפסד. במבט קדימה נראה שעתידה של XCO תלוי במחירי הגז הטבעי. החברה ממוצבת היטב, עם תשתית רחבה לתרחיש שבו מחירי הגז הטבעי יעלו.

ההשקעה ב־XCO ובבנק אוף איירלנד מסבירה היטב את רציונל ההשקעה של ווילבור רוס. בשני המקרים מדובר בהשקעות שסבלו בגלל אירועים חיצוניים - קריסת מערכת הבנקאות האירית בגלל משבר הנדל"ן באירופה ומשבר מחירי הגז הטבעי. רוס מזהה את שני המשברים האלה כמחזוריים ובני חלוף, ובשניהם הוא סבור שהחברות שאותן בחר ממוצבות היטב לזמן שבו תחל ההתאוששות המיוחלת.

הסיכון בהשקעות אלה הוא גבוה מאוד. הימשכות המשבר עלולה לדרדר את מחירי המניות לשפל חדש ואולי אף לגרום לפשיטת רגל. אבל אם ההתאוששות תגיע לפני שזה יקרה, התגמול יכול להיות גבוה בהתאם. נראה שרוס לוקח סיכון גבוה מדי בכך שהוא מרכז את תיק ההשקעות שלו בחברות כל כך מסוכנות. רוס כנראה מאמין נלהב במניות שאותן הוא בוחר, והוא מעדיף להעמיק את אחזקתו בהן על פני גיוון ופיזור רחבים ומציאת השקעות חדשות.

הכותב הוא מנהל מחקר ני"ע זרים בלאומי שוקי הון

תגובה אחת לכתיבת תגובה