צילום: עמית שעל

צילום: עמית שעל

"אני מפחד מגל של פופוליזם שיפגע ברווחיות של הבנקים"

בכירים במערכת הבנקאות חוששים כי הם הבאים בתור, לאחר שהורדת הפרופיל הצילה אותם עד כה מפגיעת המחאה החברתית. ומנהלי הפנסיות של הציבור מספרים כי המחאה הגבירה עוד יותר את מודעות הצרכנים לחסכונות הפנסיוניים שלהם

האם המחאה החברתית השפיעה על היחסים שבין הצרכנים בישראל לבין הגופים הפיננסיים הגדולים - קרנות הפנסיה, חברות הביטוח והבנקים? "כלכליסט" בדק מה השתנה בגישת הצרכנים והאם זה שיפר את מצבם.

הממצאים אינם חד־משמעיים: בענף קרנות הפנסיה מדווחים על שינוי מתמשך במודעות הצרכנים שקיבל רוח גבית מהמחאה, ואילו בבנקים מדברים בזהירות על השפעה מועטה עד אפסית של המחאה החברתית עליהם.

לדברי מנהל גמל באחד מבתי ההשקעות הגדולים, "מספר השיחות של לקוחות ביום גדל למעשה פי ארבעה, בלי קשר למצב השוק. זה הפך להיות אינהרנטי בכל העסק. הצרכן היום רוצה לדעת עוד, מהיבטי המס שלו ועד איך להעביר את הקופה".

משה תמיר, משנה למנכ"ל מגדל וראש תחום הפיתוח העסקי בחברה, אמר כי "בשנתיים האחרונות רואים עלייה בכלל של מודעות הצרכנים לחיסכון הפנסיוני. במדדים מאוד ברורים של עלייה בפניות למוקדי השירות, בכניסות לאתרים. במחקר שנעשה לאחרונה, 50% מהלקוחות המחזיקים מוצר פנסיוני כלשהו דיווחו שהם ביקרו באתרים השונים בחצי השנה האחרונה כדי לקבל מידע על התוכנית שלהם. לא הייתי קושר את זה ישירות למחאה, שכן אנחנו רואים את המגמה הזו מתגברת בשנים האחרונות. זה חלק מההבנה של הצרכנים שהחיסכון הפנסיוני הוא למעשה החיסכון המשמעותי ביותר שיהיה להם במהלך חייהם".

הלקוחות רוצים בהירות

תמיר מסביר כי הצורך המרכזי של הלקוחות כיום הוא בהירות, ולא רק שקיפות. "לשלוח את הדו"ח השנתי ארבע פעמים בשנה זה שקיפות, אבל לא בטוח שכל הלקוחות מבינים מה קרה להם בדיוק", הוא אמר. "אתה רואה שהלקוחות מעריכים את זה אם אתה מפשט להם את הדברים, וזה הערך המרכזי שהם רוצים. ככל שאתה מנגיש להם את הדבר הזה - רמת האמון שלהם בגופים גבוהה יותר".

ההשפעה הגדולה ביותר של המחאה ניכרת כנראה בהורדת תקרת דמי הניהול בקופות הגמל וביטוחי המנהלים. בנובמבר 2010 חשף האוצר תוכנית שאפתנית תחת הכותרת "תוכנית להגברת התחרות בשוק החיסכון הפנסיוני". אך הרפורמה, שתוכננה להתקדם במהלך 2011, כבר נתקעה עד הקיץ של אותה שנה. המחאה הצליחה להתניע מחדש את הרפורמה ואת מספר הח"כים שרוצים להותיר את חותמם.

"המחאה החברתית היא שהובילה, בסופו של דבר, לכך שבוועדות השונות אושרו תקנות דמי ניהול חדשות, עם תקרות שונות לגמרי", הסביר אבי רוזנבאום, מנהל המטה המקצועי של מבטח סימון, סוכנות ההסדרים הפנסיוניים הגדולה בישראל. "בעקבות המחאה החברתית גדלה מודעות הצרכן להסדרים הפנסיוניים שלו, דמי הניהול שהוא משלם והשירותים שהוא מקבל.

"מנגד, הממשלה העבירה את האחריות ואיתה גם את הסיכון על החיסכון הפנסיוני של האזרח הפרטי לכתפיים שלו, מבלי לתת לו מספיק כלים להתמודד עם זה", הזהיר רוזנבאום. "מרבית האזרחים סובלים מקוצר ראייה כרוני בגלל ההתנהלות הפיננסית והפנסיונית שלהם; המשברים נשכחים מהר מאוד".

למרות המחאה אמר רוזנבאום כי "אנשים הפכו לפסיביים. אמנם היתה מחאה ומאבק בדמי ניהול, אבל זה לא תכלית הכל - החיסכון הפנסיוני זה נושא גדול יותר". לדבריו, השינויים הרבים שמקדם האוצר מגדילים את אי־הוודאות, גם אם המטרה חיובית.

לטענת רוזנבאום, ישנה בעיה עם התפיסה הנוכחית של החיסכון הפנסיוני שגרמה לאזרחים להתמקד רק במוצר — ביטוח חיים, פנסיה, גמל - ולא במהות, בחבילה הכוללת שהחוסך מקבל. "המודעות של הצרכנים עלתה באופן דרמטי, ואנשים רוצים להבין כמה הם משלמים ועל מה. כולם עוסקים בדמי הניהול כל הזמן. זה הפך לקיצוני, זה הפך לפעמים לתכלית הכל - גם אם קרן פנסיה הציגה ביצועים חסרים בעשרות אחוזים, אנשים עוברים אליה בגלל הנחה של 0.1% בדמי הניהול".

ענף חסין מחאה?

בענף הבנקאות, בניגוד לתחום החיסכון הפנסיוני, המצב, כאמור, רגוע יותר. "המחאה החברתית לא השפיעה על הבנקים", ענו כל בכירי המערכת הבנקאית לשאלה על שינוי עמדותיו של הצרכן כלפיהם. מנגד, אף אחד מהם לא היה מוכן להיות מצוטט בשמו; כולם רוצים להתרחק מאש המחאה. לכן, אפשר לומר שיש השפעה אחת ברורה - הבנקים החלו לפחד שמא הם הבאים בתור.

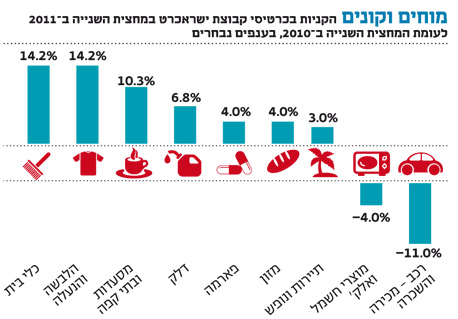

מבחינת הנתונים היבשים, הבנקאים צודקים: עם ישראל לא סגר כליל את חשבון הבנק שלו ואף המשיך לגהץ בכרטיסי האשראי השייכים לבנקים. מנתונים שנשלחו ל"כלכליסט" על ידי ישראכרט וכאל ניתן לראות כי במחצית השנייה של 2011, תקופת המחאה החברתית, נרשם גידול ברכישות במרבית התחומים מול המחצית הראשונה של 2011 והמחצית המקבילה של 2010 (ראו תרשים).

נתוני חברות האשראי מוטים בגלל התגברות השימוש בכרטיסי אשראי במקום מזומן וצ'קים. אבל גם בנטרול אותה העלייה אפשר לראות כי המחאה לא שינתה את עצם הקנייה. המחאה שינתה בעיקר את התנהלות הצרכנים, וזה גורם לבנקים בכל זאת לשנות את ההתנהגות כלפיהם.

"לא שינינו כלום מלבד ניראות", הסביר ראש חטיבה באחד הבנקים הגדולים. "אם עד המחאה היה חשוב לתת ללקוח את הדברים המתאימים לו, היום חשוב לבנק להראות ללקוח למה ומדוע הוא מקבל את מה שהוא מקבל".

החשש: חקיקה נגד הבנקים

"אוהבים את הבנקאי אבל שונאים את הבנק" - זוהי אמרה שגורה בקרב הבנקאים. ואכן, הבנקים פועלים בעיקר בהרחבת מערך הסניפים, למרות ההתקדמות הטכנולוגית המתבטאת בשימוש גובר בסמארטפונים ומחשבים אישיים לניהול חשבונות הלקוחות. לדברי הבנקאים, בסופו של דבר הישראלי צריך מישהו שהוא מכיר אותו ואפילו מישהו לצעוק עליו כשצריך.

למרות זאת, השנאה אל הבנק כמוסד ממשיכה לבעבע ועל הדרך לפרנס חברי כנסת רבים. למשל, לא פחות מ־21 חברי כנסת הציעו בכנסת האחרונה לבטל את עמלות העו"ש במקרה שיש יתרת אשראי חיובית בחשבון, כלומר כאשר אין משיכת יתר. ההצעה אמנם נדחתה לפי שעה, אך היא ודומות לה כבר מחכות לחבר הכנסת שמחפש כותרת.

"אני מפחד מגל של פופוליזם נגד הבנקים", אמר בכיר בבנק גדול. "בתקופת בחירות אמנם אין הרבה חקיקה אבל יש הרבה מאוד דיבורים. חבר כנסת שצריך נואשות כותרת בעיתון כדי לדחוף את השם שלו, לא יהסס לקרוא לביטול עמלות או ריביות, ובמצב של היום הוא עוד יצליח לעשות זאת ולפגוע בבנקים". הבנקאי הוסיף כי "צריך להבין שבנק רווחי זה בנק יציב, ובנק לא רווחי זה בנק שקורס, ואפשר לראות מסביב לעולם בשנים האחרונות מה קורה כשבנקים קורסים. אף אחד לא רוצה להיות שם".

מהטלוויזיה לפייסבוק

עם פרוץ המחאה, מרבית הבנקים עצרו את תקציבי הפרסום שלהם. ההוצאות בגין פרסום בחמשת הבנקים הגדולים עלו ב־1.2% בלבד בשנה החולפת. את העלייה המרשימה ביותר רשם בנק מזרחי טפחות, שהגדיל ב־29% את תקציב הפרסום שלו ל־72 מיליון שקל.

חלק מהירידה מוסבר במעבר הפרסום לערוצים נוספים, דוגמת פייסבוק, אתרי הטבות מיוחדים ופרסום ממוקד. כמה בנקים גם הגדילו את תוכניות חבר־מביא־חבר ואת מספר כנסי הלקוחות בסניפים. כל הפעולות הללו נעשו במקום הפרסום המסורתי בעיתונות ובטלוויזיה. "היו אצלנו ישיבות עם פרוץ המחאה. קשה היה לראות לאן היא תתפתח, אז ההחלטה היתה להוריד הילוך", סיפר בכיר באחד הבנקים הגדולים. עם זאת, יש לציין כי הבנקים התאוששו מהטראומה בחודשים האחרונים, והחלו לפרסם בצורה נרחבת בעיתונות ובטלוויזיה.

להרשמה לוועידה ה-6 המרכזית לעסקים קטנים ובינוניים 2012: http://my.calcalist.co.il/veida

6 תגובות לכתיבת תגובה