צילום: עמית שעל

צילום: עמית שעל

השורה התחתונה – סטיבן כהן: "השווקים המתעוררים יפצו על ההאטה באירופה"

מנהל ההשקעות לאירופה, המזה"ת ואפריקה של iShares, מאמין כי האכזבה מהתשואה שהניבה ההשקעה בשווקים המתעוררים ב־2011 יוצרת הזדמנות קנייה אטרקטיבית כיום, בעיקר בסין ובברזיל

"שנת 2011 היתה מאכזבת מאוד בעיקר עבור משקיעים שהיו במשקל יתר על השווקים המתעוררים. חלק גדול מהמשקיעים ספג הפסדים, ורבים החליטו לצאת מההשקעה", מסביר סטיבן כהן, מנהל ההשקעות לאירופה, המזרח התיכון ואפריקה של iShares, חברת קרנות הסל של בית ההשקעות בלאקרוק. לדבריו, חלק ניכר מהמניות בשווקים המתעוררים נסחר כיום בתשואת חסר, ולכן זה הזמן להקצות עוד נכסים לאפיק זה.

הצוות בניהולו של כהן אחראי על מתן אסטרטגיות השקעה לקרנות השונות של iShares. בשבוע שעבר הגיע כהן לישראל להרצות בכנס "השווקים הפיננסיים" השנתי שערכה בתל אביב בשבוע שעבר פיוניר אינטרנשיונל גרופ, הפועלת בתחום התכנון הפנסיוני ללקוחות אמידים.

"מרכז הכובד מוסט מהמערב למזרח, כשהשווקים המתעוררים ימשיכו לנטרל את ההאטה בצמיחה של אירופה", אומר כהן. לדבריו, אירופה תיכנס השנה למיתון ותתחיל לצמוח רק בשנת 2013, וגם אז בקצב אטי מאוד".

בדצמבר 2009 רכש בלאקרוק את חטיבת ההשקעות של בנק ברקליס (BGI) ב־13.5 מיליארד דולר, ובאמצעותה את iShares, חברת קרנות הסל המחזיקה בנתח שוק גלובלי של 39% - הגדול ביותר בהשוואה למתחרותיה. כיום מנהלת iShares נכסים בהיקף של כ־677 מיליארד דולר. החברה־האם בלאקרוק מנהלת נכסים בהיקף של 5.31 טריליון דולר.משככי כאבים לשוק

להערכת בלאקרוק, אינדיקטורים חיוביים לצמיחה אטית בעולם, הפוגה במשבר החובות האירופי וכמויות אדירות של נזילות שזרמו לשווקים באמצעות הבנקים המרכזיים בעולם גרמו למדדי המניות המובילים בשווקים המתעוררים לטפס ב־16.2% ברבעון הראשון של 2012 לעומת נפילה של 18.4% שרשמו ב־2011. באופן מפתיע, גם מדדי מניות של מדינות בגוש היורו עלו ב־15.5% ברבעון הראשון של 2012 לעומת צניחה של 16.7% ב־2011. "הראלי של הרבעון האחרון של 2011 היה פונקציה של נדיבות מתמשכת מצדם של הבנקים המרכזיים בעולם", אומרים בבלאקרוק בסקירה הרבעונית ללקוחות בית ההשקעות. "ברבעון השני של 2012 שוקי ההון הפיננסיים עשויים לנוע קדימה, אך ללא 'משככי הכאבים' של מדיניות מוניטרית מקלה והמשך הזרמות הנזילות, השווקים ימשיכו להיות תנודתיים ויספקו מגמה חיובית שתהיה תלויה בעיקר בצמיחה ברווחי החברות, שיהיו תלויות מצדן בהמשך התאוששות הכלכלה העולמית". אם הרבעון הרביעי של 2011 אופיין ברתיעה מסיכון, והרבעון הראשון של 2012 אופיין בעלייה בתיאבון לסיכון, מה צפוי ברבעון השני של 2012?"הסכנות העיקריות הצפויות לשווקים במהלך 2012 הן הבעיות המבניות הלא פתורות באירופה, המשך ההאטה בכלכלה הסינית והמשך התעלמותה של ארה"ב מהבעיות הפיסקאליות המשחרות לפתחה".

בבלאקרוק מציינים בסקירה הרבעונית כי אם לא יתפתחו אינפלציה או מיתון קיצוני, שולי הרווח של החברות צפויים להישאר גבוהים בטווח הבינוני ולתמוך בשוק המניות הגלובלי. לדברי אלכס פולק, המכסה את השוק הישראלי עבור iShares, "אנחנו מניחים שהשווקים ימשיכו להיות תנודתיים. משכך אנחנו ממליצים על חשיפה לשוק המניות באמצעות השקעה בקרנות הסל המתמקדות בשווקים מתעוררים, מניות של חברות ענק, מניות נושאות דיבידנד וקרנות החשופות לסקטורים או שווקים ספציפיים מאוד, כדוגמת סקטור הטלקום הנסחר במחירים אטרקטיביים"."המניות בסין עדיין זולות"

"אנחנו ממליצים להשקיע באמריקה הלטינית ודרום־מזרח אסיה, ובמקביל להתרחק ממדינות מזרח אירופה בגלל החשיפה שלהן למשבר החובות בגוש היורו", אומר כהן. "בכל הקשור לאמריקה הלטינית, אנחנו ממליצים על ברזיל, כיוון שהרווחיות התאגידית של חברות שם יציבה מאוד, האינפלציה יורדת הבנק המרכזי הברזילאי עשוי בתגובה להיכנס למשחק ולהזרים נזילות לשווקים, מה שצפוי לתמוך במניות".

מה דעתכם על סין?"בבלאקרוק ממליצים על משקל יתר לסין, אף שממשלת סין הורידה את תחזית הצמיחה ל־2012 מ־8% ל־7.5%. להערכתנו, סין תסבול מ'נחיתה רכה', לאחר שההשקעה בה רשמה ביצועי חסר ב־2011. סין תצטרך להתמודד עם הרבה מאוד שינויים מבניים ב־2012, ועם אתגרים כדוגמת עידוד הצריכה הפנימית, בלימת האינפלציה ועיצוב מחדש של כלכלת המדינה. הבנק המרכזי הסיני צפוי להוריד שוב את שיעור הריבית, ולמרות זאת, המניות בסין עדיין זולות. אנחנו ממליצים על השקעה במניות של חברות סיניות שהונפקו בסין, נקובות בדולרים ורשומות בהונג קונג, המציעות נזילות עודפת על מניות סיניות הנקובות ביואן ורשומות בסין".

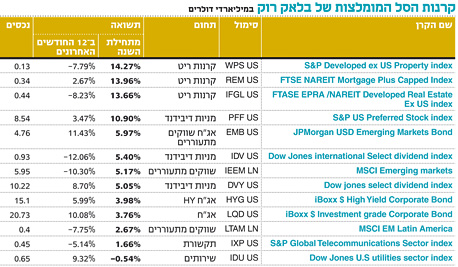

לדברי כהן, השקעה במניות נושאות דיבידנד היא דרך אחת להשיג תשואה עודפת, לנוכח שיעורי הריבית הנמוכים בעולם. "החברות הגלובליות עשירות במזומנים, ובאמצעות חלוקת דיבידנדים מסוגלות להציף ערך לבעלי המניות, במיוחד בתקופות המאופיינות בצמיחה אנמית".29% מכלל הגיוסים לקרנות הסל ב־2011, נותבו לאג"ח - קונצרניות וממשלתיות, ולדברי כהן, מדובר במגמה שתלך ותתפוס תאוצה. "ההשקעה באג"ח קונצרניות או ממשלתיות באמצעות קרנות סל עדיין לא הגיעה להיקף המקסימאלי שלה", מסביר כהן. "כיום רק פחות מ־20% מקרנות הסל הן אג"חיות. התחום יצבור תאוצה ויהיה אחד ממנועי הצמיחה הבולטים בתעשיית קרנות הסל".

מה המלצתך למשקיעים שמבקשים להשקיע רק באג"ח?"בתחילת השנה הענקנו המלצה של תשואת יתר לאג"ח קונצרניות מסוג High Yield. מאז הפסקנו להמליץ על אירופה, לנוכח הסיכון הגובר שם, אלא רק על ארה"ב, שמתחילה להראות סימנים של יציאה מהמשבר. נעדיף אג"ח קונצרניות בדרגת השקעה מאשר High Yield בגלל חוסר הוודאות המאפיינת את סביבת המאקרו־כלכלה העולמית, וגם לנוכח תשואת היתר שהן עשויות להעניק ביחס לאג"ח ממשלתיות. אני לא חושב שהמרווח יהיה גדול מאוד, ולא צפוי ראלי באג"ח הקונצרניות, אבל מדובר באפשרות השקעה טובה ביחס לאופציות האחרות".

אילו סוגים של קרנות סל מעניינים את המוסדיים הישראליים?פולק: "המשקיעים המוסדיים הישראליים מאוד מתוחכמים. בתקופה האחרונה אני שם לב לשינוי מגמה כשהמוסדיים מתחילים לסחור יותר במניות זרות ופחות במניות ישראליות, ומחפשים קרנות סל שמשקיעות במדדים המובילים בארה"ב או בשווקים המתעוררים. רובם פחות מתעניינים במוצרי HY או באג"ח ממשלתיות של בריטניה או גרמניה, כיוון שתשואות האג"ח של ממשלת ישראל עדיין נחשבות לטובות".

סטיבן כהן

תפקיד: מנהל ההשקעות לאירופה, המזה"ת ואפריקה של iShares

השכלה: תואר ראשון בכלכלה מאוניברסיטת סאות'המפטון

תפקידים קודמים: ראש תחום נגזרים וני"ע גלובליים בבית ההשקעות היפני Nomura

השורה התחתונה: מומלץ להתרחק מאירופה שתשקע במיתון עד 2013 ולהשקיע בקרנות סל המתמקדות במניות בשווקים מתעוררים, בעיקר בברזיל ובסין, ובמניות של חברות ענק, מניות נושאות דיבידנד ואג"ח קונצרניות הצפויות להניב תשואת יתר.

לא התפרסמו תגובות לכתיבת תגובה