צילום: עמית שעל

צילום: עמית שעל

מונעים שעבודים נוספים: קרדן ביצעה רכישה עצמית של 10 מיליון שקל

הרכישה נעשתה מחוץ לשוק שלושה שבועות אחרי שהחברה שבשליטת יוסף גרינפלד הגדילה את הביטחונות לבעלי האג"ח

קרדן ישראל ביצעה שלשום רכישה חוזרת של איגרות חוב בהיקף של כ־10 מיליון שקל בעסקה מחוץ לבורסה, צעד שיאפשר לחברה לשחרר בעתיד מזומנים המשמשים כבטוחה למחזיקי האג"ח שהנפיקה. מחזיקי האג"ח של קרדן ישראל (סדרה ד') נהנים ממנגנון שמחייב את החברה לשעבד נכסים נוספים במקרה שבו יחס הביטחונות לחוב יורד מ־90%.

בשנת 2009, במועד הנפקת האג"ח, שעבדה קרדן ישראל חלק מאחזקותיה בחברת קרדן אן.וי, אולם הצניחה בשווי השוק של המניות המשועבדות שהתרחשה במקביל להרחבת הסדרה, חייבה את קרדן ישראל לשעבד נכסים נוספים כדי לעמוד בתנאי שטר הנאמנות של האג"ח.

האג"ח יצאו מהמחזור

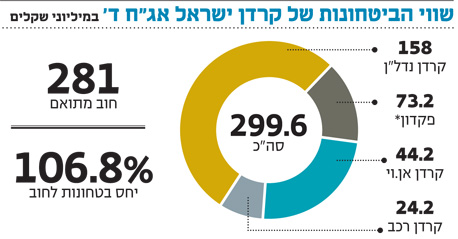

מתחילת 2012 נדרשה קרדן ישראל לשעבד נכסים נוספים למחזיקי האג"ח שלוש פעמים, כשהפעם האחרונה התרחשה ב־23 במאי בהיקף של 31 מיליון שקל. נכון להיום, משועבדים למחזיקי אג"ח ד' של קרדן ישראל מניות של החברות המוחזקות קרדן אן.וי, קרדן נדל"ן וקרדן רכב, וכן פיקדון של 73.2 מיליון שקל. השבוע החלה קרדן ישראל שבשליטת יוסף גרינפלד לבצע רכישה חוזרת של אג"ח שהנפיקה. בדיווח ששלחה החברה לבורסה מצוין שכל האג"ח שנרכשו מחוץ לבורסה, בסכום של 10 מיליון ע"נ, נמחקו מהמסחר ויצאו מהמחזור.

לקרדן ישראל אין תוכנית לרכישה חוזרת של אג"ח. הפעולה שבוצעה השבוע היא בגדר עסקה חד־פעמית שבוצעה מול מוכר אחד במחיר שקרדן ישראל ראתה בו ככדאי היות שהוא נמוך בכ־4.4% מהערך המתואם של האג"ח.

אם יתאפשר לקרדן ישראל לבצע עסקאות נוספות מהסוג הזה או במקרה שמחיר האג"ח יירד לרמה שתגדיל את כדאיות רכישתן בבורסה, הנהלת החברה תידרש לפנות לדירקטוריון כדי לקבל את אישורו לאימוץ תוכנית רכישה חוזרת של אג"ח.

המזומן המשועבד למחזיקי האג"ח, המהווה כ־25% מערך החוב של החברה, מקבל ריבית הנמוכה באופן משמעותי מזאת שהחברה משלמת למחזיקי האג"ח - שעומדת על 7.9% וצמודה למדד המחירים לצרכן. למעשה, אין היגיון כלכלי בשעבוד לאורך זמן של מזומנים כנגד אשראי יקר. ולפיכך קרדן ישראל מיישמת את הצעד המתבקש מבחינתה - שימוש ביתרות המזומנים שברשותה כדי לפרוע חלק מהחוב.

האפשרות להקדים תשלומים למחזיקי האג"ח על ידי ביצוע פירעון מוקדם חלקי של האג"ח אינה עומדת על הפרק היות ששטר הנאמנות לא מאפשר זאת. רכישת האג"ח בשוק מאפשרת לקרדן ישראל לפרוע את החלק היחסי של החוב למחזיקי האג"ח במחיר הנמוך מערכן המתואם (שוויין התיאורטי ההוגן הכולל את ההצמדה למדד ואת הריבית שהצטברה).

סכנה ליציבות החברה

מנגד, שימוש ביתרות הנזילות של קרדן ישראל - בייחוד בתקופה הנוכחית המאופיינת בקשיי מיחזור חוב - לצורך רכישת אג"ח שמועד ההחזר שלהן פרוס על פני שנים, עלול לסכן את יציבות החברה היות שהוא מצמצם את יתרות הנזילות של החברה בטווח המיידי.

הקטנת החוב למחזיקי האג"ח תאפשר לקרדן ישראל לשחרר בעתיד מזומנים המשועבדים לטובתם היות ששטר הנאמנות קובע שבמצב שבו היחס בין הביטחונות לחוב עולה על 110%, לחברה יש הזכות לשחרר ביטחונות ובלבד ששווי הנכסים שנותרו משועבדים לא יהיה נמוך מהחוב המתואם. בתרחיש כזה יחס הביטחונות לחוב יהיה אמנם 100%, אולם המרכיב של המזומן בסל הנכסים המשועבדים יהיה נמוך יותר מכפי שהוא כיום.

לא התפרסמו תגובות לכתיבת תגובה