צילום: נועם מושקוביץ'

צילום: נועם מושקוביץ'

"ההלוואות הפרטיות הן הרבה יותר איכותיות מאג"ח או מניה"

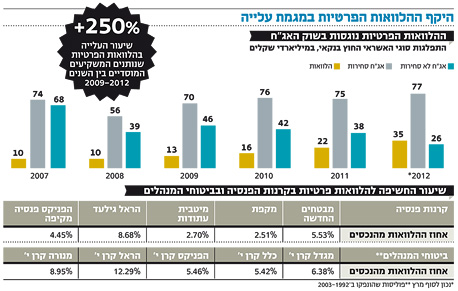

היקף ההלוואות המוסדיות מהאשראי העסקי גדל מ־3 מיליארד שקל ב־2003 ל־26 מיליארד שקל בסוף מרץ, ועוד היד נטויה. הבנקים, שכבולים במגבלות הלימות הון: "המוסדיים למדו לתת אשראי אבל עדיין לא למדו לגבות אותו ברגע שאין תשלום"

בשבועות האחרונים נחשפה שורה של עסקאות הלוואה פרטית בהיקף של מאות מיליוני שקלים שהעניקו גופים מוסדיים לחברות, נדבך נוסף בשוק ההולך וגדל של הלוואות מוסדיות: דלק רכב פנתה להראל ועמיתים, קרנות הפנסיה הוותיקות שבהסדר, לקבלת הלוואה של 185 מיליון שקל, מבני תעשייה שבשליטת אליעזר פישמן פנתה לפסגות ועמיתים לקבלת הלוואה של 350 מיליון שקל, שיכון ובינוי קיבלה הלוואה של 100 מיליון שקל מעמיתים וקבוצת אי.די.בי שבשליטת נוחי דנקנר פנתה למנורה לקבלת הלוואה של 150 מיליון שקל.

היקף שוק ההלוואות המוסדיות שהולך ותופס נתח משמעותי מהיקף האשראי העסקי במשק בכלל, ובאשראי החוץ בנקאי בפרט, גדל מ־3 מיליארד שקל ב־2003, לכ־26 מיליארד שקל בתום הרבעון הראשון של השנה, והיד עוד נטויה. הדרישות להגדלת הלימות ההון, מגבילה את יכולת הבנקים להגדיל את האשראי העסקי, כשמנגד, אישור "כללי חודק" הקשיחו את הדרישות לגיוס אשראי בהנפקת האג"ח.

החשיפה של הגופים המוסדיים להלוואות הפרטיות הולכת וגדלה, אם כי זו עדיין אינה מהווה חלק גדול בתיק. מבין חמש קרנות הפנסיה וחמשת ביטוחי המנהלים הגדולים בישראל, ניתן לראות כי שיעור הלוואות הפרטיות מהתיק נע בין 2.7% ל־8.7% בקרנות הפנסיה (הראל גילעד בראש) ובין 5.42% ועד ל־12.29% בביטוחי המנהלים (כשקרן י' של הראל מובילה בפער ניכר על המתחרות).

הפיקוח של האוצר על תחום ההלוואות הפרטיות של המוסדיים מעוגן בעיקר בשני חוזרים שפורסמו, ועניינם במתן אשראי על ידי גופים מוסדיים. החוזר הראשון מ־2007 קבע את התשתית הניהולית שנדרשת מהגופים: פורומים של אשראי, דרישות ממשל תאגידי ועוד. כדי לעמוד בחוזר הזה, הגופים המוסדיים נדרשו להקים מערך מורכב של ניהול אשראי כדי לעמוד בחוזר. לאחר המשבר הפיננסי הגדול ב־2008 העביר האוצר הנחיות נוספות, הנוגעות לניהול חוב בעייתי.

בתקנות ההשקעה של הגופים המוסדיים אותן קבע אגף הפיקוח על שוק ההון במשרד האוצר, קיימת דרישה לקיומה של בטוחה מספקת למתן כל הלוואה, במידה והדירוג של ההלוואה אינו מעל ל־+AA. לדוגמא, אם ההלוואה אינה מדורגת, או מדורגת מתחת לדירוג BBB, הלווים נדרשים להביא "בטוחה מהותית" לעסקה. חשוב לציין, כי אין כיום הגבלה לאחוז מהתיק שהמוסדיים יכולים להקצות להלוואות פרטיות ולפיכך היקפן יכול לגדול לשיעורים גדולים הרבה יותר, על חשבונן של השקעות אחרות.

על כך אמר אתמול ל"כלכליסט" גורם בכיר במשרד האוצר, כי אגף הפיקוח על שוק ההון "מבקר את כל ההלוואות באופן שוטף. בסך הכל ההתרשמות שלנו ברוב המקרים היתה שהגופים פועלים בהתאם להוראות ומתן האשראי מתבצע בצורה תקינה. היו מספר סטיות, כמו בכל דו"ח, ואנחנו עובדים מול הגופים להעלאת הסטנדרטים לרמה הרצויה, אבל לא מצאנו שום חוסר סדר מהותי בנושא הזה.

"כל התחום הזה התחיל לגדול באופן משמעותי בשנתיים האחרונות, אבל זה עדיין מהווה פחות מאחוז מהרכב הפנסיה הכולל. כתוצאה מהצמיחה הזו אנחנו מבצעים ביקורות באופן שוטף ומוודאים שהגופים מבצעים את ההוראות שנדרשות מהן. למרות שהתחום בחיתוליו, זה לא אומר שאנחנו קופאים על השמרים. אנחנו מוודאים שהוא מתנהל בסטנדרט הראוי, ולא נשפכים שם כספי עמיתים בלי פיקוח".

יחד עם זאת, הדגיש אותו גורם, "אין שום סיבה להגביל את האפיק הזה, כי אם הוא מנוהל נכון, הוא יכול להיות הרבה יותר איכותי ושמרני מאג"ח או ממניה. בהרבה מהמקומות מצבן של ההלוואות עם הבטוחות וההתניות שניתנות, יותר טוב מהחזקה באג"ח".

חנה הולנדר, מנהלת מערך המימון בהפניקס, מלווה את התפתחות שוק האשראי החוץ בנקאי שנים ארוכות. הולנדר, רואת חשבון בהכשרתה התחילה את צעדיה המקצועיים ברשות ני"ע ומשם עברה למערכת הבנקאית בעיקר בתחומי בקרה וסיכון. את דרכה בהפניקס החלה הולנדר בתחילת השנה, כשהחליפה את דפנה תמיר. "עם הכניסה שלי לתפקיד, המטרה היתה להרחיב את היקף האשראי בפניקס בכמה מיליארדים טובים בשנים הקרובות. התיק הלא סחיר של הפניקס עומד כיום על כ־7 מיליארד שקל, גם בכספי עמיתים וגם בנוסטרו של החברה. האסטרטגיה היא להתמקד בתחום הזה, שאני חושבת שהוא נכון".

הלוואות לפי מידה

שוק האשראי החוץ בנקאי התחיל להתפתח ב־2002, עם תחילת גלגולה של רפורמת בכר להפרדת הכספים המוסדיים מהבנקים, תחילה דרך אג"ח קונצרניות סחירות, לאחר מכן באג"ח לא סחירות וכיום, כפי שמסבירה הולנדר, בהלוואות "התפורות למידתו של המלווה".

"אחרי ועדת חודק ההבנה היא שהאשראי צריך להיות דומה יותר לאשראי בנקאי - יותר ביטחונות ויותר קובננטים", אומרת הולנדר. כתוצאה מכך, הוקמו אצל המוסדיים מחלקות שמקבילות לבנקים. יש דברים שאנחנו יכולים לתת יותר טוב מבנקים, אנחנו יותר גמישים. קודם כל הרגולציה שונה, לבנקים יש את המפקח על הבנקים, לנו יש את המפקח על הביטוח. כך שיש דברים שאני יכולה לתת והבנק לא - ולהפך".

לדבריה, ישנם שני נושאים עיקריים שבהם הפיקוח על הבנקים יצר הזדמנות למוסדיים. "ראשית נושא הלווה בודד (לפיו האשראי שבנק יכול להעניק ללווה יחיד, לא יעלה על 15% מההון העצמי של הבנק - א"ג). אם אני לוקחת לווה בודד ש'נעול' בבנקים, יכול להיות שאצלי הוא לא נעול. הנושא השני הוא אשראי לנדל"ן שהוא מאוד בעייתי בבנקים. אנחנו יותר פתוחים לנדל"ן מכיוון שפחות נתנו בעבר".

היעד: תשואה למבוטח

"בשונה מהבנקים", מסבירה הולנדר, "היעד שלנו זה תשואה למבוטח, כדי שבסופו של דבר יהיה לו יותר כסף בפנסיה. בנק הוא מתווך פיננסי שמגייס כסף אותו הוא נותן בריבית גבוה יותר, ומרוויח מהמרווח. לבנק זה לא משנה אם הוא לקח כסף בריבית של 2% ונתן אותו ב־3%, או אם או לקח אותו ב־5% ונתן ב־6% - הוא מרוויח בכל מקרה את האחוז שלו. לי זה כן משנה. אם הריבית האבסולוטית שאני נתתי היא 2% או 6%, בסופו של דבר זה מה שהחוסך יקבל".

מכך לדברי הולנדר, גם נגזר טווח האשראי. "הבנק לדוגמא מעדיף לרוב לגלגל אשראים קצרים יותר ואני מעדיפה ארוכים. אני רוצה שלחוסך שלי יהיה יותר כסף בעתיד, אז באופן טבעי אני מעדיפה את ההלוואות הארוכות יותר, שם הריביות גבוהות יותר". עוד הבדל בין המוסדיים לבנקים לדברי הולנדר הוא היצירתיות. "יכול להיות שאני אתן אשראי מסוכן, כמו הלוואות מזנין, אבל אני גובה בהתאם 12% ריבית, ומקבלת את הפיצוי. זה משהו שבנק לא יודע לאכול. אני יכולה גם לבוא ולבקש 'קיקרים' — אם העסק מצליח, אז אני אקבל אחוזים בהון, גם זה משהו שבנק לא יעשה.

"החברות לא תמיד חושבות עלינו (חברות הביטוח) ככתובת למתן אשראי. אנחנו נותנים הלוואות של 50 מיליון שקל ומעלה. כיום אני לא אתעסק עם אשראי בהיקף של 10 מיליון שקל. זה לא שווה לי מבחינת הקצאת המשאבים (אנליזה, בקרות, תפעול), אבל באשראים גדולים אנחנו בהחלט מהווים חלופה לבנקים. אנחנו מתחרים בבנקים רק באשראי עסקי".

עוד מגמה שצפויה לגדול, לדבריה, היא רכישות של אשראי קיים מבנקים, לדוגמה המו"מ בין הראל ומגדל לרכישת ההלוואה שהעניק בנק לאומי לאפריקה ישראל של לב לבייב בהיקף של 600 מיליון שקל. "אם הרגולטור גורם לבנקים להקטין אשראי בתחום מסויים, הבנק צריך לשחק עם האשראי. רכשנו כבר אשראי קיים מבנקים. לבנקים יש שיקולים שונים, לדוגמא, אם מגיע לווה קיים בבקשה לאשראי נוסף, והבנק לא רוצה להגדיל את החשיפה, אז הוא ימכור לנו את האשראי הישן. אני בוחנת אם האשראי מתאים לי וטוב לי אז אני אקח אותו. באותו אופן, אשראי שהיה קיים בתיק שלנו, ולא התאים, הוצא".

מהנתונים המצטברים, לדברי הולנדר ההלוואות החוץ בנקאיות לא נגסו באשראי הבנקאי, אלא באו בעיקר על חשבון שוק האג"ח הלא סחירות שנחתך משיא של 68 מיליארד שקל ב־2007 ל־35 מיליארד שקל בתום הרבעון הראשון השנה. הדעיכה שהתחילה באג"ח הלא סחירות, צפויה לדעת הולנדר לעבור גם לאג"ח הקונצרניות הסחירות.

"כיום האג"ח הסחירות הפכו למשהו שבין הלוואות בטוחות יותר של בנקים לבין הון. במקרה של חדלות פירעון, הכסף קודם כל מגיע לבנקים, שהבטיחו את עצמם, ורק מה שנשאר הולך לאג"חים. ובגלל זה הוקמו מחלקות האשראי אצל המוסדיים. היום אנחנו יכולים לתת את ההלוואות היותר בטוחות, יותר מוגנות, ויותר מתאימות לנו לתיק.

"צריך לקחת בשבון שחלק מההלוואות לא יחזרו. ראית בנק שלא מפריש לחובות מסופקים? בהסתברות גדולה הרוב יחזירו את ההלוואות והריבית תהיה מספיק גבוהה. צריך לבדוק את ההלוואה ביחס לכל התיק - איזה משקל נתת להלוואה, איזה פיזור יש לך בתיק. יכול להיות גם מצב של חברה שקיבלה הלוואה ופשטה את הרגל, אבל לקחתי ביטחונות מספקים ויש החזר (Recovery) ועדיין גביתי 80% מהחוב. תמיד אני יכולה לקנות אג"ח ממשלתית, ואז לא יבואו לי בתלונה על סיפורים כמו EMG וכדומה, אבל גם לא תהיה לי תשואה".

יש טייקונים שלא הייתם מתקרבים אליהם?

"אני חושבת שזה לא נכון לצבוע מישהו. כל אשראי נבחן לגופו. זה נושא של הערכת סיכונים. לקחת דוגמא של חברה שנפלה, ולשאול למה לא חשבתם על זה בהתחלה - זה לא נכון לעשות, בסופו של דבר אנחנו מסתכלים על התשואה הכוללת של התיק שבנינו. להתיימר שכל ההלוואות יחזרו? זה לא קיים בשום מקום כי זה אשראי.

"איך אפשר לנחש שבמצרים יקרה מה שקרה, או אם מחר נפתחת מלחמה מהצפון? בשביל זה אתה צריך לדאוג רק שאתה לא שם את כל הביצים בסל אחד, במיוחד אם אתה נותן אשראי ל־15 שנה. אנחנו לא מסתמכים על חברות הדירוג החיצוניות. לנו יש מודל דירוג פנימי שאושר על ידי האוצר. יכולה להיות חברה שהדירוג הפנימי שלה יהיה שונה מהדירוג של מעלות. יש לנו ועדת דירוג, הרחבנו את מספר האנליסטים ואין לנו בעיה אם יש פער של שלוש דרגות ביננו לבין הדירוג החיצוני אם זה מה שאנחנו מאמינים שנכון".

מי שאמורים להיפגע מהמגמה, בין היתר, הם הבנקים שכעת חווים תחרות מצד הגופים המוסדיים על מתן אשראי, ובסביבת הבנקים, באופן לא מפתיע, מזהירים מהתופעה. "הגופים המוסדיים למדו לתת אשראי אבל עדיין לא למדו לגבות אותו ברגע שאין תשלום", אמר אתמול בנקאי בכיר ל"כלכליסט". "לבנקים מחלקות מיוחדות שמטפלות באשראי בעייתי ויודעות לגבות כל פיפס וירדפו אחרי כל שקל - דבר שאני לא בטוח שקיים בגוף המוסדי".

לדבריו, "גם אם כולם עושים את עבודתם נאמנה בגופים המוסדיים ובבנקים - קיים הבדל בין גוף שמסכן את ההון העצמי שלו כמו בנק שתפקידו עלי אדמות הוא לתת אשראי ולבין גוף מוסדי שמסכן כספים של אחרים. המשמעות היא שלבנקים התנהלות אחראית יותר עם דרישה יותר גבוהה להתניות פיננסיות וגם יכולת מעקב מוגברת אחרי החברה שלה ניתן אשראי".

לא התפרסמו תגובות לכתיבת תגובה