אג"ח עולמית: לבנות על היסודות החזקים בסין

חברת הנדל"ן הסינית קאנטרי גרדן הגדילה את מחזור המכירות ב־100% בשנתיים האחרונות, תוך שהיא נהנית מקשרים טובים עם הממשל. האג"ח שלה נסחרת בתשואה של 11%

חברת הנדל"ן הסינית קאנטרי גרדן הגדילה את מחזור המכירות ב־100% בשנתיים האחרונות, תוך שהיא נהנית מקשרים טובים עם הממשל. האג"ח שלה נסחרת בתשואה של 11%

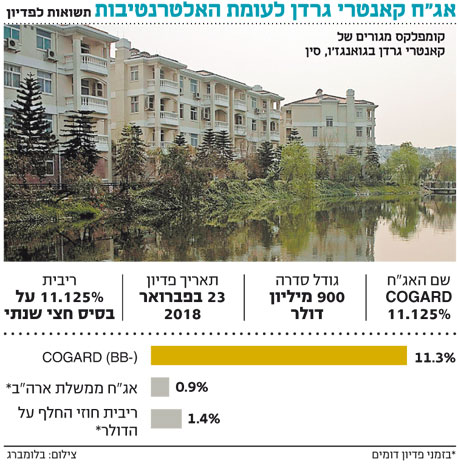

חברת קאנטרי גרדן (Country Garden Holdings), אחת מחברות הנדל"ן הבולטות בסין, מנהלת מחצית מפעילותה בגואנגדונג - המחוז המאוכלס ביותר בסין, שמציג גם את התוצר הגולמי הגבוה במדינה. לחברה בנק קרקעות גדול בהיקף של 55.6 מיליון מ"ר - מהגדולים שבין יזמי הנדל"ן בסין - ויותר מ־100 פרויקטים ב־41 ערים ברחבי סין, והיא נהנית ממוניטין חזק במחוז גואנגדונג.יתרון בתקופות שפל

האסטרטגיה של קאנטרי גרדן לצמיחה מהירה במכירות הביאה לכך שבתוך שנתיים גדל המחזור בכ־100% להיקף של 34.7 מיליארד יואן (כ־5.4 מיליארד דולר). החברה מתמקדת בפרויקטים בפרברי הערים, וכך נמנעת מהתחרות בתוך הערים ושומרת על מבנה עלויות נמוך. למעשה, עלות הקרקעות הממוצעת של קאנטרי גרדן נמוכה יותר מזו של מתחרותיה.

עלות הקרקעות הנמוכה, בשילוב עם העובדה שהיא מכוונת לכל חתכי השוק בפעילותה, מעניקה לקאנטרי גרדן גמישות בקביעת מחירי המכירות בפרויקטים שלה, מה שמעניק לה יתרון תחרותי במיוחד בתקופות של שפל בתחום הנדל"ן. בנוסף, לחברה קשרים טובים עם הבנקים והרשויות בסין, היא מפתחת את הפרויקטים שלה בכפוף לדרישות הרגולציה ועובדת עם הרשויות בהתאם לתוכניות הפיתוח האזוריות. מסגרות האשראי שמעניקים לה הבנקים המקומיים מסתכמות בכ־12 מיליארד יואן (כ־1.9 מיליארד דולר).

קאנטרי גרדן מציגה פרופיל פיננסי בריא, עם יחס חוב ל־EBITDA של 3 ורווחיות תפעולית שעומדת על 28% מההכנסות. תזרים ה־EBITDA קפץ בתוך שנתיים לכמעט 10 מיליארד יואן (כ־1.6 מיליארד דולר) - פי 2.6 מרמתו ב־2009, וניכר כי אסטרטגיית הצמיחה של החברה נושאת פרי. התזרים התפעולי והיקף המזומנים הגדול בקופה - 7.7 מיליארד יואן (1.2 מיליארד דולר) - מספיקים לבדם לשרת את כל התחייבויותיה.

חשיפה לרגולטור הסיני

איגרת החוב של קאנטרי גרדן לפידיון ב־2018 נסחרת בתשואה דולרית של כ־11%, המגלמת מרווח של 10.5% מעל אג"ח ממשלת ארה"ב לזמן פדיון דומה. התשואה הגבוהה של קאנטרי גרדן הולמת את הדירוג שלה, שעומד על -BB.

מבחינת סיכוני ההשקעה ניתן למנות את חוסר הוודאות והשקיפות שבחשיפה לרגולטור הסיני, כמו גם את החשיפה לשוק הנדל"ן המקומי. סיכונים אלה באים לידי ביטוי בדירוג של האג"ח, כאשר לשם השוואה, מתוך 30 חברות בסקטור המדורגות על ידי S&P, רק שתיים מדורגות בדירוג השקעה BBB.

ממשלת סין יכולה להשפיע ישירות על החברה ע"י חקיקה בשוק הנדל"ן. כך, לדוגמה, כ־13% מהמכירות של קאנטרי גרדן מקורם באזורים שבהם קיימות מגבלות ממשלתיות על רכישות בתים (Home purchase restrictions). הממשלה יכולה להשפיע על החברה גם בעקיפין, באמצעות צעדי ריסון לבנקים שישפיעו על תנאי האשראי בשוק.

סיכון נוסף נובע מהמבנה האופייני של חברת נדל"ן סינית, המורכבת מחברות היושבות בהונג קונג וחברות מתפעלות בסין. כך, למשל, אם הרגולטור בסין יחליט על מגבלות בהמרת היואן, יכולה להיות לדבר השפעה על העברות תשלומים שוטפים (דוגמת דיבידנדים) מהחברות־הבנות בסין לחברות־האמהות בהונג קונג או העברות כספי מימון בכיוון ההפוך.

הכותבת היא אנליסטית חוב גלובלי באלטשולר שחם

לא התפרסמו תגובות לכתיבת תגובה