צילום: אוראל כהן

צילום: אוראל כהן

המשקולת המימונית של גרינפלד

שווי הנכסים של חברת האחזקות קרדן ישראל אמנם גבוה משווי התחייבויותיה, אולם זרם הרווחים שהיא עתידה לקבל בשנה הקרובה מהחברות־הבנות שלה, עלול להיות חלש יחסית להוצאות המימון שהיא צפויה לשלם

בשנה וחצי האחרונות חברות אחזקה רבות איבדו אחוזים ניכרים מערכן בשל החולשה בשוק המניות המקומי ולנוכח המינוף הגבוה שלהן. ירידות שערים אלו מעמידות את ההנהלות של אותן חברות בפני אתגר הנובע מעלייה ברמת המינוף שנוצרת מירידת ערך הנכסים ומהקושי הגובר במיחזור החוב.

טור זה יתמקד בחברות האחזקה קרדן ישראל ובחברה־האם שלה, קרדן יזמות. בשנה וחצי האחרונות איבדה מניית קרדן ישראל כ־78% מערכה, והיא מתמודדת כעת עם חולשה יחסית של מרבית החברות־הבנות, שהופכת את משימת מיחזור החוב למאתגרת יותר.

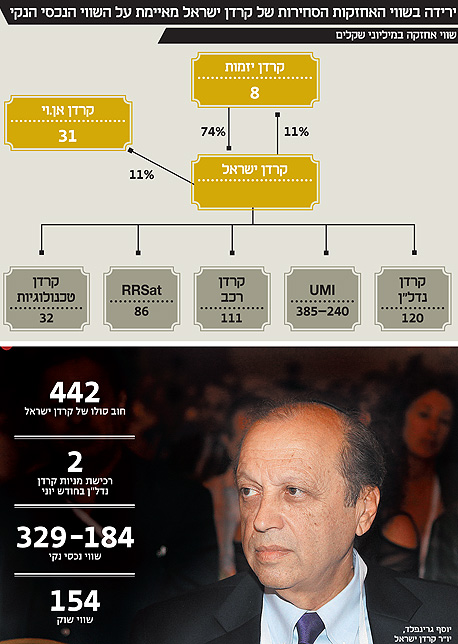

במהלך 2011 ביצעה קבוצת קרדן הפרדה מבנית בין הפעילות שלה ברחבי העולם (שכללה בעיקר את קרדן סין, תהל, GTC פולין ו־KFS), שהושארה בידי קרדן אן.וי, ובין הפעילות בישראל (שעיקרה חברת מילגם, והחברות המוחזקות על ידי קרדן ישראל), שהועברה לקרדן יזמות. בעקבות חלוקה זו קרדן יזמות מחזיקה ב 73.67% ממניות קרדן ישראל וב־97% ממניות מילגם. בנוסף, לקרדן יזמות עודף התחייבויות פיננסיות של 286 מיליון שקל שנובע מאשראי שקיבלה מבנק דיסקונט ומבנק הפועלים. ירידת השווי של מניות קרדן ישראל, ולחץ פירעונות של האשראי, עלולים להכניס את קרדן יזמות לקושי תזרימי כבר בינואר 2013.

קרדן ישראל היא חברת אחזקות ששווייה נגזר מערך אחזקותיה. השווי של קרדן ישראל נפגע בעיקר משחיקת שווי האחזקה של 11% שנותרה לה במניות קרדן אן.וי, מירידת שווי האחזקות בקרדן רכב ובקרדן נדל"ן, וממבנה חוב בעייתי שגורר הוצאות מימון גבוהות. אף ששווי נכסי קרדן ישראל גבוה בהרבה משווי ההתחייבויות שלה, מבנה החוב ולוח הזמנים של פירעון החוב עלולים להוביל את החברה לבעיית נזילות בשנתיים הקרובות.

קרדן ישראל היא חברת אחזקות המשקיעה בעיקר בתחומי הרכב והנדל"ן בישראל. האחזקה המהותית ביותר שלה היא 40.5% ממניות יבואנית הרכב UMI. אחזקה זו לא סחירה ולכן קשה להעריך את שווייה. שלוש האחזקות הסחירות המהותיות של החברה הן קרדן רכב, קרדן נדל"ן וחברת תקשורת הלוויינים RR Sat. אחזקות סחירות נוספות של קרדן ישראל הן 11% בחברה־האחות קרדן אן.וי, 11% בחברה־האם קרדן יזמות ושליטה בחברת קרדן טכנולוגיות.

UMI החולשה תימשך ברבעון השני

חברת UMI (יוניברסל מוטורס לישראל) היא יבואנית כלי רכב מתוצרת ג'נרל מוטורס ואיסוזו. בנוסף עוסקת החברה בטרייד אין של רכב משומש וביבוא חלפים. בשנת 2011 מכרה החברה 18.2 אלף כלי רכב, מתוכם כ־15.1 אלף רכבי שברולט. שנה זו היוותה שנת שיא הן במכירות שברולט בישראל והן במכירות העולמיות של המותג. בשנתיים הקודמות מכירות UMI עמדו על כ־14 אלף מכוניות.

אלא שלמרות העלייה החדה במכירות ב־2011, ברווח הגולמי נרשמה צמיחה מתונה בלבד לעומת 2010 (עלייה מ־382 מיליון שקל ל־399 מיליון שקל), וברווח התפעולי אף חלה ירידה מ־170 מיליון שקל ל־143 מיליון שקל. הסיבה העיקרית לכך היא עלייה בהוצאות הפרסום ובעמלות המכירה.

ברבעון הראשון של 2012 מכירות UMI והרווח הנקי שלה ירדו בחדות. ברבעון זה מכרה החברה 2,887 כלי רכב, ההכנסות עמדו על 484 מיליון שקל, והרווח הנקי היה 1.2 מיליון שקל בלבד. הרווח הנקי הנמוך נבע משילוב של שיעור רווח גולמי נמוך של 12.6% ומהוצאות מימון גבוהות יחסית של 8.7 מיליון שקל. שיעור הרווח הגולמי הנמוך נבע מפעילות להקטנת מלאי עודף, מהתחזקות הדולר (המטבע שבו מייבאת החברה את רכבי ג'נרל מוטורס) ומתמהיל המכירות.

מכירות יבואניות הרכב תלויות מאוד, הן בדגמים החדשים שמשיקות היצרניות והן בטעמים של הציבור. בשנת 2011 הכיוון נע לטובת דגמי שברולט (וקמפיין פרסומי יקר העצים את המגמה), אך בתחילת השנה הנוכחית יש ירידה במכירות, ונראה שהחברה נשארה עם מלאי גבוה יחסית להיקף המכירות הנוכחי.

רמת המלאים הגבוהה דורשת מ־UMI לבצע הנחות מהותיות יותר, ובכך נפגע הרווח הגולמי. לשערי החליפין היחסיים בין המטבעות העיקריים של המדינות שמהן מייבאים לישראל את עיקר כלי הרכב (ין יפני, וון קוריאני, יורו ודולר) מול השקל השפעה מהותית גם כן על הרווח של יבואני הרכב.

הנתונים שהובילו לרווח הנמוך של UMI ברבעון הראשון לא השתנו באופן מהותי במהלך הרבעון השני. גם בתום הרבעון הראשון סעיף המלאי במאזן נשאר גבוה יחסית, 587 מיליון שקל - נמוך במעט ממלאי השיא בתום 2011 שעמד על 616 מיליון שקל - אך גבוה בהרבה מהמלאי בתום 2010 שעמד על 455 מיליון שקל.

בנוסף, שער החליפין של הדולר המשיך להתחזק במהלך הרבעון השני של השנה הן מול השקל והן מול מרבית המטבעות הרלבנטיים האחרים. שילוב גורמים אלו מבהיר בסבירות גבוהה, כי תוצאות UMI השנה יהיו חלשות בהרבה מהתוצאות שהציגה החברה בשנתיים הקודמות.

הנזילות של קרדן ישראל תלויה מאוד בדיבידנדים מ־UMI, ולכן חולשה זו מחריפה את בעיית הנזילות של קרדן ישראל. בשנה הבאה צפויה UMI להאריך את הזיכיון עם ג'נרל מוטורס. ההערכות הן שמהלך זה יתבצע ללא שינויים מהותיים בזיכיון. אם הזיכיון לא יוארך, מרבית השווי של UMI ייעלם, אולם הסבירות למהלך שכזה נמוכה מאוד.

הדרך שבה אנחנו מתמחרים את השווי של UMI מסתמכת על שווי השוק של המתחרה דלק רכב (יבואנית מאזדה, פורד וב.מ.וו). היקפי ההון החוזר התפעולי של החברות והחוב הפיננסי שלהן יחסית להיקפי הפעילות, דומים. היקף המכירות של UMI בתשעת הרבעונים האחרונים היה 57% ממכירות דלק רכב, אך הרווח התפעולי של UMI בפרק זמן זה עמד על 31.5% בלבד מהרווח התפעולי של דלק רכב.

לאור החולשה של UMI ברבעון האחרון, והרמזים שהיא עשויה להימשך גם בפרק הזמן הקרוב, אנחנו מעריכים את השווי של UMI ב־25% עד 40% משווי השוק של דלק רכב. מכך נובע שווי של 594–940 מיליון שקל ל־UMI ושווי של 240–385 מיליון שקל לאחזקה של קרדן ישראל ב־UMI. הנחות אלו לגבי השווי של UMI מהותיות ביותר בחישוב הערך של קרדן ישראל. השונות בהערכות של אנליסטים שונים לגבי השווי של קרדן ישראל נובעת בעיקר מהערכות שונות לשווי של UMI.

קרדן רכב ירידה הדרגתית ברווח התפעולי

במהלך הרבעון השלישי של 2011 מכרה קרדן ישראל מחצית מאחזקותיה בקרדן רכב לחברת המזרח (שותפתה של קרדן ישראל בשליטה ב־UMI) תמורת 200 מיליון שקל. לאחר העסקה מחזיקה קרדן ישראל בכ־36% ממניות קרדן רכב. תחומי העיסוק המרכזיים של קרדן רכב הם השכרת רכב לטווח קצר וליסינג תפעולי. החברה מבצעת פעולות אלו באמצעות זיכיון על המותג אוויס (Avis). בנוסף מחזיקה החברה בכ־50% מיבואנית רכבי פרארי ומזראטי לישראל ו־34% מחברה העוסקת בהשכרת רכב וליסינג באוקראינה.

תחום הליסינג התפעולי התפתח במהירות עד שנת 2008, בעיקר בשל הצמיחה בתחום ההייטק הישראלי והטבת המס המהותית שהיתה גלומה בשימוש בליסינג. שילוב של העלאה הדרגתית בשווי הגלום בליסינג לעובד, שביטל בפועל את הטבת המס, והמיתון של 2009, שפגע גם בסקטור ההייטק, הקטין מאוד את הביקוש לליסינג, והוביל לצמצום בהיקף הפעילות של קרדן רכב. בשנת 2011 חלה ירידה חדה הן בהכנסות התחום והן ברווח הגולמי שנבע ממנו. בנוסף, העלייה ברמת התחרות בתחום השכרת הרכב הובילה לשחיקה בהכנסות תחום פעילות זה וברווח התפעולי הנובע ממנו בשנת 2011 יחסית לשנת 2010.

גורמים אלו הובילו לירידה הדרגתית ברווח התפעולי של קרדן רכב מרבעון לרבעון במהלך שנת 2011, שנמשכה גם ברבעון הראשון של 2012, והובילה להפסד נקי של החברה בשני הרבעונים האחרונים. המעבר מרווח להפסד הוביל לירידה חדה במחיר מניית קרדן רכב, שמותן באמצעות רכישה עצמית של מניות שביצעה קרדן רכב במהלך החודש.

קרדן נדל"ן נזקי הולילנד מעיקים

קרדן ישראל מחזיקה בכ־75% ממניות קרדן נדל"ן, שפועלת בייזום נדל"ן והשקעה בנדל"ן מניב, וכן מחזיקה בשליטה בחברת אל־הר שהיא קבלן מבצע בבנייה למגורים ולמטרות אחרות.

קרדן נדל"ן נפגעה מהאחזקה שלה בכ־30% מחברת הולילנד. לאחר התפוצצות הפרשה הוקטנו אישורי הבנייה באזור, וכתוצאה מכך ההפסדים שיצרה החברה התעצמו. הולילנד מחקה לקרדן נדל"ן הלוואת בעלים של 72 מיליון שקל, והסיכוי להחזיר אפילו חלק קטן ממנה נמוך מאוד. נכון להיום, השווי של הולילנד במאזני קרדן נדל"ן שלילי ועומד על 17 מיליון שקל, והוא נובע מהצפי שחלק מהלוואה שקיבלה הולילנד מבנק לאומי (שקרדן נדל"ן ערבה על 30% ממנה) לא יוחזר. היקף חלקה של קרדן נדל"ן בהלוואה זו עומד על כ־35 מיליון שקל, והוא צפוי לקטון בהדרגה עם השלמת מכירת דירות גמורות בפרויקט. לכן, מירב הנזק שגרמה הולילנד לקרדן נדל"ן נמצא מאחוריה.

שווי השוק של קרדן נדל"ן עומד על פחות ממחצית מההון העצמי של החברה. פער זה מבטא חשש לפגיעה בתחום ייזום הנדל"ן בעקבות הצפי לירידת מחירים. נכס מהותי במאזני קרדן נדל"ן הוא אחזקה של 50% מבית קרדן. השווי של נכס זה במאזני החברה הוא 150 מיליון שקל. רק כ־80% מהנכס מושכרים, ולכן שיעור התשואה שלו נמוך ועומד על 5.5%.

לזכות קרדן נדל"ן עומדת מכירה של דירות שהשלמת בנייתן צפויה בשלוש השנים הקרובות, ולהערכת החברה, הi יובילו ללרווח גולמי של כ־93 מיליון שקל. ההכרה ברווח תתבצע רק בעת מסירת הדירות, והרווח בפועל תלוי בכך שההנחות של החברה בנוגע להוצאות המיוחסות לבנייה אכן יתממשו.

השווי הנכסי הריביות גבוהות מהרווחים

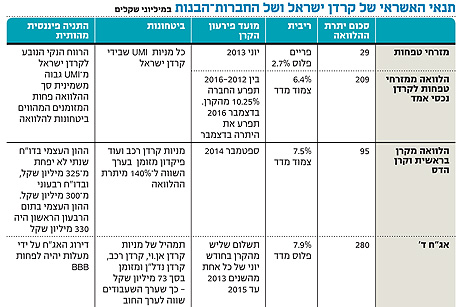

כדי לחשב את השווי הנכסי של קרדן ישראל, אנחנו מחשבים את שווי האחזקות הסחירות של החברה לפי שווי השוק שלהן, את השווי של UMI לפי ההערכה שביצענו, ומפחיתים מסכום זה את החוב הפיננסי סולו של קרדן ישראל ושל החברות־הבנות בבעלות מלאה של קרדן ישראל. חישוב זה משמיט כמה אחזקות לא מהותיות של החברה, אך השמטה זו אינה מהותית מאחר שמרביתן ייצרו לחברה הפסדים בשנה האחרונה.

התוצאה המתקבלת היא שווי נכסי נקי של כ־184 עד 329 מיליון שקל לקרדן ישראל. שווי זה גבוה משווי השוק של המניה, אולם הריביות הגבוהות על החוב הקיים של החברה, וקשיים אפשריים בגלגול החוב, צפויים להמשיך וליצור לקרדן ישראל הוצאות מימון גבוהות. מבנה חוב זה, בשילוב עם הירידה הצפויה ברווחיות UMI ורמת הרווחיות הנמוכה של קרדן רכב, קרדן נדל"ן ו־RR Sat, צפוי לגרום לכך שזרם הרווחים שיגיע לקרדן ישראל השנה מהחברות־הבנות יהיה חלש מזרם הוצאות המימון הצפויות לה.

בעיית המימון נדרש מימוש מסיבי או מכירה

לקרדן ישראל ולחברות־הבנות בבעלות מלאה שלה (בעיקר אמד) היו בתום הרבעון הראשון נכסים נזילים בהיקף של כ־245 מיליון שקל.

היקף המזומנים פחת במהלך הרבעון הראשון לאחר תשלום חלק מקרן החוב לקרנות בראשית והדס. כ־120 מיליון שקל מאותם נכסים נזילים מהווים פיקדונות המהווים ביטחונות להלוואה מקרנות בראשית והדס וממחזיקי אג"ח ד' של החברה. כתוצאה מכך, חצי מהמזומנים שבידי קרדן ישראל מניבים ריבית נמוכה מאוד (מאחר שהם מהווים ביטחונות), ואילו רוב ההתחייבויות שלה משלמות ריבית צמודת מדד גבוהה של 6.4% עד 7.9%. בנוסף, רוב נכסי החברה מהווים ביטחונות לאותן הלוואות.

בעיה נוספת שעומדת בפני החברה היא עומס התשלומים שצפוי בשנים הקרובות, כאשר ביוני 2013 תצטרך החברה לפרוע שליש מהקרן על אג"ח ד' ואת אחת ההלוואות לבנק מזרחי טפחות בהיקף של כ־122 מיליון שקל. הריביות הגבוהות על הלוואות החברה, עומס התשלומים הגבוה וחוסר הגמישות הנובע בגלל הביטחונות, מהווים משקולת בעייתית מעל הפעילות של קרדן ישראל. מצב זה מעודד את האפשרות של מכירת החברה לידי רוכש פוטנציאלי עם יכולות מימון גבוהות יותר, שיוכל להקטין בטווח הקרוב את נטל החוב, או לחילופין של מימושים מסיביים של חלק מהאחזקות המהותיות.

הכותב הוא כלכלן בחברת הייטק

לא התפרסמו תגובות לכתיבת תגובה