השורה התחתונה - להעדיף קונצרני על ממשלתי במחצית השנייה של 2012

בסיכום המחצית הראשונה: הקרנות השקליות הארוכות הובילו את קטגוריית האג"ח עם עלייה של 2.8%. בתחום המניות מככבות קרנות אסיה וארה"ב

03.07.2012, 08:15 | צבי סטפק ורוני אפטר

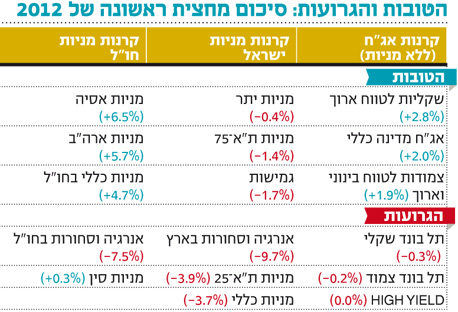

המחצית הראשונה של 2012 כבר מאחורינו. מדדי המניות המקומיים רשמו ירידות שערים בהובלת מניות הבנקים (-9.7%), שותפויות חיפושי הגז ונפט (-9.7%), חברות האחזקה (-15.7%) והתקשורת (-48.6%). מנגד, מניות הטכנולוגיה (28.4%) והבלוטק (23.5%) נהנו מעליות נאות בהשפעת חו"ל. בראי המדדים המובילים: מדד ת"א־25 ירד בכ־2.6%, מדד יתר ת"א מאגר ירד ב־3.8%, ואילו מדד ת"א־75 רשם עלייה קלה של כ־0.6%.

בהתאם לשונות בביצועי המדדים, נרשמה גם שונות רבה בביצועי הקרנות המנייתיות: קרנות מניות יתר (-0.4%) וקרנות מניות ת"א־75 (-1.4%) רשמו את הירידות הנמוכות ביותר ואילו קרנות מניות ת"א־25 (-3.9%) וקרנות אנרגיה בארץ (-9.7%) רשמו את הנפילות החדות ביותר מתחילת השנה.הסחורות צללו

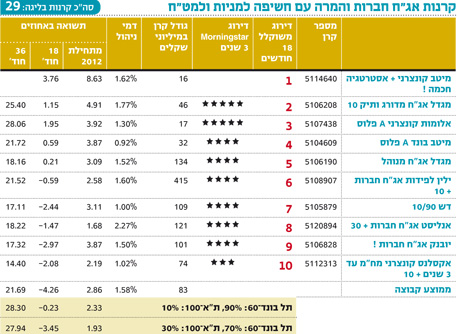

בקרנות מניות חו"ל נרשמו דווקא עליות, שנבעו גם מהפיחות בשער השקל אל מול הדולר בשיעור של כ־3.1% וגם מהעליות שנרשמו לרוב מעבר לים. בראש הטבלה נמצאות קרנות מניות אסיה עם התחזקות של 6.5% ומיד אחריהן קרנות מניות ארצות הברית שעלו בכ־5.7%. עוד בלטו לטובה קרנות מניות אירופה (3.7%) וקרנות שווקים מתעוררים (3.6%). בצד היורדות ניתן למצוא רק את קרנות האנרגיה והסחורות שצללו ב־7.5% לנוכח ירידת מחירי הנפט והסחורות במחצית הראשונה של השנה. במבט קדימה, נראה כי התנודתיות באפיק זה תימשך כל עוד לא יימצא פתרון אמיתי וממשי לבעיות החוב באירופה. עם זאת, מכיוון ששוק המניות המקומי זול, בדגש על מניות הבנקים, אנו בדעה שכדאי לנצל ירידות אלו להגדלה הדרגתית של הרכיב המנייתי. בחלק האג"חי שוב טרפו את הקלפים האג"ח הממשלתיות עם תשואות עודפות מהותיות על פני הקונצרניות: הקרנות השקליות לטווח ארוך (שנתיים ומעלה) ללא חשיפה מנייתית רשמו את התשואות הגבוהות ביותר במחצית הראשונה של השנה, מבין קרנות האג"ח המקומיות, עם עלייה של כ־2.8%. אחריהן נמצאת קבוצת הקרנות שזכתה לגיוסים הגבוהים ביותר השנה - קרנות אג"ח מדינה כללי ללא מניות - עם עלייה נאה של כ־2%.

הקרב על הבונקר

בקרב על הבונקר לא הוכרע המאבק הצמוד בין הקרנות הכספיות לבין הקרנות השקליות לטווח קצר, ובכלל זה קרנות המק"מ היחיד, ושתי הקבוצות רשמו תשואה ממוצעת זהה של כ־1.2%. בצד השני בסקאלת ביצועי קרנות האג"ח ניתן למצוא את הקרנות הקונצרניות, שבחודשיים האחרונים מחקו כמעט את כל העליות מהשליש הראשון של השנה (שהסתכמו בכ־3% בתל בונד עד כ־9% ב־HY) וסיימו עם תשואה אפסית או שלילית קטנה. חשוב להדגיש כי בכל הקבוצות הללו ניתן למצוא פערים גדולים מאוד בין הביצועים של קרנות באותה קטגוריית השקעות - קרנות HY, קרנות מודל פנימי, קרנות AA, קרנות A ועוד. הפערים נובעים בעיקר משיעור החשיפה השונה לאג"ח בענף התקשורת החבוט וחברות האחזקה. הירידות של החודשיים האחרונים מהוות הזדמנות נוחה להגדיל את החשיפה בצורה הדרגתית ומדודה לאג"ח הקונצרניות.

המט"חיות בלטו לטובה

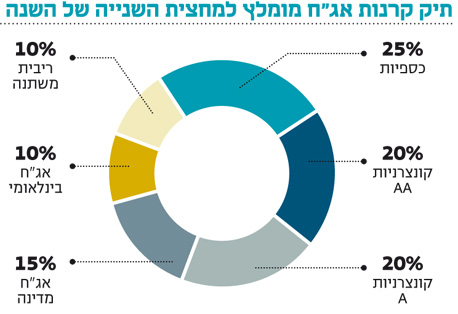

קבוצת הקרנות שספגה את הפדיונות הגבוהים ביותר (בדומה ל־2011) היתה קרנות האג"ח המעורבות עם מניות, וזאת אף שרשמו עליות קלות מתחילת השנה: קרנות אג"ח כללי עד 10% מניות רשמו עלייה של כ־0.6% למרות החשיפה הקונצרנית הגבוהה שלהן, ובעיקר בזכות החשיפה החלקית לאג"ח ממשלתיות, שהצליחו להשאיר אותן בטריטוריה החיובית. מי שבלטו לטובה השנה היו קרנות האג"ח המט"חיות השונות, בדגש על קרנות אג"ח חו"ל יורו ללא מניות שזינקו בכ־6.4%, קרנות אגד חוץ אג"ח שעלו בכ־6.4%, וקרנות אג"ח חו"ל דולר ללא מניות שעלו בכ־5.6%. ההמלצה שלנו למבנה תיק האג"ח להמשך השנה היא להגדיל את החשיפה לקרנות אג"ח קונצרניות על חשבון קרנות אג"ח מדינה תוך הקפדה על מח"מ של עד כשלוש שנים. בפרופיל הסיכוי־סיכון לטווח של שנתיים־שלוש יש עדיפות חזקה לאג"ח קונצרניות על פני הממשלתיות ברמה הנוכחית של התשואות לפדיון.השורה התחתונה: להמשך השנה, בפרופיל הסיכוי־סיכון לטווח של שנתיים־שלוש יש עדיפות חזקה לאג"ח קונצרניות על חשבון קרנות אג"ח מדינה, תוך הקפדה על מח"מ של עד 3 שנים. צבי סטפק הוא יו"ר מיטב. רוני אפטר הוא מנהל קשרי יועצים בבית ההשקעות

לא התפרסמו תגובות לכתיבת תגובה