מה חושפת מהירות הכסף על שוק האג"ח?

הכסף שנשאר בכיסי הצרכנים בארה"ב מלמד כי ההרחבות הכמותיות לא מצליחות להתניע את הכלכלה, אך צפויות לתמוך בשוק האג"ח

רבים טוענים לאחרונה שמשקיעי האג"ח רואים מול עיניהם מציאות שונה לחלוטין ממשקיעי המניות. מדד 500 S&P עלה ביותר מ־8% מתחילת השנה, כאשר לפי טענה זו, האופטימיות של משקיעי המניות אינה עולה בקנה אחד עם תשואות השפל שאנו רואים באג"ח של מדינות הנחשבות לחוף מבטחים.

בפועל, לא רק ששוק האג"ח והמניות לא מנותקים זה מזה, אלא שתשואות האג"ח והריביות המוניטריות הנמוכות משפיעות באופן משמעותי על תמחור המניות ונכסים מרכזיים נוספים.

היום כבר ברור שהדפסות הכסף של הבנקים המרכזיים בעולם לא נועדו רק להורדת עלות ההלוואות לחברות אלא גם לתמוך בשוק המניות. גם תיאוריות המשמשות לצורך הערכות שווי חברות תומכות בקשר זה, כאשר הורדת הריבית וירידת תשואות האג"ח הממשלתיות הארוכות תומכות בעלייה בשוויין.

מכאן ניתן להגיע למסקנה הראשונה והיא הקשר החזק בין התשואות הנמוכות לאווירה החיובית בשוק המניות. התשואות הנמוכות באג"ח הממשלתיות הארוכות, בשילוב עם ריבית מוניטרית נמוכה, תומכות בנכסי סיכון גם בתקופה שהכלכלה הריאלית מקרטעת. זאת למעט מקרים נקודתיים שבהם מפלס הפחד עולה בצורה משמעותית.

מנקודת המבט של שוקי ההון, מדיניות הדפסת הכסף שמבצעות מדינות רבות בעולם עובדת מצוין. שוקי המניות, האג"ח הממשלתיות והאג"ח הקונצרניות הציגו עליות יפות בשנה האחרונה, אלא שהכלכלה הריאלית הולכת ודועכת בצורה אטית. בעיית האבטלה והביקושים המתונים במדינות המערב ממשיכים להעיק, שכן מרבית הכסף המודפס משמשת לחיזוק מאזני הבנקים ולא להלוואות חדשות שעשויות להניע צמיחה אמיתית בכלכלה.

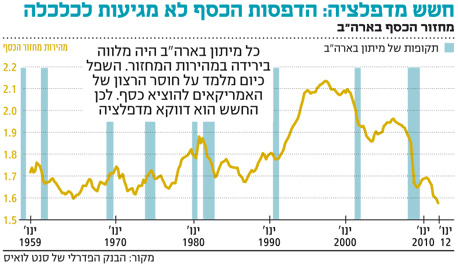

אחד המושגים הממחישים היטב את חוסר האפקטיביות של הדפסת הכסף על הכלכלה הוא "מהירות המחזור של

הכסף" - התוצר חלקי כמות הכסף. למעשה, מדובר במספר הפעמים הממוצע הנספר בתוצר, שבהם נעשה שימוש במטבע מסוים לרכישת מוצר או שירות. זהו משתנה ריאלי שלא תלוי ברמת המחירים במשק.

מדו"ח שפרסם בשבוע שעבר אחד הבנקים המרכזיים בארה"ב עולה תמונה עגומה שלפיה מהירות המחזור של הכסף בארה"ב נמצאת בשפל. יש לציין כי בכל אחת מהשנים שארה"ב היתה במיתון, מחזור הכסף היה בירידה (ראו גרף). הרצון של האמריקאים בתקופה זו לשמור את הכסף "בכיס" זמן רב עד לרכישת מוצרים, מסביר היטב את העובדה שלמרות ההדפסות הרבות אין סימנים לאינפלציה אלא להפך. תמונה זהה ניתן לראות גם באירופה.

האטה בכלכלה המלווה בהורדת המינוף בשווקים רק מגדילה את הסיכוי לדפלציה בחלק ממדינות העולם. אם נוסיף למשוואה את האבטלה הגבוהה, הביקושים הנמוכים והצמיחה האנמית, אין פלא שלפי קרן המטבע הבינלאומית אירופה נמצאת בסכנת דפלציה.

במקביל, בשבוע שעבר אמר נגיד הבנק המרכזי של ארה"ב בן ברננקי כי הבנק מוכן להשיק תוכניות הרחבה נוספות לפי הצורך. בהתחשב בכך שגם באירופה מנצחת הטענה שהרחבה כמותית היא הדרך ליציאה מהבוץ הכלכלי, אנו צפויים להמשך הדפסת כסף. מכאן אנו מגיעים למסקנה כי הריבית בעולם תישאר נמוכה לאורך זמן ותלווה בהמשך הדפסת כסף.

בעקבות כך, קל להבין את הראלי השקט שמספק לנו האפיק הקונצרני בשלושת השבועות האחרונים. מדדי תל בונד הוסיפו בתקופה זו כ־2.5%. תשואה מדהימה, במיוחד בהתחשב בסימני השאלה הרבים לגבי כושר החזר החוב של חברות רבות.

הפער בין אפקטיביות ההרחבות המוניטריות על הכלכלה הריאלית לעומת האפקטיביות שלהן על המערכת הפיננסית יכול להימשך ולהוביל לעליות נוספות באפיק הקונצרני.

רבים מהמשקיעים וממנהלי החברות מקווים שלמרות הירידות בשווקים בשישי האחרון, הפחד לא יחזור בצורה קיצונית לשווקים בחודשים הקרובים. אז עוד יתברר שהבנקים המרכזיים סידרו שוב חנינה לחברות ולמשקיעים שזוכים למחיקת ההפסדים הכבדים מתיקי ההשקעות.

עליית מחירי הסחורות, בעיקר בשל בצורות בעולם, והתחזקות הדולר מול השקל, משהים מעט את המשך ירידת המחירים בארץ. עם זאת, אנו מעריכים שמדובר בתיקון בלבד וכי התמונה הכוללת לא תשתנה בקרוב. ההאטה במשק, האווירה הציבורית ורמות המחירים הגבוהות מעוררות שאלות לגבי החשש מדפלציה גם בישראל. כמובן שככל שדיבורים על סיכון הדפלציה יגברו, כך גם האפיק השקלי הממשלתי ימשיך ליהנות מירידת תשואות.

השורה התחתונה: המשך הדפסות הכספים וסביבות הריבית הנמוכות צפויים לתמוך בהמשך העליות בנכסי הסיכון, כל עוד הפחד לא יחזור בצורה קיצונית לשווקים.

זיו שמש הוא מנכ"ל קרנות הנאמנות והפיננסים במנורה מבטחים. דרור גילאון הוא סמנכ"ל השקעות במנורה מבטחים קרנות נאמנות

לא התפרסמו תגובות לכתיבת תגובה