צילום: אוראל כהן

צילום: אוראל כהן

על כל שאלה תשובה

הכלכלן פול קרוגמן טען בבלוג שלו שלפי עקום התשואות של אג"ח ארה"ב הצמודות, מי שמשקיע בהן לתקופה של פחות מ־20 שנה, בעצם משלם לפד כדי שייקח ממנו את הכסף. איך זה קורה?

הכלכלן פול קרוגמן טען בבלוג שלו שלפי עקום התשואות של אג"ח ארה"ב הצמודות, מי שמשקיע בהן לתקופה של פחות מ־20 שנה, בעצם משלם לפד כדי שייקח ממנו את הכסף. איך זה קורה?

אסף, חיפה

פרופ' פול קרוגמן, חתן פרס נובל לכלכלה לשנת 2008, נחשב למומחה בעל שם עולמי ולאחד הכלכלנים המשפיעים בעולם. קרוגמן, שזיהה את בועת האינטרנט עוד בהתהוותה, הרחיק לכת בתחזית שסיפק שלפיה "עד 2005 יתברר שהשפעת האינטרנט על הכלכלה היא לא יותר גדולה מזאת של מכונת הפקס". אלא שבניגוד לנבואתו המביכה על האינטרנט, קביעתו בנוגע לאג"ח ממשלת ארה"ב מוצדקת ומטרידה.

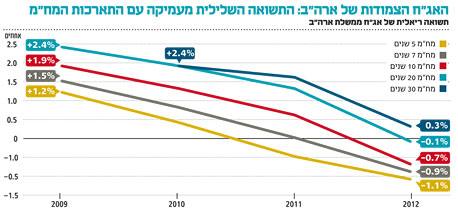

כמה גורמים, שיורחבו בהמשך, אחראים לכך שהתשואה הריאלית עבור מי שירכוש היום איגרות חוב של ממשלת ארה"ב היא שלילית. כלומר, מחיריהן הגבוהים של האג"ח לא מאפשרים אפילו לשמור על ערך הכסף. לשם המחשה, רכישת אג"ח של ממשלת ארה"ב לחמש שנים תניב למשקיע תשואה ריאלית שנתית שלילית של 1.1%. אם האינפלציה תהיה 2% בשנה, אז לכאורה המשקיע "ירוויח" בשנה כ־0.9%, אולם ערך הכסף שלו נשחק כתוצאה מהאינפלציה.

רכישת אג"ח של ממשלת ארה"ב במחיריהן הנוכחיים היא הכרה מראש של המשקיע בכך שלא יוכל לשמור על הערך של חסכונותיו.

ירידת התשואות נמשכת

התופעה יוצאת הדופן הזו איננה בגדר "חדשות חמות". גם לפני שנה התשואה על אג"ח של ממשלת ארה"ב לחמש שנים היתה שלילית, אלא שהמגמה החריפה. המחירים הנוכחיים מייצגים הפסדים גבוהים יותר, וגם אג"ח ארוכות יותר החלו להיסחר במחירים המייצגים תשואות שליליות.

הדרך היחידה להרוויח מרכישת אג"ח הנסחרת בתשואה שלילית היא כאשר מגמת ירידת התשואות נמשכת ומייצרת למשקיע רווחי הון. למעשה, ניתן להתייחס לכך כאל מצב שבו המשקיע קונה במחיר גבוה, אך מצליח למכור במחיר גבוה יותר. לפני שלוש שנים התשואה הריאלית על אג"ח ממשלת ארה"ב לעשר שנים היתה 1.9% לעומת תשואה שלילית של 0.7% כיום. הפער בין התשואות (2.6%) ייצר למשקיעים רווחי הון אדירים העולים על 20% במשך שלוש שנים.

עם זאת, ההפסד עלול להיות גבוה יותר ובהרבה. די בכך שהמשקיעים בעולם יפתחו ציפיות שהריבית בארה"ב תעלה בעתיד הקרוב כדי לגרום להפסדים כואבים שתשואה שנתית שלילית של 1.1% תיראה לידם כמו זכייה בפיס.

ההפסד גדל עם המח"מ

עוצמת הנזק גדלה ככל שהמח"מ ארוך יותר. לשם המחשה, בתרחיש שבו התשואות על אג"ח ממשלת ארה"ב יעלו ב־1% בלבד, המשקיעים באג"ח לחמש שנים צפויים לאבד כ־5% מכספם, ואילו המשקיעים באג"ח ל־20 שנה צפויים לרשום הפסד של כ־20%. לתופעה זו יש שני גורמים מרכזיים:

כתוצאה מהריבית הנמוכה למשקיעים אין אלטרנטיבות חיסכון ראויות, ולכן הם מזרימים ביקושי עתק לאג"ח ומעלים את מחיריהן.

- בעלי הון ומנהלי השקעות ברחבי העולם החוששים מקריסת גוש היורו ומהעמקת המיתון העולמי מאמצים גישה של "שימור הכסף" כדי שיוכלו להשתמש בו כשמחירי הנכסים הפיננסיים יהיו נמוכים יותר. אלו מוצאים נחמה באג"ח של ממשלת ארה"ב שנתפסות בעיני רבים כ"מקלט בטוח" שאליו נמלטים בשעת צרה. לדידם, מוטב להשקיע בנכס בטוח ולקבע הפסד קטן מהאפשרות להפסיד בגדול בהשקעות אחרות.

תופעת התשואות השליליות לא מאפיינת רק את השוק בארה"ב. גם בישראל האג"ח הממשלתיות הצמודות למדד לטווח קצר מציעות תשואה שלילית של 0.44%, אך ליד התשואות של אג"ח ארה"ב הן נראות כמו מציאה של ממש. נוסף לכך, האג"ח בישראל לטווח בינוני וארוך עדיין מספקות תשואות חיוביות שמגיעות עד ל־3.7%.

לא התפרסמו תגובות לכתיבת תגובה