צילום: יריב כץ

צילום: יריב כץ

מחצית ראשונה בתעשיית ניהול התיקים: תיק 10/90 בולט עם 1.3% תשואה

התרומה העיקרית לתשואה הגיעה מהחשיפה הגוברת של מנהלי ההשקעות לאג"ח ומניות חו"ל, שבין היתר נהנו גם מהתחזקות הדולר

מדד מנהלי התיקים של קלי שוקי הון מציג את ביצועי מנהלי ההשקעות במסלולים הפופולריים ביותר בקרב המשקיעים הפרטיים, לפי החשיפה שלהם למניות. המדד מבוסס על מאות תיקי לקוחות המנוהלים על ידי מנהלי השקעות, בהם אנליסט, כלל פיננסים, אי.בי.אי, ילין לפידות, מגדל שוקי הון, אלטשולר שחם, פסגות, תמיר פישמן, מיטב וטנדם קפיטל. יחדיו מנהלים גופים אלו כ־70 מיליארד שקל, המהווים כ־80% מהענף.

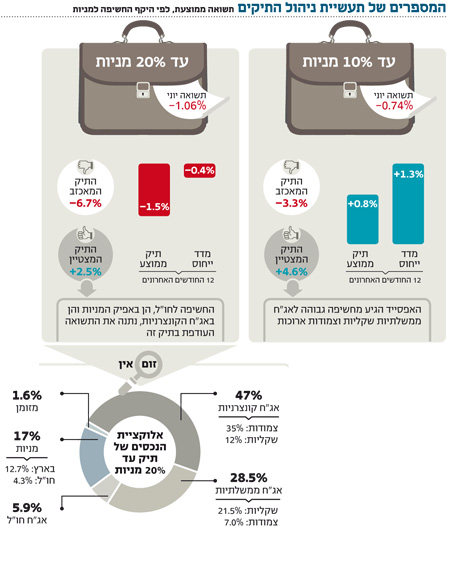

ממבט כללי על תעשיית ניהול התיקים עולה כי תיקים שהחזיקו בחשיפה גבוהה לאג"ח ומניות חו"ל עם חשיפה לדולר, נהנו מתשואה עודפת ותוספת של עליית המטבע, שחצה לאחרונה את רף 4 השקלים. גם האפיקים הסולידיים הפגינו בתקופה סוערת זו יציבות ועליות. תיקים בעלי אחזקה גבוהה של אג"ח ממשלתיות ואחוז גבוה יותר של מזומנים (או שווי מזומנים כמו קרנות כספיות מק"מ ופיקדונות) הניבו תשואות עודפות.

מתחילת השנה הניב מסלול עד 10% מניות תשואה ממוצעת של 1.28%, בדומה לתשואה שהניב מדד הייחוס (המורכב בחלק המנייתי ממדד ת"א־100 ובחלק האג"חי ממדד אג"ח כללי). ב־12 החודשים האחרונים הניב התיק הממוצע במסלול זה תשואה של 0.78% בסטיית תקן של 1.01. יש לציין כי התיק הטוב ביותר במסלול עד 10% מניות הניב תשואה של 4.6%, לעומת התיק הנמוך ביותר במסלול זה שאיבד 3.3%.

במסלול עד 20% מניות הסתכמה התשואה הממוצעת מתחילת השנה ב־0.91%, נמוך יותר ממדד הייחוס שעלה ב־0.98%. ב־12 החודשים האחרונים איבד המסלול הזה בממוצע 1.46% בסטיית תקן של 1.63. עם זאת, היו מנהלי תיקים שהצליחו בתקופה זו להציג תשואות גבוהות יותר. תשואת התיק הטוב ביותר במסלול עמדה על 2.5% לעומת התיק הנמוך ביותר במסלול שהציג ב־12 החודשים האחרונים תשואה שלילית של 6.7%.

מסלול עד 30% מניות הניב מתחילת השנה תשואה חיובית של 0.81% - גבוה יותר ממדד הייחוס שרשם עלייה של 0.68% בלבד.

ב־12 החודשים האחרונים הציג מסלול זה תשואה שלילית של 2.3% בסטיית תקן של 2.01, כאשר התיק הטוב ביותר רשם תשואה של 2.8% והתיק הנמוך ביותר איבד מערכו 8.1%.

בטור זה בחרנו לרדת רזולוציה ולהתמקד בהתנהגות מנהלי התיקים במסלול 20/80. במבט כולל, התנודתיות הגבוהה בשווקים הובילה רבים מהמנהלים להוריד את פוזיציית המניות בתיק ל־17%, כאשר בתחילת השנה החשיפה למניות בתיק עמדה על 19% מהתיק. החשיפה לאפיק השקלי (33.5% מהתיק) מושגת על ידי אג"ח ממשלתיות במח"מ ממוצע של 3.5 שנים. החשיפה לאפיק הצמוד (42% מהתיק) נעשית כיום בעיקר דרך אג"ח קונצרניות במח"מ ממוצע של 3.4 שנים. מנהלי התיקים העידו כי בתקופה זו הם מעדיפים להחזיק יותר אג"ח קונצרניות צמודות, שכן פוטנציאל התשואה בהן גבוה יותר מהממשלתיות.

השורה התחתונה

תיקים בעלי אחזקה גבוהה של אג"ח ממשלתיות הניבו תשואות עודפות על מדדי הייחוס

מתודולוגיה: מדד מנהלי התיקים של קלי שוקי הון מבוסס על מאות תיקי לקוחותיה. החברה עוסקת בשיווק גמל ותיקי השקעות המנוהלים על ידי רוב בתי ההשקעות בענף. התשואה המוצגת היא לאחר ניכוי דמי ניהול ועמלות, ולפני ניכוי מסים וכל הוצאה אחרת. נתוני התשואות נלקחים מתיקים שבמהלך התקופה הנמדדת לא בוצע בהם שינוי מדיניות. מדד הייחוס מורכב ממדד ת"א־100 וממדד האג"ח הכללי בהתאם למדיניות המסלול. תשואות מדדי הייחוס כוללות הפחתת דמי ניהול וכן ניכוי עמלות בשיעור של כ־1.2% שנתי. התשואות המוצגות מתייחסות לתיק השקעות ספציפי או לממוצע של תיקי השקעות והרכבם אינו תואם בהכרח את הרכב תיק ההשקעות האישי, מאחר שתיק השקעות מותאם לצורכי הלקוח ולטעמיו. אין בתשואות העבר להעיד על יכולתו של מנהל התיקים להשיג תשואות דומות בעתיד.

יובל לרר הוא מנהל שיווק בקלי שוקי הון. עינב אביסרור היא אנליסטית בקבוצת קלי

לא התפרסמו תגובות לכתיבת תגובה