צילום: shutterstock

צילום: shutterstock

חיים בהקפה: מתקשים לחסוך, שוקעים בחובות

ל־50% מהישראלים אין חסכונות מלבד קרן הפנסיה, ל־30% יש מינוס קבוע בבנק, ל־70% אין חסכונות מההורים ו־50% לא מצליחים לחסוך לילדים שלהם עצמם. ואם זה לא מספיק, אז 55% מהאנשים שלא מצליחים לחסוך גם נמצאים בחובות באופן קבוע. כל זה לא מפריע ל־61% מהישראלים לקחת משכנתא לקניית דירה. סקר כלכליסט בשיתוף מכון מדגם מציג איך נראים החיים מהיד לפה

1. הישראלים - תמונת מצב

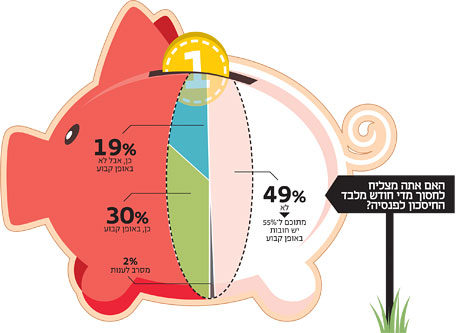

למחצית מהאוכלוסייה, 49% ליתר דיוק, אין כל חיסכון קבוע מלבד החיסכון לפנסיה. זהו הממצא הבולט ביותר בסקר שנעשה לבקשת "כלכליסט" על ידי מכון המחקר מדגם, בראשות מנו גבע. לא תוכנית חיסכון לילדים, לא פק"מ ליום סגריר ולא תיק מניות סולידי. כלום. ואלה שיש להם לפחות פנסיה, הם בני המזל.

2. לא חוסכים

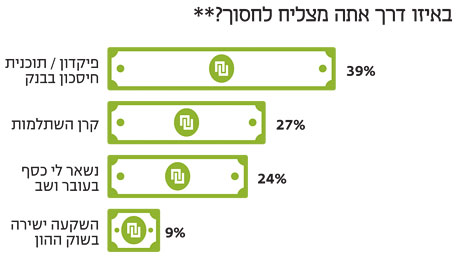

מי שכבר מצליח לחסוך עושה זאת בעיקר באמצעות פיקדונות בבנקים (39% מהנשאלים) וקרנות השתלמות (27% מהנשאלים). 24% מהנשאלים פשוט משאירים את היתרה בחשבון העו"ש, ורק מיעוט משקיע באופן ישיר במניות, איגרות חוב וקרנות נאמנות (9% מהנשאלים).

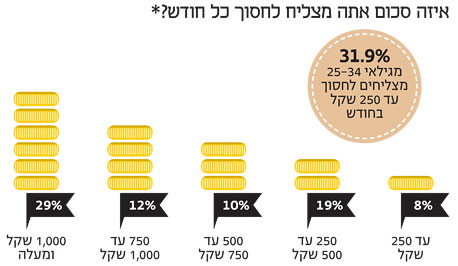

ואם כבר חוסכים, כמה חוסכים? 27% מצליחים לחסוך עד 500 שקל בחודש, ו־22% חוסכים בין 500 ל־1,000 שקל בחודש.

באופן מפתיע קרוב ל־30% העידו שהם מצליחים לחסוך יותר מ־1,000 שקל מדי חודש. זו השכבה היחידה שממש מצליחה לבסס לעצמה רזרבות למקרה של אירוע פיננסי בלתי צפוי, כמו מכונת כביסה שהתקלקלה, ניתוח רפואי פתאומי או סתם אוטו שצריך להחליף. פילוח מעמיק יותר של הסקר גילה כי היכולת לחסוך סכום גדול שמורה רק למי שהכנסתם גבוהה מהממוצע - כמעט 40% מבעלי הכנסה זו מצליחים לחסוך יותר מ־1,000 שקל בחודש, לעומת 13% בלבד בקרב מי שהכנסתם נמוכה מהממוצע. לכן, מי ששכרם מתחת לממוצע לא באמת יכולים להעמיד הון עצמי גבוה מספיק כדי לרכוש דירה, למשל, בלי לקחת משכנתא עצומה.

סכום החיסכון החודשי גדל עם הגיל: כמעט שני שלישים מבני 65 ומעלה מצליחים לחסוך יותר מ־1,000 שקל בחודש, ככל הנראה משום שבגיל זה תשלומי המשכנתא כבר הסתיימו וכך גם ההוצאות הכבדות הכרוכות בגידול הילדים.

בקרב כל אחת משכבות הגיל האחרות, רק כרבע מהחוסכים מצליחים לחסוך יותר מ־1,000 שקל לחודש.

3. שקועים בחובות

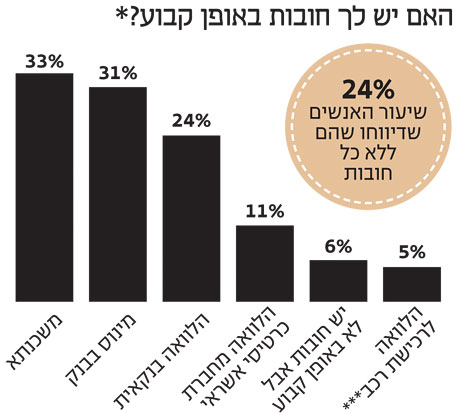

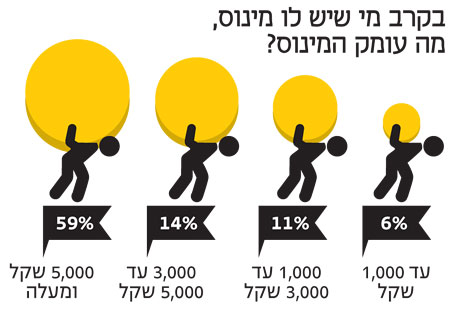

בצד השני של המאזן מופיעים החובות. בתשובה לשאלה "האם יש לכם חובות?", רוב הנשאלים ענו תחילה שלא, אך כשהשאלה שונתה ל"האם יש לכם משכנתא?", שליש מהנשאלים שינו תשובתם ל"כן". נראה שהישראלי הממוצע לא תופס משום מה את המשכנתא שלו כחוב, אף שמדובר בהלוואה שמגיעה לעתים ליותר ממיליון שקל. מלבד המשכנתא, ל־31% מהישראלים יש מינוס קבוע בעו"ש, ויתרת החובה של רובם -59% מהם - גבוהה מ־5,000 שקל. המינוס העמוק נכון לכל שכבות הגיל, למעט בקרב הפנסיונרים - רק לשליש מהם יש יתרת חובה של יותר מ־5,000 שקל.

בניגוד לציפיות, ככל שרמת ההכנסה של הנשאלים עולה, כך המינוס שלהם עמוק יותר. כך, ל־52% מבעלי הכנסה מתחת לממוצע יש מינוס של יותר מ־5,000 שקל, לעומת 72% בקרב מי שהכנסתם מעל לממוצע.

כשחלק גדול כל כך מהציבור נמצא במינוס עמוק כל כך, אין פלא שמעמד הביניים לא עומד מדי שנה במבחן ה־8,000 שקל של "כלכליסט", שבוחן את היכולת להתמודד עם הוצאה לא מתוכננת והכרחית בגובה 8,000 שקל. מלבד המשכנתא והמינוס, 24% מהציבור צריכים להחזיר לבנקים הלוואות שלקחו, 11% חייבים כסף לחברת האשראי ועוד 5% מחזירים בכל חודש כסף לחברה שממנה קנו את הרכב המשפחתי. בשורה התחתונה, רק ל־24% מהציבור אין חובות כלל.

והנה הנתון המטלטל באמת שעולה מהסקר: כשבודקים איזה שיעור מהאנשים שענו שאינם מצליחים לחסוך נמנים עם אלו שנמצאים בחובות באופן קבוע, מתברר שהתשובה היא יותר ממחציתם - 55%. יותר מחצי מהאנשים שלא חוסכים מלבד הפנסיה נמצאים בחובות באופן קבוע. זהו מינוף מהסוג הגרוע ביותר, כזה שאינו מתבסס על נכסים ממשיים בצד השני של המאזן.

4. לא מקבלים כסף מההורים

האם המצב היה שונה בדור הקודם? האם ההורים או הסבים שלנו הצליחו לחסוך כסף עבורנו, בעוד שאנו מתקשים לחסוך מספיק לילדים שלנו? האם הדור הנוכחי של זוגות צעירים מצליח לרכוש דירות רק משום שלהוריו יש די חסכונות כדי לסייע, פריבילגיה שלא תהיה לדור הבא?

בניגוד לתחושת הבטן המוקדמת, נתוני הסקר מפתיעים ומגלים כי בשום שלב הישראלים לא הצליחו לחסוך די כסף לדור הבא, וממילא הם לא מצליחים לעשות זאת גם היום. מרבית הנשאלים בקרב כל שכבות הגיל ענו כי הוריהם לא הצליחו לחסוך עבורם סכום משמעותי של כסף. למעשה, שיעור הנשאלים שהוריהם לא חסכו עבורם כסף עולה עם הגיל — מ־60% בקרב בני 25–34 עד ל־90% בקרב בני 65 ומעלה.

במקביל, 48% מהנשאלים שיש להם ילדים לא מצליחים לחסוך עבורם באופן קבוע. שיעור זה דומה בקרב כל קבוצות הגיל. כך, בקרב בני 35–44 ל־41% אין חסכונות לילדים, ובקרב בני 45–54 ל־49% אין חסכונות לילדים. בקרב בני הגילים המבוגרים יותר, שיעור אלו שאין להם חיסכון לילדים אפילו גבוה יותר. במילים אחרות, בכל שכבת גיל רוב הישראלים לא מצליחים לחסוך לילדים. במילים אחרות, היכולת לחסוך לילדים הופכת לממשית יותר עם השנים, אם כי לא בממדים מספיקים.

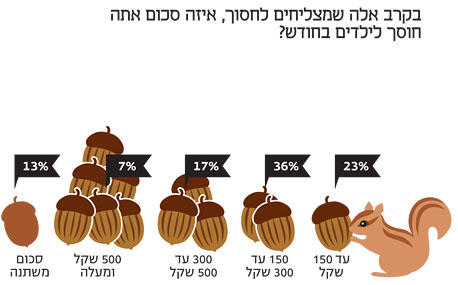

ואם כבר הישראלים חוסכים לילדים, הרי שהסכומים אינם גבוהים מאוד. בקרב אלה שמצליחים לחסוך לילדיהם, כמעט 60% חוסכים עד 300 שקל בחודש בלבד ו־13% פשוט סוגרים סכומי כסף משתנים בכל פעם שהדבר מתאפשר. כדי לקבל פרופורציה, חיסכון של 300 שקל בחודש במשך 18 שנה בריבית שנתית של 2%, יניב בסופו של דבר 78 אלף שקל — סכום לא מבוטל, אבל מספיק רק למטרה כמו רכישת תואר, ודאי לא לרכישת דירה.

5. אבל קונים דירה בכל זאת

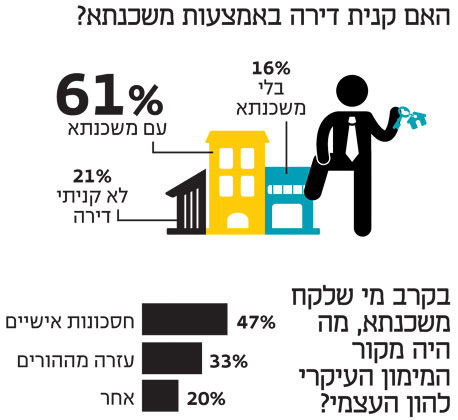

עם חסכונות כל כך מצומקים ומינוס כל כך עמוק בבנק, איך קורה שעל פי הסקר 61% מהציבור רוכשים דירות באמצעות משכנתא, ועוד במחירי השיא של ארבע השנים האחרונות?

הסברה כי ההון העצמי של ההורים הוא מקור המימון העיקרי, שמאפשר לזוגות צעירים לקחת משכנתא, מקבלת אישוש חלקי בסקר. שליש מקרב נוטלי המשכנתאות ענו כי העזרה הכספית מההורים היתה המקור העיקרי להון העצמי שהציגו לבנק כדי לקבל את המשכנתא.

עם זאת, כמעט מחצית מלוקחי המשכנתאות ענו כי השיגו את ההון הראשוני לרכישת הדירה באמצעות חסכונות אישיים שלהם. אבל משום שמרבית הישראלים לא מצליחים לחסוך סכומים משמעותיים באמת, קשה להימנע מהמסקנה שאותם רוכשי דירות פשוט לקחו משכנתא במינוף גבוה מאוד.

* הסקר הטלפוני נערך בקרב מדגם מייצג של כ־500 מרואיינים בגילי 25+ באוכלוסייה היהודית בישראל. איסוף הנתונים התבצע ב־19-25 ביולי. טעות הדגימה המרבית היא 4.5%.

133 תגובות לכתיבת תגובה