צילום: בלומברג

צילום: בלומברג

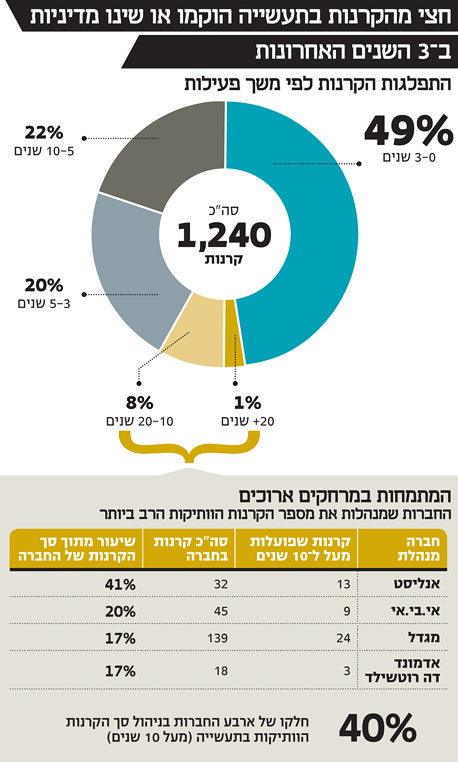

קרנות למרחקים קצרים

בשוק שרובו נטול נתונים ארוכי טווח, יכולת הניתוח של ביצועי הקרנות נפגעת. אבל יש קרנות שמוכיחות שאפשר גם אחרת

לאור מורכבות הבחירה בקרנות נאמנות, ניתוח ביצועי העבר שלהן לאורך זמן הוא מרכיב משמעותי מאוד לבחינת יכולות הניהול של הקרנות ולהשוואה בין ביצועיהן. שינוי מהותי במדיניות ההשקעות של קרן הופך את ביצועיה בעבר ללא רלבנטיים, ולמעשה תשואות העבר של קרנות אלה "נמחקות".

התפתחות שוק הקרנות בישראל בעשור האחרון כללה שינויים רגולטוריים ומבניים שהביאו, בין היתר, להנפקתן של מאות קרנות. כפי שהוזכר, החוק הישראלי מאפשר למנהלי הקרנות לערוך שינויים במדיניות ההשקעות, כאשר לא פעם מנהלים עושים שימוש בחוק זה ומשנים מדיניות של קרנות שביצועיהן בעבר היו נמוכים. גורם שלקרנות רבות אין ביצועי עבר (Track Record). מבדיקה שערכנו, עולה כי כמעט 50% מהקרנות בישראל מנוהלות פחות משלוש שנים באותה מדיניות השקעה.

כ־20% מהקרנות המנוהלות בישראל פועלות תחת אותה מדיניות השקעה בטווח זמן שנע בין שלוש לחמש שנים, וכ־20% נוספות מנוהלות תחת אותה מדיניות בתקופה של 10–5 שנים. בסך הכל כ־90% מהקרנות הישראליות מנוהלות באותה מדיניות השקעה פחות מעשר שנים, דבר שמעיד לכאורה על צעירותו של השוק, וזאת אף שהקרן הראשונה בישראל הוקמה לפני כ־80 שנה - עוד בטרם הקמת המדינה. הקרן הוקמה בראשית שנות השלושים של המאה הקודמת בבנק אנגלו פלסטינה - אפ"ק (שהפך בבוא היום לבנק לאומי).

המקומיות לא עומדות בסטנדרטים העולמיים

כדי לספק פרספקטיבה רחבה יותר, אסביר כי לאור מורכבות הבחירה בקרנות הנאמנות, נעזרים בנקים וגופים מייעצים אחרים ברחבי העולם במערכות ייעוץ ודירוג. המערכות בוחנות את ביצועי העבר של הקרנות כדי להשוות ביניהן, לנתח את יכולת הניהול של המנהלים שלהן ולספק המלצת השקעה. ככל שבוחנים את ביצועי הקרנות לטווח זמן ארוך יותר, רמת המובהקות של המדדים הסטטיסטיים עולה וניתן לסמוך יותר על תוצאות המודלים. בנוסף, ככל שזמן הניתוח ארוך יותר, ניתן להניח כי התקופה הנבחנת מקיפה תנאי שוק רבים יותר, ועל כן מלמדת על יכולותיו של מנהל הקרן להתמודד הן עם שוק עולה והן עם ירידות בשווקים.

על פי רוב, הזמן המינימלי לבחינה של קרן נאמנות בעולם עומד על שלוש שנים ומערכות הייעוץ ישאפו לבחון את ביצועי הקרנות לאורך שלוש, חמש ועשר שנים ברציפות לשם גיבוש המלצת השקעה. בישראל, כאמור, כמעט חצי מהקרנות שינו מדיניות או הוקמו בשלוש השנים האחרונות. לפיכך, אילו היו קרנות הנאמנות בישראל נבחנות בסטנדרטים המקובלים בשווקים הפיננסיים המפותחים, 605 קרנות לא היו מסוקרות כלל, ועל כן לא היה ניתן להמליץ על השקעה בהן.

תופעה נוספת המלמדת על צעירותו של השוק היא הנגישות לנתונים. בבורסה לני"ע מתפרסמים השערים של קרנות נאמנות, אולם למרבה ההפתעה, ניתן לצפות בנתונים רק ממאי 2003. גם נתונים הנוגעים למדדי הבורסה עצמה מתפרסמים באתר הבורסה רק מינואר 2000, אף שהבורסה החלה לפרסם מדדים עוד ב־1984. קבלת נתונים ישנים יותר כרוכה בעלות נוספת - לא כך, לדעתי, צריכה לנהוג המערכת אם מטרתה היא היא לחנך להשקעה לטווח ארוך ולעודד אותה.

לצפייה בקרנות הוותיקות של התעשייה לחץ כאן

מהבדיקה שביצענו, עולה כי מתוך 1,240 הקרנות בישראל רק 116 קרנות נאמנות מנוהלות באותה מדיניות השקעה יותר מעשר שנים - פחות מ־10%. הגופים המובילים מבחינת ותק הקרנות שאותן הן מנהלים הם אנליסט, אי.בי.אי, מגדל ורוטשילד. מי שהיה משקיע 100 אלף שקל בקרן אנליסט מניות כאשר היא הונפקה, לפני 25 שנה, היה מקבל היום כמעט 3.5 מיליון שקל, במונחים נומינליים. זאת, לעומת תשואה של 2,010% שהשיג מדד מניות והמירים באותה תקופה.

אילו אותו משקיע היה בוחר באפיק סולידי יותר של אג"ח ממשלתיות, והיה משקיע לפני 28 שנה בקרן מיטב אג"ח מדינה, היו 100 אלף השקלים שלו הופכים לכמעט 1.12 מיליון שקל.

בהשקעות קיים יתרון ברור לזמן. השקעה לטווח ארוך מאפשרת למנהל להשקיע בנכסים שבסופו של דבר מניבים תשואות עודפות. לעומת זאת, כאשר הקרנות נבחנות בטווח זמן קצר - שנה, חודש ואף באופן יומי, קיימת רגישות גבוהה לתנודתיות.

מנהלים הנמדדים בטווחי הזמן הקצרים יימנעו מהשקעה בנכסים שעלולים להיות תנודתיים ביחס למדד הייחוס. לעומתם, עבור מנהלים המשקיעים לטווחים ארוכים, התנודתיות של הקרן בטווח הקצר אינה מהווה שיקול מכריע בבחירת הנכסים.

בישראל אין תרבות פיננסית להשקעה לטווח ארוך, ולמעשה משך הזמן הממוצע להשקעה בקרן נאמנות הוא פחות משנה. גם מערכות הייעוץ בבנקים שמדרגות את הקרנות, מכוונות את היועצים להמליץ ללקוחות על הקרנות שביצועיהן היו הטובים ביותר במהלך השנה האחרונה. מצב זה מעודד קרנות שביצועיהן נמוכים מהממוצע, לשנות את מדיניות ההשקעה.

מנהלים מכווני השקעה ארוכת טווח

למרות המצב הבעייתי בתעשייה, ישנם מנהלים שמכוונים את ההשקעות בקרנות לטווחי זמן ארוכים. מנהלים אלה לא נוטים לערוך שינויים במדיניות הקרנות. ניהול הקרנות לאורך זמן באותה מדיניות השקעה נובע או מאידיאולוגיה ואמונה בדרך שבה יש לנהל השקעות או מכך שאין להם תלות במערכות הבנקאיות. אולם נכון להיום, מספר המנהלים הנוקטים ניהול לטווחי זמן ארוכים הוא קטן מאוד.

להערכתנו, יש מקום למגוון רחב של קרנות, הן לכאלה שמנוהלות לטווחי זמן קצרים ומקדישות תשומת לב רבה יותר לתנודתיות ולביצועים מול מדד הייחוס בטווחים הקצרים והן לקרנות המנוהלות לטווחי זמן ארוכים ויכולות, על פי שיקול דעתם של המנהלים, להניב לעתים ביצועים שהנם רחוקים ממדד הייחוס.

את הקרנות יש להתאים לאופי הלקוח ולסוגים השונים של צרכיו (קרן המנוהלת לטווח זמן מוגדר עבור השקעה שמוגדרת לאותו הטווח).

יש לציין שרשות ני"ע נמצאת בשלבים אחרונים של שינוי החוק, ובעתיד הקרוב לא יהיה ניתן לערוך יותר שינויים במדיניות הקרנות. זהו צעד ראשון לבנייתו של שוק קרנות בוגר יותר ואולי בעל מגוון רחב יותר של קרנות — הן לטווחים הקצרים והן לארוכים.

השורה התחתונה

היכולת הרגולטורית של הקרנות לשנות מדיניות השקעה ובפועל "למחוק" את ביצועי העבר, ביחד עם מערכות הייעוץ בבנקים, שמדרגות את הקרנות לפי ביצועי השנה האחרונה, מעודדת שינוי מדיניות בתדירות גבוהה. המשמעות: פגיעה ביכולת להעריך את ביצועיהן

הכותבת היא אנליסטית ב־UBS Wealth Management

לא התפרסמו תגובות לכתיבת תגובה