צילום: בלומברג

צילום: בלומברג

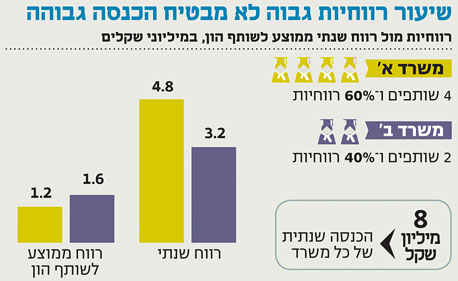

כיצד מחשבים רווחיות של משרד עורכי דין

השוואת ביצועים של משרדי עורכי דין על פי שיעור הרווחיות באחוזים היא טעות נפוצה

האחת - השוואת משרדים שבהם תמהיל שונה בין שותפים לעורכי דין שכירים. ניקח לדוגמה שני משרדים בעלי הכנסה זהה של 8 מיליון שקל לשנה. במשרד א', שבו ארבעה שותפים, שישה עורכי דין שכירים ושיעור רווחיות של 60%, כל שותף מרוויח 1.2 מיליון שקל לשנה, בעוד שבמשרד ב', שבו שיעור הרווחיות הוא 40%, יש שמונה שכירים ושני שותפים, וכל שותף מרוויח 1.6 מיליון שקל לשנה.

הטעות השנייה היא, שלעתים בעת ההשוואה לא מתחשבים באפשרות שבנוסף למשיכת הרווחים, השותפים מקבלים שכר (בעיקר עקב שיקולי מס). כך לדוגמה, בהשוואת שני משרדים בעלי שיעור רווחיות זהה, אם אחד המשרדים פועל כחברת עורכי דין שמשלמת במסגרת הוצאותיה שכר לשותפים, על שכר זה להתווסף ולהגדיל את הרווח המיוחס לשותף.

לכן, כפי שהדבר מתבצע בחו"ל, המדד הנכון להשוואת משרדים בפרמטר של רווחיות הוא "הרווח הממוצע לשותף הון", כלומר הרווח הכולל של המשרד שמחולק במספר שותפי ההון במשרד.

תגובה אחת לכתיבת תגובה