צילום: טלי מאייר

צילום: טלי מאייר

האם פנסיונרים יוכלו לגמור את החודש? "תלוי איך מגדירים את החודש"

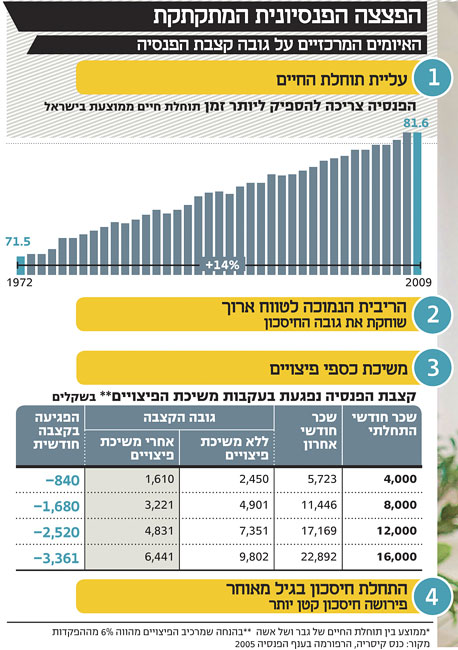

רג'ואן גרייב, סגן הממונה על שוק ההון, מנסה להתמודד עם האיום על קצבאות הפנסיה של הציבור ומזהיר: אם תוחלת החיים תמשיך לעלות לא יהיה מנוס מהעלאת גיל הפרישה. אחרת, מחצית מקצבת הפנסיה תיחתך

בזמן שהפצצה הפנסיונית ממשיכה לתקתק, רג'ואן גרייב יושב בחדרו בקומה האחרונה של משרד האוצר בירושלים ומנסה להבין איך לפרק אותה ביעילות. המשימה האדירה הזו מונחת ישירות על כתפיו, בתור מי שמכהן כסגן בכיר למפקח על שוק ההון עודד שריג, ואחראי על תחום החיסכון הפנסיוני זה כשנתיים.

המשימה של גרייב מורכבת: מציאת פתרון לאיום על קצבאות הפנסיה העתידיות של הציבור - השילוב בין העלייה בתוחלת החיים לבין סביבת הריבית הנמוכה לטווח ארוך. לגרייב, למרבה המזל, יש חזון מסודר שאפשר לסכם במשפט אחד פשוט: העובדים צריכים לעבוד יותר שנים, ולחסוך יותר. הרגולטור, מצדו, צריך לוודא ששני הדברים האלה יקרו. לשם כך, המדינה צריכה להעלות את גיל הפרישה, לתת לעובדים תמריצים לחסוך יותר, ולוודא שמוצרי החיסכון שלהם מתאימים לצרכים שלהם, בני השוואה ולא יקרים מדי.

"עדיין אפשר לתקן את הדברים כדי שמצב הפנסיות יהיה טוב יותר", אומר גרייב. "תפקיד המדינה הוא להעלות את המודעות ולתת הרבה כסף לתמריצים כדי לעודד חיסכון פנסיוני. יש השפעות חיצוניות שלא תלויות בממשלה, כמו התשואה בשווקים ותוחלת חיים. אלה שני אתגרים מרכזיים מאוד היום. זה התפקיד שלנו להתמודד איתם".

האם בעוד 30 שנה לפנסיונרים יהיה מספיק כסף כדי לגמור את החודש?

"זה תלוי איך מגדירים לגמור את החודש. אנחנו מדברים במושגים של שיעור התחלופה, כלומר גובה הפנסיה החודשית ביחס למשכורת האחרונה".

מה יהיה שיעור התחלופה לפי התחזיות שלכם?

"לחוסך רגיל, שחסך במשך 30 שנה, שלא משך מעולם כספי פיצויים, שניצל את מקסימום הטבות המס ופורש בגיל הפרישה ולא מוקדם יותר - הפנסיה החודשית שלו יכולה להיות 70% מהשכר האחרון שלו או יותר, תלוי באיזה עשירון הוא נמצא".

מה הפתרון שלך למצוקה הכספית הצפויה לפנסיונרים?

"אם תוחלת החיים תמשיך לעלות לא יהיה מנוס מהעלאת גיל הפרישה. אפשר להיות פופוליסט ולהגיד שלא צריך להעלות, אבל אז המשמעות היא לחתוך את הקצבה בחצי. אלה העובדות. פעם חסכת לאורך תקופה מסוימת וחיית עוד תקופה לאחר מכן, ועכשיו אתה חוסך לאורך אותה תקופת זמן אבל חי יותר. אלה העובדות, זו לא אשמת החוסכים".

"לעודד חיסכון פנסיוני, לא לעודד חיסכון למאיון העליון"

כדי להתמודד עם הריבית הנמוכה, שהישארותה לאורך זמן מאיימת לפגוע בתשואות החוסכים ולהקטין את קצבת הפנסיה, גרייב מבקש לחלק מחדש את האג"ח המיועדות בחיסכון הפנסיוני. לטענתו, הורדת שיעור האג"ח המיועדות בתיקי חוסכים צעירים לאפס והגדלת שיעור האג"ח המיועדות בתיקי חוסכים מבוגרים עשויות להשפיע על התשואות.

איום נוסף על גובה קצבאות הפנסיה הוא משיכת כספי הפיצויים. עובדים רבים שמאבדים את עבודתם מושכים את כספי הפיצויים ועלולים לחתוך את הפנסיה שלהם בעשרות אחוזים.

כפי שאתם באוצר מציינים, משיכת דמי הפיצויים נעשית בעיקר בקרב העשירונים התחתונים. למה אתם לא מגבילים את המשיכה?

"מדובר בחוק שנמצא תחת פיקוח התמ"ת. המטרה של החוק היא שלעובד יהיה ממה לחיות בין עבודות. אבל במציאות אנשים מושכים את הכסף וקונים איתו מטבח או דברים אחרים. היה מהלך להגביל זאת בשנים האחרונות מצד משרד האוצר אבל הוא נעצר בגלל התנגדויות".

לבד מהעלאת גיל הפרישה והארכת תקופת החיסכון, גרייב מחפש דרכים לעודד את החוסכים לחסוך יותר. בשנתיים האחרונות, במסגרת ועדה שהקים שר האוצר, גרייב עוסק ביצירת מודל תמריצים שיתבסס על עיקרון חדש: במקום שהמדינה תיתן הטבות מס שהחוסך כלל לא רואה, המדינה תפקיד סכומי כסף ישירות לחשבון הפנסיה של החוסך. "אני רוצה להגיע למצב שהמדינה באמת מעודדת אנשים ושהתמרוץ יהיה פי כמה יותר גבוה מסוגי חסכונות אחרים. המטרה שלנו היא לעודד חיסכון פנסיוני, לא לעודד חיסכון למאיון העליון כדי שינצל את הטבות המס במלואן", אומר גרייב.

ואם אני רוצה לחסוך כסף לילדה שלי ללימודים באוניברסיטה?

"זו אולי מטרה ראויה, אבל לא בטוח שהמדינה צריכה להתערב בה".

עובדה שבקרנות ההשתלמות המדינה נותנת הטבות מס מפליגות.

"נכון, ואיננו רוצים במצב הזה".

"ביטוחי המנהלים יהיו טובים יותר מהשנה הבאה"

אחת הרפורמות המרכזיות שמונחות בימים אלה על שולחנו של גרייב היא זו שהודיע עליה לפני חודש: שינוי מוחלט של שוק ביטוחי המנהלים באמצעות ביטול ההגנה המובטחת מראש מפני העלייה בתוחלת החיים - כלומר ביטול המקדמים המובטחים בביטוחי המנהלים מינואר 2013 - והפיכת ביטוחי המנהלים למוצר דומה לקרנות הפנסיה. גרייב, שאחראי על המהלך, יוצא נגד ביטוחי המנהלים במתכונתם הקיימת.

אם חברות הביטוח לוקחות על עצמן סיכון כל כך גדול באמצעות המקדמים המובטחים, סימן שזה מוצר מדהים עבור החוסכים. למה לבטל אותו?

"לא בטוח שזה מוצר כל כך מדהים. כרגולטור אני צריך שיהיו לי דברים מדידים שאני יכול לעקוב אחריהם, כדי לוודא שמדובר במוצר הוגן שבסופו של דבר מביא תועלת לצרכן. יש כאן מוצר שחברות הביטוח מוכרות תחת פיקוחי, אבל בגלל אי־ודאות שכרוכה בתחזיות לגבי תוחלת החיים יוצא שלא ניתן לתמחר את המוצר כמו שצריך. או שהוא מתומחר במחיר גבוה מדי, ואז זה פוגע בחוסכים. או שהוא מתומחר בחסר, ואז הסיכון על חברות הביטוח גדול מדי והן לא יעמדו בהתחייבויות שלהן ללקוחות, ותפקידי הוא להגן על הלקוחות".

מאז שהודעתם על כוונתכם, חברות הביטוח משווקות באגרסיביות את ביטוחי המנהלים למי שחוסך דרך קרנות פנסיה, לפני שיבוטל המקדם המובטח. מה תמליץ, לקנות או לא לקנות?

"המוצרים בשנה הבאה יהיו בוודאות טובים יותר עקב הרגולציה שלנו. אם זה משום שדמי הניהול יפחתו ואם משום שהמוצרים יהיו פשוטים יותר".

איך הם יהיו פשוטים יותר?

"חוסכים שיגיעו לגיל 55 יוכלו לקנות את רכיב קצבת הפנסיה החודשית בנפרד משירות ניהול החיסכון הפנסיוני. כך יידעו מראש ובמדויק כמה הם משלמים על כל דבר.

"חברות הביטוח ימכרו את המרכיב הזה בנפרד, בניגוד למצב הנוכחי שבו הן מתנות את תשלום קצבת הפנסיה החודשית בכך שהחיסכון שלך לגיל הפרישה ייעשה אצלן. ומלבד זה, אם כיום ניתן לקנות את ההגנה מפני העלייה בתוחלת החיים רק במסלול מסוים של 240 תשלומים, הרי שבשנה הבאה ההגנה תינתן בכל המסלולים האפשריים".

אז לא כדאי לקנות ביטוח מנהלים?

"אנחנו עוצרים את ביטוח המנהלים דווקא מתוך הסתכלות על טובת הלקוח. אני לא יכול לפקח על מוצרים שאני לא יכול למדוד. אם זה היה שוקו או שמנת, ניחא. אבל מאחר שהמוצר מורכב יותר על הרגולטור להיות מעורב יותר".

איך תשפיע רפורמת ביטוחי המנהלים על דמי הניהול?

"אחרי הפחתות דמי הניהול המתוכננות לשנתיים הקרובות, דמי הניהול המקסימליים בקרנות הפנסיה יעמדו על 6% מההפקדות החודשיות ו־0.5% מהחיסכון שנצבר. בביטוחי המנהלים, לעומת זאת, דמי הניהול המקסימליים יעמדו על 4% מההפקדות החודשיות, ועל 1.05% מהחיסכון שנצבר".

האם תשוו בין תקרות דמי הניהול של שני המוצרים?

"אם נעשה דברים בצורה מהירה מדי זה עלול להשפיע על גורמים אחרים. כולנו תקווה שהתחרות תעשה את שלה, וכוחות השוק יורידו את דמי הניהול בקרנות הפנסיה".

נקודת שוני אחרת היא רשת הביטחון שהמדינה נותנת באמצעות אג"ח מיועדות עם תשואה מובטחת מראש. בעוד שהמדינה מאפשרת לקרנות הפנסיה להשקיע 30% מהשקעותיהן באג"ח מיועדות, הרי שלביטוחי המנהלים היא לא מספקת שום רשת. אך גרייב מבטיח, "נטפל גם בזה".

למה לא לאפשר גם לצעירים להשקיע את כל החיסכון הפנסיוני שלהם באג"ח מיועדות?

"ההצעה להגדיל את כמות האג"ח המיועדות היא פופוליסטית. הרי האג"ח המיועדות היו מעין משקולת שמשכה מטה את התשואות של החוסכים. אלו הן העובדות.

"העיקרון שלנו הוא שלא נגדיל את העוגה, אלא נחלק אותה באופן אחר. כיום, כשאנו מכריחים את הצעירים להשקיע בתיק פנסיוני ש־30% ממנו מורכבים מאג"ח מיועדות זה דווקא פוגע להם בתשואה לטווח ארוך. ובכל מקרה, אם נגדיל את כמות האג"ח המיועדות זה יבוא על חשבון דברים אחרים שיצטרכו להצטמצם. תרצו שזה יבוא על חשבון תקציב החינוך או תקציב הבריאות? אני לא בטוח".

54 תגובות לכתיבת תגובה