צילום: עמית שעל

צילום: עמית שעל

בלעדי ל"כלכליסט" - רשות ני"ע מזהירה מההלוואות הפרטיות: "תופעה בעייתית"

יו"ר הרשות פרופ' שמואל האוזר ציין בכנס סגור שקיים משרד האוצר כי הסטת כספי המוסדיים להלוואות הפרטיות, שסובלות מחוסר שקיפות, נוצרה כתוצאה מתקנות חודק. האוזר העריך כי שוק ההון בישראל נפיץ גם בלי קשר למתרחש באירופה

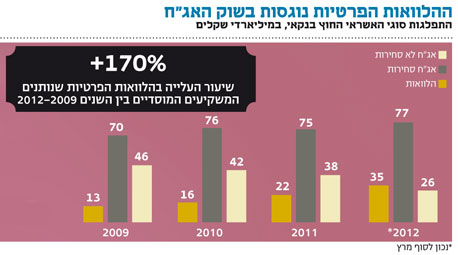

יו"ר רשות ני"ע, פרופ' שמואל האוזר, מודאג מהשקעות הגופים המוסדיים המנהלים את כספי הציבור בהלוואות פרטיות, כך נודע ל"כלכליסט". שלשום דיבר האוזר במסגרת כנס סגור שקיים משרד האוצר לצורך היערכות להחרפת המשבר באירופה. יו"ר הרשות אמר לנוכחים, ובהם המפקח על הבנקים דודו זקן והמפקח על הביטוח פרופ' עודד שריג, כי הרשות עדה לתופעה בעייתית שבה הגופים המוסדיים מסיטים חלק מהשקעותיהם מהבורסה לכיוון הלוואות פרטיות, ככל הנראה בעקבות יישום המלצות ועדת חודק, לדבריו.

"מדובר בתופעה בעייתית מאחר שהלוואות פרטיות, בניגוד להשקעות בבורסה, סובלות מחוסר שקיפות", אמר האוזר. כידוע, גופי הפנסיה וקרנות הנאמנות משקיעים את כספי הציבור בשלל השקעות ובכללן במניות ובאג"ח קונצרניות סחירות. אלא שלמוסדיים יש חלופה למתן הלוואה לחברות, ובמקום לרכוש אג"ח בבורסה, מוענקות הלוואות פרטיות שנתפרות בין הגוף הפנסיוני לתאגיד המלווה הרחק מעיניהם של החוסכים, שלא יודעים את פרטיה (גובה הריבית, ביטחונות, התניות פיננסיות וכדומה).

באוקטובר 2010 נכנסו לתוקף תקנות חודק המגבילות את השקעת הגופים המוסדיים באג"ח קונצרניות ומחייבות

אותם לבצע אנליזה כתובה לפני השקעה בהן, וכן לדרוש אמות מידה פיננסיות מהגופים המגייסים. האוזר מוטרד מכך שהגופים המוסדיים שמבקשים לחסוך לעצמם את 'כאב הראש' הכרוך במשא ומתן מול החברות לצורך עמידה בדרישות חודק, מעדיפים לספק להם הלוואות לא סחירות, כאלה שלא כפופות לתקנות חודק ולעיניהם הבוחנות של הפיקוח.

עוד אמר האוזר כי שוק ההון נפיץ ללא קשר לתרחישים באירופה, אך נפיצותו מתעצמת עם החרפת המשבר ביבשת. יו"ר הרשות ציין כי צפויה ירידה בהיקפי המכירות של קבוצות גדולות, וכי חברות רבות נמצאות על סף הערת עסק חי, והוסיף שכבר היום קיימת מצוקת אשראי וזו מחמירה בגלל הסדרי החוב ואובדן אמון בשוק ההון. תופעה זו מקשה כמובן על היכולת לגייס הון עצמי.

האוזר ציין כי יתרת הערך הנקוב של אג"ח בעייתיות עומדת כיום על 24 מיליארד שקל, וכי ממדגם שערכה הרשות ביחס למידת החשיפה של חברות ציבוריות למשבר בשוק האירופי מתברר שרבות מהן עלולות להיפגע מהותית מקריסת גוש היורו. האוזר סיכם כי קריסה של קבוצה עסקית אחת עלולה ליצור סנטימנט שישפיע על חברות נוספות.

2 תגובות לכתיבת תגובה