צילום: רויטרס

צילום: רויטרס

להרוויח מההדף של הטורפדו המטבעי

בעוד שארה"ב מזרימה עוד ועוד כסף לשווקים ומחלישה את הדולר, המדינות המפותחות החלו להתגונן, והן מנהלות מלחמה להחלשה מכוונת של מטבעותיהן

לפני כמה רבעונים חל מהפך במפת הרוכשים של אג"ח ממשלת ארה"ב, מהמדינות המתעוררות למדינות המפותחות, כאשר לאחרונה התבשרנו כי שוויץ הפכה לקונה הגדולה ביותר (מלבד הפד) של אג"ח אמריקאיות, יפן נמצאת במקום השני, ואילו סין שהורגלנו לרכישותיה המסיביות בשנים האחרונות עם יותר מ־2 טריליון דולר אחזקות, אינה רוכשת וכרגע גם לא מוכרת.

מגמה זאת לא אמורה להפתיע משקיעים שעקבו אחר ההתבטאויות האחרונות, ואחר התנהגותם בפועל של הנגידים המרכזיים במדינות הללו בנוגע לערך המטבע המקומי שלהן. מה הקשר בין רכישת אג"ח אמריקאיות לבין שמירה על ערך המטבע במדינות המפותחות, ואיך כל זה משפיע על חיינו? כדי לאמוד את השפעת השינויים במט"ח וללמוד להפיק מכך רווחים, יש לבחון תחילה את השתלשלות האירועים.

1. מהי מלחמת המטבעות?

השחקניות המרכזיות במלחמת המטבעות הן המדינות המפותחות, המאופיינות בשערי ריבית נמוכים, כאשר מצדו השני של המתרס נמצאות המדינות המתפתחות, ששיעורי האינפלציה הגבוהים בהן מגבילים את הורדת הריבית. במרכז ניצבות סין מול ארה"ב.

כבר בתחילת משבר הסאב־פריים בארה"ב החל הבנק המרכזי האמריקאי במהלך אגרסיבי של הורדות ריבית והנזלת השוק, כולל הרחבות כמותיות, שגרמו לשחיקת ערכו של הדולר האמריקאי, עד כדי כך שהיו רבים שהחלו להספידו ולטעון שיש צורך לאמץ מטבע ייחוס חלופי.

מדינות רבות בעולם "התלוננו" על מדיניות זו של ארה"ב, וטענו שהיא מבצעת פיחות על חשבונן ולמעשה מנהלת "מלחמת מטבעות". וכך, לאור החשש של נגידי המדינות למטבעות המקומיים שלהם, שהתחזקו בחדות ביחס לדולר, הם החלו בזה אחר זה לרכוש כמויות אדירות של מט"ח במטרה להחליש את המטבעות המקומיים שלהם, ולעודד את יצוא הסחורות והשירותים מתחומי מדינותיהם.

כאן נכנסו קובעי המדיניות לדילמות מעולם "תורת המשחקים", כיוון ששוק המט"ח הוא "משחק סכום אפס", שבו כל פיחות במטבע מסוים מתבטא בייסוף של מטבע אחר באותו היחס. במילים אחרות, כל מדינה שצופה בשכנתה מחלישה את מטבעה בצורה מלאכותית, מיד נכנסת למצב מגננה ושואפת להפוך את הקערה על פיה. במקרים מסוימים מציאות זו אף הובילה לצעדים קיצוניים. סין, למשל, הרחיבה ב־2005 את רצועת הניוד של היואן, שבה וקיבעה אותו לדולר ושמרה על תחרותיות החברות המקומיות בזמן המשבר.

כדאי לציין גם כי כאשר מדובר בסחר בילטרלי (סחר המתבסס על הסכמים בין ממשלות), הדולר הוא מטבע הייחוס השולט כמעט בכל דבר ועניין, כשלארה"ב הזכות הבלעדית להדפיסו כמה שרק תרצה. אגב, המנצח במשחק הזה יהיה מי שנחוש יותר ומי שישדר את האמון הרב ביותר בהצהרותיו.

בשנים 2009–2011 חלה התאוששות בכלכלות ברחבי העולם, מהלך שגרם ללחצים אינפלציוניים ולבלימת מדיניות הנזלת השווקים בעיקר בקרב המדינות המתפתחות. כך נטשו המדינות ה"אינפלציוניות" את המערכה לטובת העלאות ריבית המשק.

2. מהם החששות לעתיד?

כיום אנו עדים שוב לרוחות מלחמה, והפעם דווקא מכיוונה של שוויץ ה"ניטרלית", שאינה מתנהגת ככזו כאשר מדובר בענייני כלכלה. הבנק המרכזי של שווייץ (SNB) הצהיר לפני כמה חודשים כי הוא מוכן לרכוש כמה יורו שיידרש כדי לקבע את שער הפרנק השווייצרי על 1.2 מול היורו. הסיפור הסתבך כאשר שוויץ החלה למכור לאחרונה את רזרבות היורו שברשותה תמורת מטבעות אחרים, ובכך למעשה היא משגרת "טורפדו מטבעי" לעבר כל מטבע שהיא חפצה בהתחזקותו.

כמו כן, ישנם קולות הולכים וגוברים הקוראים לבנק המרכזי באירופה (ECB) לפעול להנזלה מואצת של גוש היורו, ולגרום לפיחות ביורו שיהפוך את החברות שבגוש לתחרותיות יותר, ובכך לעזור אולי בהוצאתן ממעגל הקסמים שאליו נקלע הגוש.

בגזרת מאבקי המטבע בין ארה"ב לסין צפויה התחממות בחודשים ספטמבר עד אוקטובר, שעונתית מאופיינים בזינוק גירעון הסחר של ארה"ב מול סין. בעקבות זאת, סין עתידה להגביר את קצב רכישות האג"ח האמריקאיות, מהלך שיוביל לייסוף הדולר ולהגברת הלחץ על קובעי המדיניות הסינים לייסוף היואן.

3. איך ניתן להרוויח מהמלחמה?

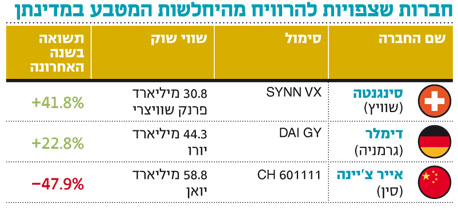

כדי ליהנות מהמלחמה בין המדינות צריך לחפש השקעות בעיקר במדינות שהריבית בהן כיום עוד "בעלת בשר", ויש לאן להורידה בעתיד. קיימים אינספור תרחישים אפשריים, כאשר המרוויחות הגדולות מכל המלחמות הללו הן בעיקר חברות מוטות יצוא. בחרנו לפרט כאן שלוש דוגמאות של חברות, שהסבירות שירוויחו מהמלחמה היא הגבוהה ביותר.

גוש היורו - במקרה שהבנק המרכזי האירופי אכן יעשה הכל כדי להציל את הגוש כשאנגלה מרקל לימינו, השקעה במניית יצרנית הרכב הגרמנית דימלר (סימול בגרמניה: DAI) שבין היתר חתומה על רכבי מרצדס־בנץ וסמארט, ונסחרת בשווי של 44.6 מיליארד יורו עשויה להיות אטרקטיבית. חברה זו תשגשג בסביבת יורו חלש, שיאפשר ללקוחותיה מחוץ לאיחוד לקנות כלי רכב במחיר מוזל. החברה מתומחרת במכפיל זול של 7.7, בין היתר בשל היותה אירופית, אך נהנית ממכירות חזקות מחוץ לאירופה (21% באסיה ו־20% בארה"ב). מבחינת סיכון, צריך להביא בחשבון שייתכן כי צעדי הבנק המרכזי עלולים לחזק את המטבע, הפוך מההיגיון הכלכלי, כיוון שיש הסבורים כי הישרדותו של היורו מוטלת בספק.

סין - אפשרות שנייה היא שהסינים יקבעו את היואן על שער נמוך יותר ויגרמו לדולר להמריא. במקרה כזה מניית חברת התעופה הסינית אייר צ'יינה (סימול בסין: 601111), הנסחרת לפי 61.4 מיליארד יואן, תיהנה מירידת מחירי הנפט, שבעלי מתאם שלילי לדולר. 33% מהכנסותיה מגיעים מחוץ לסין ומכפיל הרווח שלה נמוך ועומד היום על 7.

שוויץ - אם אתם סומכים על הנגיד השוויצרי שיצליח לשמור על שער של 1.2 פרנק שווייצרי ליורו, יצרנית מוצרי ההגנה לצומח סינגנטה (סימול בשוויץ: SYNN VX) הנסחרת בשווי של 31.3 מיליארד פרנק, תיהנה מחולשתו היחסית של המטבע השוויצרי גם כי כל הכנסותיה מגיעות מחוץ לשוויץ, וגם כי הוצאותיה בשוויץ. סינגנטה צפויה להגדיל את מכירותיה בכ־10% בשנה הבאה, ובנוסף, גם בתרחיש בו ה־SNB לא יצליח במשימתו, החברה עדיין מגדרת 75% מסיכוני המטבע שלה.

השורה התחתונה

כדי ליהנות ממלחמת המטבעות מומלץ לחפש השקעות במדינות שהריבית בהן יכולה לרדת בעתיד

הכותב הוא מנהל השקעות גלובלי בכלל פיננסים

לא התפרסמו תגובות לכתיבת תגובה