צילום: עמית שעל

צילום: עמית שעל

ראיון "כלכליסט" - מאיר מזוז: "אנשי המכירות השתלטו על תעשיית קרנות הנאמנות"

מנכ"ל קרנות הנאמנות הפורש של אקסלנס יורה לכל הכיוונים: על השינויים בתעשייה שבה צמח, על השחיקה ברווחיות, על הרגולציה הקנטרנית, על תעודות הסל המתחרות ועל הסיבות שהובילו אותו לפרישה: "הדירקטוריון אמר לי 'אנחנו יורדים בחלקנו במערכת הגיוסים. זה לא ייתכן'"

מאיר מזוז לא חש נעלב. בתחילת יולי, בסמוך לפרישתו של המנכ"ל דוד ברוך ומינוי מחליפו עוזי דנינו (שהיה יו"ר אקסלנס), נודע כי מזוז מסיים את תפקידו כמנכ"ל חברת הקרנות של אקסלנס. בראיון ראשון לאחר הפרישה מפריך מזוז את השמועות שטענו כי עזיבתו את אקסלנס קשורה במחלוקת עם הבעלים - חברת הביטוח הפניקס בניהול אייל לפידות - שהראו לו לכאורה ביחד עם דנינו, את הדרך החוצה.

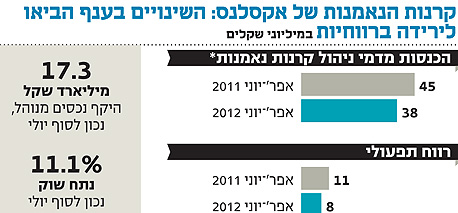

"ההחלטה לעזוב את אקסלנס היתה שלי. לא מצא חן בעיני הכיוון שאליו מועדות פניה של תעשיית קרנות הנאמנות. שאלתי את עצמי אם זה הולך להשתנות בשלוש השנים הקרובות שכן אני בן 57 וממילא תכננתי לפרוש בגיל 60, וקיבלתי החלטה בלב שלם". אמר מזוז, שלא מכחיש כי בדומה לחברו הטוב, דוד ברוך, הוא ולפידות הדומיננטי לא ממש הסתדרו. אבל נדמה שאחד הטריגרים שהובילו לעזיבתו של מזוז את אקסלנס קשורים בתפיסת העולם שלו את ענף הקרנות שלא עלתה בקנה אחד עם האספירציות של הבעלים. מזוז, בין המוהיקנים האחרונים בשוק ההון, עם ותק של 35 שנים בתעשייה, התקשה לקבל את עולם קרנות הנאמנות החדש רווי הרגולציה לטעמו. הוא לא הבין איך תעשיית הקרנות שהתאפיינה בחופש פעולה וברווחיות אדירה, יכולה להתנהל בתחרות גוברת שמובילה לשחיקה חדה בדמי הניהול תוך עליית קרנן של הקרנות הסולידיות בדמי הניהול האפסיים על חשבון הקרנות המסורתיות. "בתחילת השנה באתי לדירקטוריון אקסלנס ואמרתי שחייבים להתמקד בלמכור מוצרים רווחיים. הדירקטוריון הלך איתי. ואז בחודש מאי פתאום בא הדירקטוריון ואומר לי 'אנחנו יורדים בחלקנו במערכת הגיוסים. זה לא ייתכן'. אז התחלנו לשווק את קרן מק"מ מתגלגל עם דמי ניהול של 0.1%, ושם גם היו הגיוסים שאקסלנס הציגה ביולי האחרון. הדירקטוריון, בניגוד לדעתי, רצה נתח שוק על חשבון רווחיות כי הבעלים ראה שאקסלנס יורדת והתדמית נפגעה, בזמן שכל בתי ההשקעות אחרים מגייסים בהפסד". במילים אחרות, מזוז התכופף אמנם בפני הדירקטוריון אך לא לאורך זמן, והחליט לעזוב.

מנהל מהדור הישן

מזוז תוקף את אופן התנהלות תעשיית הקרנות בתקופה האחרונה ואת רשות ני"ע המפקחת עליה. כמנהל מהדור הישן הוא מתקשה לקבל שעולם הקרנות נשלט על ידי אנשי שיווק ומכירות כאשר הדגש הוא לייצר קרנות ללא יכולת ניהול השקעות מתוחכמת, כמעט ללא סיכון, ובדמי ניהול נמוכים, כאלה שימצאו חן בעיני מערכות הדירוג של הבנקים. מזוז התחיל את דרכו בשוק ההון ב־1977 כיועץ השקעות בבנק לאומי. אח"כ עבר לחברת הקרנות אופק שהיתה אז בבעלות הבנק ועבד בה כ־15 שנים, מתוכן חמש שנים כמנהל השקעות והשאר כמשנה למנכ"ל. משם עבר לחברת הקרנות השניה של לאומי - פיא - שם שימש כסגנו של המנכ"ל דאז, מיקי ציבייר. מזוז אף היה חלק מפרשת היועצים בבנק לאומי, כאשר נגדו, נגד ציבייר ואחרים אף הוגש כתב אישום בטענה כי בשנים 2004-1999 העניקו לכאורה הטבות ליועצי השקעות בבנק כדי לעודד אותם לרכוש עבור הלקוחות את קרנות הנאמנות של פיא. כתב אישום זה נמחק לבסוף במסגרת הסדר טיעון. ב־2008 הגיע מזוז לפריזמה לנהל את קרנות הנאמנות. שנה מאוחר יותר, פריזמה הגוסס מכר את חברת הקרנות שלו לאקסלנס ומאז ועד לאחרונה ניהל מזוז את חברת הקרנות של אקסלנס. באקסלנס וגם מחוצה לה מדברים רבות על הריכוזיות המאפיינת את ניהולו של מזוז. רמז לאופיו הריכוזי מצא את ביטויו בסיבה שגרמה לו עם הגיעו לאקסלנס לבקש לחזור בו מהסכמתו לכהן כמנכ"ל חברת הקרנות. מדוע בחרת תחילה לכהן כיו"ר חברת הקרנות ולא כמנכ"ל?"הייתי אמור להגיע כמנכ"ל אבל אז ראיתי שרוצים לקחת ממני את ניהול ההשקעות וגם את המכירות ואז בעצם הייתי הופך לבובה אז אמרתי לרוני בירם וגיל דויטש (אז בעלי אקסלנס - ר"ב) שאני לא מוכן. רוני וגיל אמרו לי 'יהיה בסדר' ובאמת אחרי ארבעה חודשים כיו"ר, המכירות הגיעו מתחת לקרנות ומוניתי למנכ"ל".

המכירות אמנם הגיעו בחזרה למזוז, אך ניהול ההשקעות נותר בידיו של מנהל ההשקעות הראשי של אקסלנס דאז, גילי כהן. מזוז התקשה להשלים עם העובדה שכהן מנהל את ההשקעות של הקרנות ולא הוא עצמו, מה שהוביל לבסוף לפרישתו של כהן ביוני 2011 ולשינוי המודל באקסלנס כך שמזוז הפך גם למנהל ההשקעות של הקרנות. איך הסכמת מלכתחילה לוותר על ההשקעות?"אמרתי לרוני וגיל שננסה לראות איך זה עובד אבל בסוף זה לא הוכיח את עצמו. שוק ההון מתחלק לשניים - מנהלים שהגיעו מהשיווק וכאלה שהגיעו מהשקעות - לצערי הנוף הזה של מנהלי השקעות שהם גם מנהלים הולך ונעלים. מי שהשתלט על עמדות הניהול הם אנשי השיווק והמכירות, וכמנכ"ל של חברת קרנות אתה פחות נדרש להשקיע בהשקעות אלא יותר לשים דגש על המכירות".

אני חייב להיות מעורב

אומרים עליך שאתה ריכוזי בשיטת הניהול. זה קשור לזה?"אני לא יודע מה זה אומר ריכוזי. אני חייב להיות מעורב. את יכולה לשאול את מנהלי ההשקעות שעבדו תחתי. אני מנחה את הקו וכל מנהל השקעות יש לו חופש פעולה. אני לא מאמין שאני כמנהל צריך לקבוע הכל כי אם אטעה אני נופל. עדיף תמיד לנווט השקעות מלמעלה ולתת לאנשים לעבוד. ברור אבל שגם כשגילי עזב ישבתי עם המנהלים לפחות אחת לשבוע וגיבשנו כיוון לאן הולכים. אם ללכת יותר על מניות או פחות, על הקלות או הכבדות וכו'".

אם זו הגישה אז איך קרה שהסתכסכת עם כהן?"בשנתיים הראשונות גילי כהן ניהל את ההשקעות ואני רק עשיתי להן בקרה. למשל אמרתי לו אם בעיני השקעה מסוימת בעיני היא לא טובה ובגלל זה התשואות לא טובות. אבל ברגע שהייתי מעיר היתה מתחילה מלחמת עולם מולו".

אומרים שממש לא הסתדרתם. שבגללך הוא עזב."כשאתה מנהל את חברת הקרנות אז מטבע הדברים אתה אחראי על כל מה שקורה בה, כולל הביצועים של ההשקעות. הכל נופל עליך. לא יייתכן שהאחריות היא שלך והסמכות על ניהול ההשקעות אצל מישהו אחר. גילי ורוני מלכתחילה אמרו שעושים ניסוי, ולמה זה לא עבד? לא בגלל גילי. ניהול השקעות של קרנות נאמנות דורש תשומת לב ברמה היומית. גילי, כמי שהיה אחראי גם על השקעות הגמל, גם על השקעות ניהול התיקים וגם על המחלקה הכלכלית, לא היה לו זמן להתעסק עכשיו בשאלה אם נכון להחזיק אג"ח צמודות קצרות או ארוכות בקרנות. אצלי זה היה לב העניין".

איפה התמקדו חילוקי הדעות ביניכם?"בהרבה דברים. אני חשבתי שצריך להגדיל מניות והוא להקטין. אני בנאדם שפועל נגד המגמה וגילי הפוך. בסוף 2008 נכנסתי למניות ולכן עשיתי תשואות טובות. עד יוני 2009 ניהול ההשקעות של הקרנות היה אצלי. עד אז הביצועים היו מצוינים כי לקחתי החלטה להגדיל מניות. איך שהגעתי לאקסלנס עם רכיב מניות גבוה ב־2009, גילי הקטין משמעותית את המניות ואת האג"ח הקונצרניות לטובת רכיב האג"ח הממשלתיות וזה בהכרח פגע בתשואות של הקרנות ב־2010-2009 שהיו שנים מצויינות בשוק ההון".

שאלת את עצמך פעם אם הציבור מעוניין לקחת את הסיכון הזה?"התעשייה השתנתה מהקצה לקצה. אם בעבר, לפני 15-10 שנה, מה שהיועצים בבנק חיפשו זה שתביא תשואות טובות בקרן מסוימת, היום זה לא ככה. היועצים בבנק הפכו לפחדנים בגלל הרגולציה. היום יועץ לא מזיז אצבע אם אין לו גיבוי וכיסוי במערכת הדירוג של הבנק. לכן אני מבין אותם שהם מוכרים ללקוחות קרנות אג"ח מדינה ופק"מ".

ולמה זה גורם?"זה מביא לשחיקה מסיבית ברווחיות של קרנות הנאמנות. רשות ני"ע פשוט לא מבינה מה היא עושה. מנהלי הקרנות שפעם עשו ניהול אקטיבי עברו לנהל סוג של קרנות מחקות שעוקבות אחרי המדד, ואף מנהל לא יעיז לקחת סיכונים ולבצע מהלכים נגד המגמה".

רשות ני"ע מנסה להכתיב הכל

ברשות אומרים שקרנות עם ניהול אקטיבי לא מצליחות להכות לאורך זמן את המדדים וגם אם כן, אז דמי הניהול הגבוהים אוכלים את התשואה. אז אולי עדיף לקנות קרן מחקה או תעודת סל?"הרשות מנסה להכתיב הכל. היא זו שדוחפת לקרנות המחקות ולתעודות הסל. כשישבנו עם הרשות והיא הציגה לנו את המודל של הקרנות המחקות פשוט השתגעתי. שאלתי את דודו לביא (מנהל מחלקת ההשקעות ברשות - ר"ב) מאיפה בדיוק נרוויח. הוא אמר לי 'אתה לא צריך להרוויח כל כך הרבה'. זה בעייתי שהרגולטור עושה קביעות כאלה. גם עכשיו, התכנית של הרשות לבטל העלאות דמי ניהול שבוצעו אחרי סוף יוני לקראת הורדת עמלות ההפצה היא קנטרנית. להגביל דמי ניהול מהיום והלאה זה בסדר, אבל רטרואקטיבית? זו הרגולציה הכי גרועה שיש".

מזוז הוא חסיד גדול של ניהול אקטיבי. למעשה, לא אחת הוא מצא את עצמו - במסגרת תפקידו כמנהל קרנות הנאמנות של אקסלנס - עומד ראש בראש מול אבנר חדד, מנכ"ל חברת תעודות הסל של אקסלנס, קסם, שהיא חברת תעודות הסל הגדולה בישראל ומקור הרווחיות המרכזי של אקסלנס היום. באופן אבסורדי, מזוז מצא עצמו נלחם על לבם של היועצים בבנק מול מערך השיווק המשומן של קסם, ומטבע הדברים מערכת היחסים בין מנהלי קסם ובין מזוז לא היו מן המשופרות.

לדעתך יש הצדקה היום להעדיף קרן נאמנות רגילה על פני תעודת סל או קרן מחקה?"אני חושב שלקרנות בניהול אקטיבי יש זכות קיום אדירה. מה שפוגע בקרנות הללו הן עמלות ההפצה הגבוהות שהן צריכות לשלם לבנקים, שמחייבות אותן לייקר את דמי הניהול. אין ספק שתעודות הסל חיסלו את קרנות הנאמנות המנייתיות. מה שצריך לעשות זה להוריד את עמלות ההפצה שמשלמות הקרנות הרבה מעבר להורדה שהרשות הכריזה עליה - אפילו ל־0. שבמקום זה הלקוח ישלם עמלת קנייה ומכירה על הקרנות בדיוק כמו על תעודות הסל, ואז נילחם בתעודות הסל באותם כללים. הצענו לרשות להוריד את עמלות ההפצה משמעותית ולהוסיף עמלות קנייה ומכירה עם תקרה של 0.05% אבל בנק ישראל לא היה מוכן".

אתה חושב שהיועצים בבנקים שמשווקים את הקרנות הם באמת אובייקטיבים?

"ראשית, הדירוגים של מערכות הבנקים מעוותים. הם שמים למשל, באותה מערכת, דירוג קרן מחקה וקרן רגילה. והרי בניגוד לקרן רגילה לקוח שרוכש קרן מחקה משלם עמלת קנייה ומכירה. אז בגלל שדמי הניהול של הקרנות המחקות נמוכים יותר הן מדורגות גבוה יותר אבל המערכת לא לוקחת בחשבון את עלותן של עמלת הקנייה והמכירה.

"אם לקוח קונה קרן מחקה לתקופה קצרה, עמלת הקנייה והמכירה שהוא משלם נוגסת לו דרמטית בתשואה. הבנקים הולכים לכיוון של למכור יותר קרנות מחקות ותעודות סל שבהן הם גובים עמלות קנייה ומכירה. הם רוצים להיות רווחיים וככה יש בנקים שמפיצים קרנות נאמנות ויש בנקים שמעדיפים להפיץ תעודות סל וקרנות מחקות".דמי ניהול קטסטרופליים

אתה לא חושש שאם יורידו את עמלות ההפצה שמשלמים לבנקים זה יפגע בתמריץ שלהם למכור קרנות?"לכן אמרנו לרשות 'אתם צריכים לעשות מערכות בקרה שיבדקו אם הבנקים באמת מוכרים קרנות'. יש בנקים שחד־משמעית מורידים כבר היום את המכירות של הקרנות לטובת פיקדונות בנקאיים. בכל מקרה חייבים להוריד את עמלות ההפצה. היום הקרנות המנייתיות גובות דמי ניהול קטסטרופליים של 2.8% בגלל שהן משלמות עמלת הפצה גבוהה של 0.8%".

גם בלי קשר לעמלות הפצה 2.8% אלו דמי ניהול גבוהים."נכון, כי תעשייה שמוכרת קרנות כספיות ב־0 דמי ניהול צריכה לפצות את עצמה מאיפה שהוא. פיצינו בקרנות הקונצרניות והמנייתיות. לאט לאט גם בקרנות האג"ח דמי הניהול נשחקו, ובגלל דמי הניהול הגבוהים בקרנות המנייתיות אף אחד לא קנה אותן וכבר אין מאיפה לפצות על הסבסוד הזה. לכן אני צופה המשך שחיקה בדמי הניהול מצד אחד ומצד שני המשך מיזוג של בתי השקעות. עוד כמה שנים אני רואה לכל היותר 7-6 בתי השקעות".

בבנקים אין דגש על איכות הניהול

לגופים בוטיקיים כמו אנליסט וילין לפידות לא תהיה זכות קיום?"לאנליסט ממש לא. הוא מוכר קרנות בדמי ניהול ממוצעים של 2.2%. הגיוסים היחידים שלו זה רק עבור התיקים המנוהלים שלו (כשרוכשים קרן עבור תיק מנוהל לא משלמים עמלת הפצה לבנקים –ר"ב). הבנקים לא משווקים אותו בגלל דמי הניהול הגבוהים. הבנקים תמיד יעדיפו קרנות עם דמי ניהול נמוכים בלי קשר לתשואה. למה הם לא שמים דגש על איכות הניהול ועל הוותק של מנהל ההשקעות? בקרנות היום כל המנהלים למעט בודדים כמו גילעד אלטשולר ועד לאחרונה צבי סטפק כולם צעירים. בפנסיה ובגמל יש מנהלים עם יותר קילומטראז'. מי שמשתלט על התעשייה הם אנשי מכירות ".

אבל אולי זה טוב כי אם אתה לוקח סיכון אתה גם יכול לטעות."היועץ היום רוצה רק לעבור את היום בשלום, ולכן הוא לא ימליץ על לקיחת שום סיכון. ברגע שיגיעו הקנסות הראשונים מכוח חוק האכיפה המנהלית זה יעשה בלאגן עצום. הרשות תשתמש בשוט הזה וזה יסב נזק. אני חושב שהלקוח צריך לדעת מה הוא קונה ומהי רמת הסיכון ואז אין הפתעות".

אבל קח אותך לדוגמא, אומרים שנפלת כשהשקעת באג"ח של חברות כמו דוראה של בצלאל איגר, אי.די.בי של נוחי דנקנר, אלביט הדמיה של מוטי זיסר וגם בדלק נדל"ן של הבעלים של אקסלנס, יצחק תשובה. "כשהשקעתי ב־2009-2008 באג"ח של אי.די.בי ובאלביט הדמיה ראינו ברכה בעמלנו. בדלק הקטנתי פוזיציות בגלל החשש למראית עין. באי.די.בי הגדלנו אחזקות אחרי שהמחירים נשחקו. מאז הם ירדו עוד אבל כל אחד יכול לטעות. מוטי זיסר הוא חבר אישי שלי אבל מהאג"ח של שלו יצאנו בזמן. אצל בצלאל היתה לנו פוזיציה של 10-9 מיליון שקל בלבד. נפלנו, נכון, אבל זו היתה קרן שמלכתחילה השקיעה באג"ח High Yield". לסיכום אתה חושב שזה ששוק הקרנות נהיה תחרותי זה לא דבר טוב?"תחרות היא טובה עד רמה מסוימת. ברגע שזה עובר את גבולות הטעם הטוב, כמו המחאה החברתית זה כבר מזיק. הרי אי אפשר לא להעלות מחירים כשמחירי חומרי הגלם עולים".

אז מה הפיתרון לדעתך שיאפשר לתעשייה הזו לשרוד?"הרשות צריכה לאפשר למוצרים להתנהל בחופשיות, לתת לשוק לעשות את שלו. ההתערבות היום היא גסה. למשל יצא לפני שנה חוזר שנקרא "אופן ניהול השקעות ודרך ביצוען" (חוזר שמחייב את מנהלי הקרנות לבצע אנליזה כתובה שמנמקת את ההשקעות שמבצעים - ר"ב). את לא מתארת לעצמך כמה כאב ראש זה האנליזה הכתובה. זה הוריד את כל הרצון של מנהלי הקרנות לעשות מהלכים. למה המחזורים בבורסה ירדו? המנהלים חוששים שעוד שנתיים ישאלו אותם למה הם קנו נייר מסויים ולא ימצאו את האנליזה שעשו לו".

אבל הרשות דרשה את זה כי למדה לקח מהנפקות הפקס, כשמנהלי הקרנות קנו מכל הבא ליד חברות שהנפיקו נדל"ן במזרח אירופה."זה עדין יכול לקרות גם היום. הסיבה שהשקיעו במזרח אירופה היא לא באשמת מנהלי הקרנות אלא באשמת הרגולטור שיצר את שוק ההון החוץ בנקאי. גם בנושא הנפקות הפקס. אני הייתי בעד שיעשו ניתוח על כל חברה ויתנו לי זמן לפני ההנפקה, אבל הרשות איפשרה את הנפקות הפקס. היו גיוסים, היה צריך לקנות, זו אשמת הרשות. היה כסף זול והחברות התמנפו יש דברים גם שאי אפשר היה לצפות. קונצרן אי.די.בי למשל, מישהו העלה בדעתו שאי.די.בי תגיע לסכנת הערת 'עסק חי'. אגב אני לא מאמין שדנקנר יגיע להסדר. גם מוטי זיסר, לפי המהלכים שהוא עושה הוא בכיוון הנכון לעמוד בהתחייבויות. גם מזרח אירופה אף אחד לא תיאר לעצמו מה יקרה שם".

הבנקים נסחרים בתשואות אפסיות

אתה קונה היום בשוק בכסף שלך?"אני פועל בניגוד למגמה. האג"ח של אפריקה למשל, ירד 15%, לדעתי זו הזדמנות. כשהשוק יורד זה מאפשר למקצוענים לקנות בזול. הצעות הרכש הרבות היום בבורסה מעידות על כך, השוק זול. למשל יש היום אבסורד שהאג"ח של הבנקים נסחרים בתשואות אפסיות אבל המניות של הבנקים נופלות. זה אומר שמניות הבנקים זולות, אפילו מאד".

אתה לא רוצה לחזור לשוק ההון?"לא נכון להגיד לעולם לא. אני לא יודע להגיד. דברים משתנים. הייתי רוצה להתמקד עכשיו בלחפש הזדמנויות בשוק ההון".

בתגובה לדברים נמסר מאקסלנס: "מאיר מזוז הוא אדם בעל ותק וניסיון בשוק ההון, אשר תרם רבות לאקסלנס ואנו מאחלים לו הצלחה".

גילי כהן ואנליסט העדיפו שלא להגיב לדברי מזוז.

16 תגובות לכתיבת תגובה