קללת המחזור הנמוך: יצירת פוזיציה של 0.2% באג"ח קונצרנית אורכת 19 יום

כאשר במחצית מתוך 450 הקונצרניות הצמודות מחזור המסחר היומי הממוצע נמוך מ־175 אלף שקל, לא פלא שהמוסדיים בורחים לחו"ל

השוק הקונצרני בישראל הלך והתפתח בעשור האחרון. משקל האפיק בתיקי המוסדיים גדל בהתמדה והגיע מ־10% ב־2002 לכ־16.5% מהחיסכון הפנסיוני כיום. להגדלת ההשקעה באג"ח הקונצרניות כמה יתרונות משמעותיים. שוק האשראי החוץ־בנקאי מאפשר לחברות לגוון את מקורות ההון, מוריד את עלויות המימון ולמעשה תומך ביצירת מקומות עבודה ובצמיחת המשק, זאת תוך כדי פיזור הסיכון והקטנת התלות בבנקים. בנוסף, חסכונות הציבור נהנים מתוחלת רווח גבוהה אשר גלומה בהשקעה באג"ח קונצרניות לעומת אג"ח ממשלתיות.

אלא שהתפתחותו המהירה של השוק הצעיר מלווה בתהליך למידה שכולל משברים חמורים ב־2008 ובשנתיים האחרונות. המשבר הראשון נקשר לרכישות פזיזות מצד הגופים המוסדיים שהתפתו, למשל, לרכוש אג"ח על סמך מצגות מרשימות של פרויקטים נדל"ניים במזרח אירופה. כחלק מתהליך הלמידה קמה ועדת חודק שמטרתה העיקרית היתה להגביר את הסטנדרטים בתהליכי קבלת ההחלטות וניהול הרכיב הקונצרני בתיקי המוסדיים, זאת כדי לנסות ולמנוע השקעות כושלות מהסוג שהוביל להפסדים הכבדים של 2008.

חובת האנליזה המעמיקה לכל אג"ח

ב־1 בינואר 2011 נכנסו הוראות הוועדה לתוקף, ומאז המוסדיים חייבים לבצע אנליזה מעמיקה לכל אג"ח חדשה טרם רכישתה. אלא שהיגיון לחוד ומציאות לחוד. כדי שלגוף מוסדי ישתלם להשקיע משאבים, הוא צריך לדעת שיזכה לתמורה עבור עבודתו. בדיקה שערכנו על מחזורי המסחר הממוצעים באג"ח קונצרניות מעלה ספק באשר לתמורה שנובעת למוסדיים בגין ביצוע מחקר על מרבית האג"ח הנסחרות בשוק.

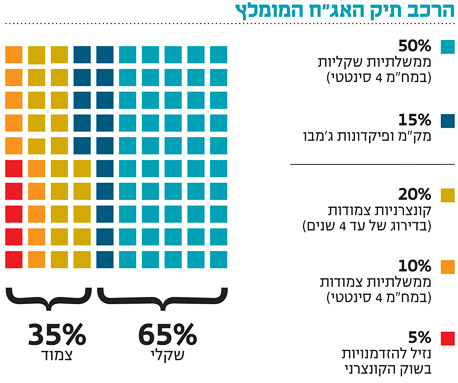

מרבית האג"ח הקונצרניות שנסחרות כיום בשוק צמודות למדד ומרכזות מחזור יומי ממוצע של כ־900 אלף שקל. בדיקה מעמיקה יותר מראה שמתוך כ־450 אג"ח שנסחרות בבורסה, רק ב־109 סדרות מתקיימות עסקאות העולות על שווי זה. אם נוריד את האג"ח של הבנקים, נקבל 70 סדרות רלבנטיות שנסחרות בהיקפים העולים על הממוצע.

היות שסיכון המנפיק משפיע בדרך כלל על כל סדרות האג"ח שלו, ביצענו סינון לפי מנפיקים. הבדיקה העלתה שקיימים 52 מנפיקים בלבד שלהם אג"ח הנסחרות בתמורה כספית ממוצעת שעולה על 900 אלף שקל ביום. אבל, המספר שמיטיב לייצג את תחושת היובש בשוק הקונצרני הוא המחזור החציוני שעומד על כ־175 אלף שקל ביום. במילים אחרות, מתוך כ־450 אג"ח קונצרניות צמודות, ב־225 איגרות מתקיים מסחר יומי ממוצע נמוך מ־175 אלף שקל.

באג"ח בריבית המשתנה ובאג"ח השקליות המצב חמור יותר. מתוך 77 שקליות, עשר הן אג"ח בנקים ורק ב־23 איגרות מתקיים מסחר העולה על הממוצע.

ההשקעה בחו"ל מהירה ומגוונת יותר

אולם, נדמה כי הנקודה העיקרית היא ההיקף הכספי שבניהול הגופים המוסדיים. כדי לבחון את הגופים העיקריים שאמורים לרכוש את האג"ח הקונצרניות, בדקנו את היקף הנכסים של קופות הגמל, השתלמות והפנסיה במסלולים כלליים.

הסכום הממוצע המנוהל בקופת גמל עומד על כמיליארד שקל ובקרן פנסיה על יותר מ־4 מיליארד שקל. ממוצע בין שני המוצרים מעניק היקף נכסים של כ־2.6 מיליארד שקל למוצר פנסיוני מנוהל. עכשיו נניח מצב שמנהל השקעות במוצר ממוצע מעוניין ליצור פוזיציה של 0.2% באג"ח קונצרנית מקומית.

לפני רכישת האג"ח הוא מקצה אנליסט שיעבור על הדו"חות הכספיים, ייפגש עם הנהלת החברה ויכתוב עבודה מקיפה על החברה. לאחר קבלת העבודה מהאנליסט, יוצא מנהל ההשקעות אל השוק כדי לבצע את הרכישה האחראית עבור החלק האג"חי של קרן הפנסיה או קופת הגמל.

אם נניח שמדובר במוצר פנסיוני ממוצע שעבורו מעוניינים לרכוש אג"ח עם מחזור יומי ממוצע, מקבלים את הנתון המדהים הבא: יצירת פוזיציה של כ־0.2% תיקח, לפי מחזורי המסחר הממוצעים ברבעון האחרון, יותר מ־19 יום. זאת ועוד, אם נניח שקופת גמל בעלת היקף נכסים חציוני (שלפי החישוב עומד על 355 מיליארד שקל) מעוניינת לרכוש אג"ח עם מחזור יומי חציוני, נקבל יחס כיסוי של יותר משישה ימים - כל זאת כדי ליצור פוזיציה סמלית בלבד באג"ח.

חשוב להסביר שהחישוב בוצע לפי ההנחה הפרקטית שלא לכל המחזור היומי בנייר תהיה אחראית קרן הפנסיה, שכן יש משקיעים נוספים הפועלים בנייר. בשל כך מקובל להניח שקרן הפנסיה הרוכשת תהווה שליש מהמחזור היומי הממוצע באג"ח.

כשמאמץ כל כך גדול מושקע עבור תמורה כה קטנה, אין פלא שחלק הולך וגדל מקרנות הפנסיה, קופות הגמל וביטוחי המנהלים זונח את ישראל ועובר לחו"ל. ההשקעה בחו"ל מהירה יותר, מגוונת יותר, מקטינה סטיות תקן ואינה מחייבת עמידה בהוראות ועדת חודק. בונוס נוסף למפזרים לחו"ל הוא אי־מעורבות בפרסומים שליליים על היקף ההשקעה באג"ח של חברות מקומיות שנאלצות לפרסם אזהרת "עסק חי".

תופעה נוספת המאפיינת את התנהגות הגופים הפנסיוניים היא התמקדות גדולה יותר בעסקאות פרטיות. ב־2010 היה שיעור ההלוואות הפרטיות כ־12% מסך הגיוסים, ב־2011 הוא עלה לכ־22% ובינואר־אפריל 2012 הגיע היקף ההלוואות ל־30%.

התשלום על מחיר הבצורת המקומית

את המחיר של הבצורת המקומית ויציאת המוסדיים לחו"ל אנו מתחילים לשלם בימים אלו. חברות רבות הופכות ללא רלבנטיות מבחינת שוק ההון, והן נאלצות לפנות לבנקים בכדי לקבל מימון. הבנקים מצדם מתנהלים בצורה שמרנית יותר בשל מגבלות רגולטוריות ורצון להגדיל את הון הליבה שלהם. כך הולכות ומתרבות החברות שנמצאות במגננה. כלכלת ישראל שצעדה בעוצמה קדימה עם התפתחות שוק האג"ח החוץ־בנקאי, מתחילה לסגת לתקופות שהתאפיינו בצמיחה אטית ואבטלה גבוהה יותר.

השילוב של התייבשות השוק המקומי בתקופה של האטה גלובלית וסביבה ביטחונית רעועה רק מחדד את הצורך לשמור על זהירות בתיק ההשקעות. נקודת האור העיקרית למשקיעים היא סביבת הריבית הנמוכה בארץ ובעולם. ריבית אפסית בשילוב עם הדפסות כסף מצד בנקים מרכזיים ממשיכים לשמש כחבל הצלה זמני המאפשר ליהנות מרווחי הון באפיק הממשלתי ובאג"ח החזקות הנבחרות בסלקטיביות מתוך מדדי התל בונד.

השורה התחתונה: לאור מחזורי המסחר הנמוכים בשוק האג"ח המקומי, יותר ויותר מנהלי השקעות בגופים המוסדיים מעדיפים השקעה בשוק האג"ח הקונצרני בחו"ל.

זיו שמש הוא מנכ"ל קרנות הנאמנות והפיננסים במנורה מבטחים. דרור גילאון הוא סמנכ"ל השקעות במנורה מבטחים קרנות נאמנות

3 תגובות לכתיבת תגובה