להאמין לדראגי?

גם אם הבנק האירופי יקנה אג"ח אירופיות, היקף הסיוע לא באמת יעזור להפיג את החששות

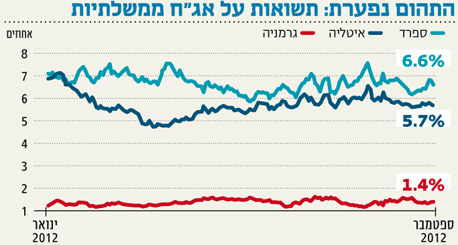

ספרד, איטליה ומדינות נוספות בפריפריה של גוש היורו ניצבות בפני עלויות מימון ריאלי חסרות תקדים, שמונעות התאוששות בזרימת ההשקעות אליהן ולפיכך גם בצמיחה כלכלית. ללא חזרה למסלול של צמיחה, אותן מדינות לא יוכלו להשקיט את הספקות של משקיעים ביחס לאופק הכלכלי שלהן ולמסוגלות הפירעון של מערכות הבנקים שלהן.

יש מי שדווקא מפיק תועלת מהמצב

ממשלות ספרד ואיטליה טוענות שעלויות המימון הגבוהות שלהן משקפות את הסיכון שבפניו הן ניצבות, וכי על ה־ECB מוטלת החובה לעשות כל שביכולתו כדי להידרש להן. אך מדינות אחרות בגוש היורו שנכון לכרגע מפיקות תועלת משיעור ההלוואות הנמוך במיוחד - גרמניה, אוסטריה, פינלנד, הולנד וצרפת - טוענות שעלויות מימון אלו משקפות את כישלונן של מדינות הפריפריה לערוך רפורמה בכלכלותיהן ולחזק את ההוצאות הציבוריות שלהן.

המתנגדים לפעולה נחרצת של ה־ECB טוענים שעלויות המימון של ספרד ושל איטליה לא גבוהות כל כך: שיעורי הריבית שם בסך הכל הגיעו לרמה שבה היו לפני שמטבע היורו הוכנס למערכת, כשהמשקיעים הבחינו באופן צודק יותר בהבדלים בין המדינות השונות שעומדות להצטרף לאיחוד המוניטרי. זוהי טעות להשוות בין ההווה לשלהי שנות התשעים. איטליה וספרד נמצאות בנקודה שונה מאוד במחזור הכלכלי מאשר היו בעת ההיא. בשלהי שנות התשעים שתי כלכלות אלו היו על מסלול מהיר של צמיחה, בעוד שעכשיו הן ניצבות בפני עלייה חמורה בסיכון לדפלציה.

לתמחר את הסיכון באופן נכון

כדי להיות בטוחים באמת, על המשקיעים להבחין באופן נכון בין ממשלות גוש היורו כדי לוודא שהסיכון מתומחר בצורה נכונה. נכון להיום, הפער בין התשואות על חוב ריבוני גרמני לבין חוב ריבוני של ספרד ואיטליה גבוה בהרבה ממה שדרוש. האיטלקים והספרדים צודקים בטענתם שהפער הזה הוא חרב מתהפכת: המשקיעים דורשים פרמיית סיכון

גדולה מדי מחשש שספרד ואיטליה יעזבו את גוש היורו, ועל ידי כך רק מקרבים את בואו של היום הזה. כמו כן, אם ימשיך הפער הזה לגדול, הוא ירחיק את היום שבו יוכלו הממשלות לקבל מרווח נשימה מספיק כדי להעביר את הרפורמות הדחופות כל כך.

התוכנית האחרונה של רכישת אג"ח על ידי ה־ECB תהיה גדולה מספיק כדי להבטיח שכבודו ומילתו של דראגי לא ייפגעו, אך היא לא תהיה גדולה מספיק כדי לבטל את הסיכונים הקיימים ולהמחיש את אמינותו כמלווה לשעת צרה. וזוהי בעיית האמינות של ה־ECB, ולא זו של המדינות החברות, שהיא הסיבה המרכזית לעלויות המימון הגבוהות באיטליה, ספרד ושאר מדינות הפריפריה בגוש היורו.

הכותב הוא כלכלן ראשי במכון לרפורמה אירופית. פרוג'קט סינדיקט 2012, מיוחד ל"כלכליסט"

לא התפרסמו תגובות לכתיבת תגובה