צילום: אוראל כהן

צילום: אוראל כהן

בלעדי ל"כלכליסט": המלווים של דרהי דורשים עמלת פירעון מיידי של 220 מיליון שקל

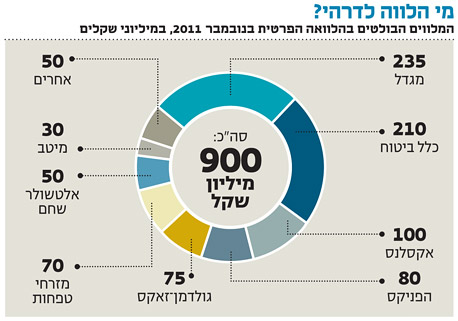

ב-2011 העניקה שורה של מלווים 900 מיליון שקל בהלוואה פרטית לקול, החברה-האם של HOT. כעת הם טוענים: אם תתקבל הצעת הרכש למניות HOT, נדרוש עמלת פירעון מוקדם לחוב

עימות בין פטריק דרהי, בעל השליטה ב־HOT, לבין הבנקים והמוסדיים שהעניקו לו הלוואה פרטית בחברת קול (COOL) הפרטית שבאמצעותה הוא מחזיק ב־HOT. ל"כלכליסט" נודע כי המלווים דורשים מדרהי עמלת פירעון מוקדם של 220 מיליון שקל תמורת פירעון ההלוואה, בהיקף של 900 מיליון שקל, אך דרהי מסרב לשלם.

לטענת גורמים מעורבים, הסכסוך החריף ועלול להגיע לערכאות משפטיות אם דרהי יבצע את הצעת הרכש המלאה שפרסם לפני כשבועיים, ולא יעמוד בתשלום העמלה למוסדיים. אלו מאיימים לעצור את הליך המחיקה של HOT מהמסחר ולהגיש תביעה משפטית על העמלות, אם הצעת הרכש תצליח.

ב־26 באוגוסט פרסמה קול, שבבעלות דרהי, הצעת רכש מלאה למניות HOT שבידי הציבור, כשדרהי מחזיק כיום ב־69.25% ממניות HOT באמצעות קול. הצעת הרכש היא במחיר של 37 שקל למניה ובתמורה כוללת של כ־830 מיליון שקל. המחיר בהצעה משקף ל־HOT שווי שוק של כ־2.7 מיליארד שקל, ופרמיה של 12% על מחיר המניה ביום ההצעה. מאז פורסמה ההצעה, עלה שווי השוק של HOT, שמנייתה נסחרת כבר במחיר של כ־38 שקל למניה, מה שמלמד שדרהי יצטרך להעלות את מחיר ההצעה.

במקביל השיג דרהי אישור משלושה בנקים זרים - גולדמן זאקס, HSBC ומורגן סטנלי - לקבלת סכום של 600 מיליון דולר שישמשו למימון הצעת הרכש, ובנוסף לפירעון ההלוואה של 900 מיליון השקלים מהמוסדיים.

ההלוואה מהמוסדיים ניתנה בנובמבר 2011 משורה של גופים ואורגנה על ידי מזרחי טפחות, כדי להחליף חוב של קול לדיסקונט ומזרחי טפחות. הביטחונות בהלוואה היו מניות HOT הסחירות שבידי קול. מצבו של בנק גולדמן זאקס מורכב במיוחד, שכן הבנק היה חלק ממעניקי ההלוואה לקול ב־2011 ומנגד הוא גם אחד מהבנקים הזרים שמעניקים את ההלוואה החדשה.

ל"כלכליסט" נודע כי אחד הסעיפים בהסכם ההלוואה היה עמלת פירעון מוקדם "רצחנית" של 28% מהסכום. במילים אחרות, של 220 מיליון שקל, שכן קול פרעה כבר תשלום אחד של קרן וריבית מההלוואה. במכתב שנשלח ממזרחי טפחות, נדרש דרהי לפרוע את הסכום כעמלת פירעון מוקדם לפני המחיקה מהמסחר, שכן מדובר, לדברי הגופים, בפירעון מוקדם של ההלוואה.

דרהי אינו מסכים וטוען כי מחיקת HOT מהמסחר היא אולי הפרה של תנאי ההלוואה אך לא עילה לפירעון מוקדם. בהתנהלות מול הגופים המוסדיים אמרו אנשיו של דרהי כי אם מדובר הפרה, הוא מוכן להחזיר את הקרן והריבית, אבל בלי עמלת פירעון מוקדם, אחרת זה עלול להגיע לביהמ"ש.

המוסדיים מחזיקים בחלקם במניות של HOT ועלולים להפריע למחיקת המניה מהמסחר באמצעות התנגדות להצעת הרכש, כמו גם לנסות ולעכב משפטית את ביצוע הצעת הרכש עצמה באמצעות תביעה לעצור אותה.

2 תגובות לכתיבת תגובה