זריקת מרץ: הודעה על רכישה עצמית ייצרה תשואת יתר של 5% בחודש

ניתוח 28 הודעות על רכישת עצמית בשנת 2011 מגלה כי הן גרמו לקפיצה בתשואות האג"ח הנרכשת, אך ההשפעה היתה בעיקר לטווח הקצר

הקוטביות בשוק הקונצרני ממשיכה לאפיין את המסחר בבורסה בתל אביב. בעוד שחברות חזקות נהנות מעלויות גיוס נמוכות במיוחד בשל התשואות הנמוכות באפיק הממשלתי, חברות בסיכון בינוני הולכות ומאבדות גישה למקורות מימון. הסיבה העיקרית לכך היא עליית התשואות הנמשכת באיגרות החוב הקיימות של החברות, שמעידה על חוסר אמון מצד המשקיעים בחוסנן הפיננסי.

בעוד שחברות רבות נמצאות במאבק הישרדות, הממשלה ממשיכה להתמקד בקיצוצים והעלאות מסים, מבלי לשים לב לסיכונים הכרוכים במצוקת החברות. כך, לדוגמה, בשבוע שעבר נכנסו לתוקף עליות המע"מ והדלק, שצפויות להקטין את ההכנסה הפנויה ולהקשות עוד יותר על יכולתן של החברות לייצר רווחים. מנתוני הדו"חות הכספיים לרבעון השני נראה כי דווקא חברות הנדל"ן היוזמות בנייה למגורים בארץ זוכות בינתיים לחבל הצלה ציבורי, הודות להסתערות המחודשת של הציבור על דירות הנמכרות במחירי שיא.

עניין של השקפה

אחת התופעות הנלוות לשוק חוב הנתון במשבר היא רכישת אג"ח עצמית (Buy Back) מצד החברות עצמן או מצד בעלי העניין בחברה. במהלך זה משיגים מנהלי החברות שלוש מטרות עיקריות: הקטנת החוב במחיר נמוך, שיפור מאזני החברה ואיתות חיובי למשקיעים שאולי יצטרפו לרכישות ויחזירו את התשואות לרמות נמוכות המאפשרות מיחזור חוב בשוק.

כך, למשל, קרדן השלימה רכישה עצמית בהיקף של כ־50 מיליון יורו שכתוצאה ממנה היא צפויה לרשום רווחי הון של כ־33 מיליון יורו בדו"חות הרבעון השלישי. בהחלט הישג מרשים לחברה.

אך אליה וקוץ בה, לחברת הדירוג S&P מעלות היתה השקפת עולם שונה על הרכישות העצמיות. לפי מעלות, בעקבות יישום תוכנית הרכישה, פרופיל הנזילות של קרדן הורע "לחלש". הסיבה לכך, לפי מעלות, היתה ניהול מזומנים אגרסיבי מאוד של הקבוצה שאמנם מוריד את רמת המינוף הכוללת של התאגיד במקצת, אך הביא להגדלה צפויה של הגירעון ב־2014. עם סיום הרכישה, לאחר כחודש בלבד, החזירה מעלות את הדירוג של קרדן ל־-BBB עם אופק שלילי. כך יצא שקרנות נאמנות שאינן רשאיות להשקיע באג"ח מתחת לדירוג השקעה, נאלצו למכור אג"ח עם הורדת הדירוג ולחזור לרוכשן שוב, לאחר עליות של כ־10% שנבעו בעיקר מרכישות עצמיות אגרסיביות של החברה.

במבט כולל, מתחילת השנה הוציאו החברות השונות הודעות על מסגרות לרכישה עצמית של אג"ח בהיקף של כ־2 מיליארד שקל, זאת בהמשך לרכישות משמעותיות שכבר בוצעו ב־2011. יש לציין שלא כל הכרזה תורגמה בפועל לרכישת אג"ח, אך רכישות רבות אכן בוצעו בסופו של דבר. אסטרטגיית השקעה מוכרת הנוגעת לרכישות העצמיות היא לעקוב אחר רכישות של בעלי עניין ולחקות אותם, מתוך הנחה שאותם מקורבים יכולים להעריך טוב יותר את כושר ההחזר של החברה. מכאן שלצד המטרות של הנהלת החברה ישנו גם אלמנט השקעתי שעשוי להוביל לשיפור ביצועים בתיקי ההשקעות.

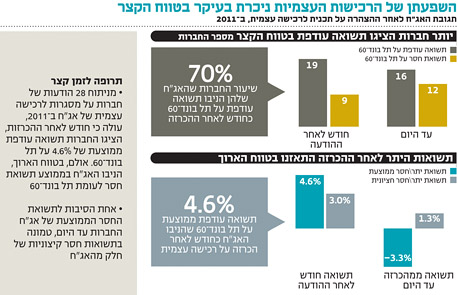

כדי לבחון האם ההנהלות מצליחות להשיג את מבוקשן ולשפר את מצב החברות, והאם המשקיעים יכולים לנצל זאת כדי להשביח תשואות, בחנו כ־30 הודעות רכישה עצמית שפורסמו במהלך 2011. את הבדיקה ביצענו על התשואה הממוצעת והחציונית של כלל סדרות האג"ח של כל חברה שהודיעה על מסגרת לרכישות עצמיות. כמדד ייחוס, את ביצועי האג"ח של החברות השווינו למדד תל בונד־60. בנוסף, רצינו לראות כיצד "התגלגלו" מחירי האג"ח מרגע ההודעה על הרכישה העצמית ועד היום, כדי להבין האם הרכישה אכן סימנה שהחברה חזקה ולכן ביצועי האג"ח המשיכו להיות עדיפים על פני ביצועי התל בונד.

מהבדיקה שביצענו עולה כי חודש לאחר הרכישה, כ־70% מאג"ח החברות הניבו ביצועים עודפים ביחס לתל בונד־60 (ראו טבלה). ייתכן שחלק מההסבר לכך ש־30% מהחברות לא השכילו "להכות" את המדד נובע מכך שחלקן לא רכשו אג"ח בפועל במהלך החודש הראשון, אלא רק "פתחו מסגרת רכישה".

בנוסף, השפעת הכרזה על רכישה עצמית של אג"ח על התשואות היתה חיובית, בעיקר בטווח הקצר, ובאה לידי ביטוי בעודף תשואה משמעותי בעיקר בחודש הראשון (ראו טבלה). כפי שניתן לראות, לאחר חודש הניבו האג"ח בממוצע כ־4.5% יותר ממדד תל בונד. מדובר בנתון מרשים במיוחד. ממצא מעניין נוסף קשור לביצועים שהפגינו האג"ח מיום ההכרזה ועד היום. ניתן לראות שאף על פי שכמות החברות שהניבו ביצועים עודפים על מדד תל בונד גדולה מכמות החברות שחזרו לסורן, התשואה הממוצעת מצביעה על ביצועי חסר של יותר מ־3%.

חלק מההסבר לכך נובע מהתנהגות קיצונית של כמה חברות, שתוכנית הרכישה החוזרת לא הצליחה לשקמן. כך, למשל, ישאל נמצאת בהסדר חוב ואיבדה כ־77% מאז שהודיעה על תוכנית רכישה חוזרת בספטמבר 2011. כדי להימנע מהטיות הקיצון, הוספנו גם את התשואה החציונית, נתון שממתן את השפעת התוצאות הקיצוניות ומצביע על כך שמרבית החברות הניבו ביצועים עודפים לעומת תל בונד, חודש לאחר ההכרזה ואפילו בבדיקת התשואה עד היום.

העיקר ההכרזה

מהניתוח שביצענו עולים עוד כמה ממצאים מעניינים:

הגודל לא קובע: הקשר בין היקף מסגרת הרכישה (ביחס לגודל הסדרות), לשינוי המחיר בשוק, רופף למדי. מצאנו כי עצם ההכרזה על רכישה עצמית חשוב יותר מאחוז הרכישה ביחס לגודל סדרות האג"ח של אותה חברה. כך גם חברות שהכריזו על מסגרת רכישה של 5% מהיקף סדרות האג"ח, וגם חברות שהכריזו על מסגרת רכישה של 15%, נהנו מעליות דומות במחירי האג"ח.

לא על ה־Buy Back לבדו: בסופו של דבר, הרכישות העצמיות הן סיגנל חיובי, אך לבדן הן אינן מספיקות כדי לשקם את אמון המשקיעים ולהחזיר את התשואות לרמות נמוכות שיאפשרו לחברות למחזר חוב בשוק. כך ראינו שהרכישות העצמיות שביצעו אי.די.בי, אלביט הדמיה, נאנט, קרדן ועוד רבות אחרות לא הצליחו לשקם את אמון המשקיעים.

יש לציין כי בסופו של דבר, אין תחליף לבדיקה עצמאית של אג"ח קונצרנית לפני רכישתה, במיוחד בתקופות שבהן קשיי מיחזור החוב גדולים מהממוצע, וכך גם ההזדמנויות למומחים שיודעים לאתר את האג"ח שנסחרות עמוק מתחת לשווי הכלכלי שלהן.

השורה התחתונה

מהנתונים עולה כי אג"ח של חברות שבהן הוכרזו תכניות לרכישה עצמית הניבו בממוצע תשואת יתר על תל בונד־60 בטווח הקצר. אולם, לאורך זמן, השפעת התוכניות דעכה והתשואות התאזנו

זיו שמש הוא מנכ"ל קרנות הנאמנות והפיננסים במנורה מבטחים. דרור גילאון הוא סמנכ"ל השקעות במנורה מבטחים קרנות נאמנות

לא התפרסמו תגובות לכתיבת תגובה