צילום: עמית שעל

צילום: עמית שעל

שוקי אורן: "החוב נמצא בראש סדר העדיפויות"

מנכ"ל קרדן אן.וי הטרי מבהיר ששירות החוב קודם לכל, מאמין במנוע הצמיחה בשוק הנדל"ן הסיני ולא מתחרט על הכניסה לתפקיד: "אני מודע לאתגרים, אבל לא רואה את עצמי חוזר לסקטור הציבורי"

כמעט שנה לאחר שעזב את תפקיד החשב הכללי באוצר וחיכה בביתו לתום תקופת הצינון, הצטרף שוקי אורן בפברואר האחרון לחברת האחזקות קרדן אן.וי, במטרה להתמנות למנכ"ל. "לא הכרתי את קרדן באופן מעמיק קודם לכן. שמעתי את השם וקראתי עליה בעיתון, אך לא מעבר לזה" אומר אורן בראיון ל"כלכליסט".

לשידוך בין אורן לקרדן אן.וי אחראי חבר קרוב, שהפנה אותו להיפגש עם יוסף גרינפלד, אחד מבעלי השליטה בחברת האחזקות. "נפגשתי עם גרינפלד, ולאחר מכן עם הדירקטוריון, וכך התוודעתי לקרדן והוצע לי להצטרף אליה. עשיתי את בדיקות הנאותות שלי ובפברואר החלטתי שאני מצטרף. בשלב הזה כולם ציפו שאודיע שאחזור למערכת הפיננסית - שממנה יצאתי לפני שהגעתי לסקטור הציבורי - אבל אני אוהב שינויים והחלטתי ללכת על קרדן".

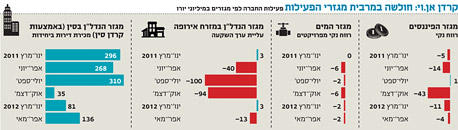

אורן, שטרם מינויו לחשכ"ל שימש כמנכ"ל בנק לאומי שוויץ, הפך רשמית למנכ"ל בתחילת יוני. עוד קודם לכן, וחודש בלבד לאחר הצטרפותו לחברה, הציגה קרדן הפסד כבד של 731 מיליון שקל ב־2011. בתגובה, החלה מנייתה לצלול ומחקה עד כה כ־70% מערכה, כשהיא נסחרת כעת לפי שווי של 306 מיליון שקל.

לא עברו בך הרהורי חרטה?

"התוצאות שפורסמו חודש לאחר שהגעתי עוררו תחושה לא נעימה. אפשר לומר בכנות שמאחר שהיו לי שלושה חודשי לימוד, היתה לי הזדמנות להתחרט על זה, אבל לא עשיתי את זה. קרדן אן.וי נמצאת בתקופה אתגרית, יש לה ערך משמעותי עבורי, ואני מאוד מרוצה מההצטרפות שלי לכאן. רוב הפעילות של קרדן אן.וי היא לא בארץ, ובמידה מסוימת אני שמח על כך שקרדן לא צריכה את הניסיון שלי במסדרונות משרד האוצר. מאז שאני בקרדן לא הסתובבתי במשרדי הממשלה וזה שינוי מרענן עבורי. מרמות השכר בסקטור הפרטי לעבור לסקטור הציבורי זה כמו לשרת במילואים, ולחזור לסקטור הפרטי זה עולם אחר. נהנתי לעבוד בסקטור הציבורי אבל אני לא רואה את עצמי חוזר לשם".

"קרדן תעמוד במלוא ההתחייבויות שלה"

קרדן אן.וי פועלת בשלושה תחומי פעילות עיקריים: נדל"ן במזרח אירופה ובסין, תשתיות מים ברחבי העולם ושירותים פיננסיים ברומניה ובבולגריה. את המחצית הראשונה של 2012 סיימה החברה בהפסד של 291 מיליון שקל, המיוחס בעיקר לירידה בשווי הנדל"ן המניב של GTC ברומניה ובולגריה.

"קרדן אן.וי מבצעת פרויקטים מדהימים, והמנהלים שלה באו עם חזון גדול וממשיכים לבנות דברים מאפס. זו לא חברה שעוסקת במסעות רכש, אלא חברה שמקימה ובונה, אף שכתוצאה מהמשבר העולמי מצבה לא פשוט. אני מודע לאתגרים המשמעותיים בפניהם עומדת קרדן אן.וי כיום".

ההפסדים הכבדים הפילו גם את מחירי האג"ח של קרדן והפכו את נושא החוב לאתגר הגדול ביותר שלה כיום. בתגובה, הוציאה החברה לפועל מאז דצמבר אשתקד תוכנית רכישה חוזרת של אג"ח בערך מתואם של 705 מיליון שקל, ושילמה תמורתם "רק" 488 מיליון שקל. עם זאת, בשנתיים הבאות על החברה לשרת עדיין חוב סולו של כ־600 מיליון שקל לבעלי האג"ח והבנקים וסכום זה עדיין לא נמצא במלואו בקופתה.

הובלת מהלך אגרסיבי של רכישה עצמית של אג"ח לשם הורדת המינוף. האם אתה חושב שקרדן תדע לעמוד במלוא התחייבויותיה?

"אני משוכנע שקרדן תעמוד בהתחייבויותיה, והרכישה העצמית חיזקה את היכולת הזו. החוב של קרדן הוא עד 2020, ואנחנו לא פגענו בתזרים המזומנים ל־2014-2013. היה ברור לנו שצריך למכור נכסים בהיקף של 70 מיליון יורו כבר לפני ביצוע התוכנית. האפשרות שלנו לרכוש חוב משמעותי בדיסקאונט גרמה לכך שהורדנו באופן משמעותי את המינוף של החברה בלמעלה מ־100 מיליון יורו, וזה יקל משמעותית על התזרים משנת 2015. קניית אג"ח זה לא הדבר הכי קל, אבל זה היה מהלך מוצדק".

מודל חברות האחזקה נמצא כבר לא מעט זמן בכותרות, בפרט לנוכח הסדר החוב המתגבש בקבוצת אי.די.בי . האם אתה מסכים שמדובר במודל לא רלבנטי שצריך לעבור מהעולם?

"נושא חברות האחזקה עובר בתקופה האחרונה בחינה מחדש, אבל קרדן אן.וי, כחברת אחזקה, היא לא חברה שגייסה חוב מצד אחד ומשכה דיבידנדים מצד שני. גם בעלי המניות לאורך הדרך האמינו בחזון שלה ולא מכרו מניות גם כשהחברה היתה בשווי גבוה מאוד. אני מסתכל על חברת אחזקה כמו קרדן, ויש בה ידע ארגוני שאיתו אפשר לפתח שווקים חדשים. אנחנו התחלנו לעבוד על פיתוח של שוק נוסף ועצרנו את זה כי ראינו לנגד עינינו את הנושא המימוני".

חברות האחזקה גייסו מיליארדים של שקלים באיגרות חוב ומתקשות כיום להחזיר.

"נושא המינוף חייב להיות מבוקר, ובמידה. רמת המינוף של חברות אחזקה גבוהה מדי. אצלנו היתה אסיפה של בעלי אג"ח. שמענו הרבה קולות שהעלו דרישה לביטחונות. יש לנו הרבה נכסים שלא משועבדים וזה נותן לנו יכולת פעולה, אבל יש לנו גם תוכניות גיבוי במידת הצורך. החברה עד עכשיו פעלה באחריות. אי אפשר להגיד אחרת. בעלי המניות לא משכו דיבידנדים. הדרישות של מתן הביטחונות הן לטובת מחזיקי האג"ח, אבל הן פוגמות בגמישות של החברה לפעול. אין לנו כוונה לשעבד נכסים לצורך לקיחת הלוואה לשם כניסה לפעילות במדינה חדשה.

"הרבה מאוד גופים שקיבלו אשראי בקלות לקחו אותו, וגם קרדן לקחה אשראי בקנה מידה גדול - חלקו בלי ביטחונות. אנחנו רואים את יחס החוב כגבוה מדי, ופועלים להוריד אותו בדרכים שונות. בשנתיים הקרובות יהיו לנו פירעונות, ואני יוצא מתוך נקודת הנחה שלא נגייס אשראי נוסף. בראש סולם העדיפויות שלנו זה החוב. רק אחרי הורדת המינוף והמשך הפיתוח של חברת בנות, אני רואה אותנו נכנסים לשווקים נוספים - בעיקר בתחום הנדל"ן, ובתחום התשתיות".

"הביקוש בסין מהותי"

שני מנועי הצמיחה העיקריים של קרדן אן.וי, לדעתו של אורן, הם תחום הנדל"ן בסין שבו היא פועלת בבניית 2.8 מיליון מ"ר של שטחי מגורים וקניונים בערים בגודל בינוני, וכן בתחום תשתיות טיהור המים, שבו היא פועלת באמצעות תהל. "בשניהם אני רואה פוטנציאל אדיר, מנועי צמיחה שמביאים ערך מוכח של רווחיות שוטפת, ושבהם אנחנו נערכים להצפת ערך. הביקוש בסין מהותי, קיים וגדול מאוד – הן בתחום המגורים והן בתחום הנדל"ן המסחרי בזכות הגידול בהכנסות המעמד הבינוני.

"בנובמבר 2010 פתחה קרדן סין את קניון צ'נגדו בעלות הקמה של 68 מיליון יורו, כשבאוגוסט 2011 מכרה 50% ממנו לקרן MGPA לפי שווי של 118 מיליון יורו.

לפני שנה דיברו בחברה על הנפקת סין בהונג־קונג או בסינגפור. זה עדיין רלבנטי?

"אולי, אבל לא בטווח הזמן הקרוב. אני יותר מאמין שלפני כן תהיה השקעה בחברה הזו".

בנוגע לתהל, מבהיר אורן כי "זה תחום שיש לו ביקוש אדיר, והיתרון שלו לעומת תחום הנדל"ן, שהוא פחות סובל מתנודות שוק, כי הביקוש הוא בעיקר ממשלתי, כשגם בתקופות משבר מגבירות השקעות בתשתיות. מהבחינה הזו צריך למנף את הפוטנציאל של תהל, להגיע לרווחיות גדולה יותר".

תהל פועלת באמצעות שתי זרועות: תהל נכסים שרוכשת ומפעילה מכונים לטיפול במי שופכין בסין, ותהל פרויקטים שמתכננת ומקימה פרויקטים הנדסיים בתחום המים ברחבי העולם. תחום הפרויקטים מראה יציבות בהכנסות, אולם סובל מקיטון בשיעור הרווחיות הגולמית בגלל תמהיל שונה של פרוייקטים. "התחום של תפעול הנכסים הוא רווחי. בתחום של הקמת הפרויקטים, כולל גם ייעוץ ותכנון הנדסי, תהל עדיין לא רווחית. זה תחום שצומח ורווחי בעולם, אולם עדיין לא הביא לרווחיות תהל בתחום. כיום זה השתנה, ואני מעריך שיביא ערך ויבוא לידי ביטוי עתידי בשורה התחתונה של תהל.

"תהל נכסים פועלת בעיקר בסין, שם אפשר לממן עד 50% מהפרויקט, מה שמחייב השקעות הון מאוד גבוהות, וזו מגבלת הפיתוח שלנו שם. קרדן בשלב הזה לא תזרים הון נוסף לפיתוח פרויקטים נוספים, ולכן צריך השקעה כדי לצמוח בתחום הזה".

GTC פולין ספגה ירידה מהותי בשווי נכסיה והסבה לכם הפסדים כבדים. האם אתם רואים את עצמכם נשארים עם GTC לאורך זמן?

"זו חברה שהוקמה מאפס על ידי קרדן בהשקעה של 5 מיליון יורו בפולין ב־1994, ומאז בנתה מעל מיליון מ"ר של נדל"ן למסחר, מתוכם 400 אלף מ"ר כבר נמכרו. אנחנו מתמקדים בשיפור מצבה של החברה, בין היתר באמצעות מימוש נכסים. הפעילות באירופה מתרכזת בבנייני משרדים להשכרה. GTC ספגה הורדת ערך משמעותית בעיקר בקניונים, ואני לא מוציא מכלל אפשרות מכירה של עסקים מפסידים, או שאני לא רואה את הפוטנציאל שלהם, וזה יניב לחברה תזרים מזומנים חופשי".

איפה תהיה קרדן בעוד שנתיים?

"כחברה שהצליחה לייצב את החוב שלה לרמה נאותה, הצליחה להגיע לרווחיות יפה באמצעות מנוע צמיחה, אך גם מייצרת צמיחה. הדגשתי את התחומים שיכולים לקחת אותנו אבל אסור לשכוח את GTC פולין. זו חברה גדולה שעברה הפחתות ערך מאוד משמעותיות בתקופה האחרונה, אבל זו חברה מפתחת שמביאה ערך. אני רואה את קרדן עוד שנתיים כחברה שהציפה ערך מוסף, או באמצעות מכירת נכסים, או באמצעות צירוף משקיעים לחברות־הבנות. בעוד שנתיים אני משוכנע שקרדן אן.וי תהיה במקום יותר טוב מאשר היום. יש לה נכסי בסיס טובים שיכולים להביא ערך, וזה יקרה. היא תהיה במקום טוב יותר מבחינת רווחיות והון. השוק יראה שהחברה יודעת לטפל בנושא הזה".

3 תגובות לכתיבת תגובה