צילום: אוראל כהן

צילום: אוראל כהן

לקצור את פירות ההשקעה בשוק האורגני

קמעונאית המזון סייפווי השקיעה בשנים האחרונות סכומים גדולים בשדרוג חנויותיה והיא מוכנה לתחרות על כיסו של הצרכן האמריקאי

חברת סייפוויי (Safeway) מפעילה 1,666 סופרמרקטים, ונחשבת לאחת מקמעונאיות המזון הגדולות בצפון אמריקה. לצד רוב סניפי הסופרמרקטים מפעילה החברה גם תחנות דלק. בנוסף לפעילותה המסורתית החברה מחזיקה ב־49% בחברת קאסה ליי (Casa Ley) המפעילה כ־185 חנויות מזון במקסיקו ואחזקה נוספת בחברת בלאקהוק (Blackhawk Network) המנפיקה כרטיסי מתנה לגופי צד ג' המשולמים מראש.

תחום קמעונאות המזון בצפון אמריקה הוא תחרותי מאוד, כשמאז המשבר הפיננסי האחרון עלתה רגישות הצרכנים למחיר ובעקבות כך גדל נתח השוק של רשתות הדיסקאונט. סייפוויי, לעומת זאת, סבלה בשנים האחרונות מצמיחה נמוכה ומשחיקת הרווחיות התפעולית.

כדי לבדל את עצמה ולהגדיל את הערך המוסף שלה, השיקה החברה לפני כמה שנים תוכנית אסטרטגית, שבעקבותיה הושקעו סכומים גבוהים בשדרוג החנויות ופנייה לפלח השוק הגבוה יותר על ידי הוספת מזון אורגני והגדלת מגוון המוצרים המיוחדים בחנויות.

פועלים להוריד את החוב

ב־2011 צמחו הכנסות סייפוויי ב־6.3% ועמדו על 43.6 מיליארד דולר. עם זאת, הצמיחה ממכירות חנויות זהות עמדה על 1% בלבד, ורוב הצמיחה הגיעה מתחום תחנות הדלק שנהנה מהעלייה במחירי הדלקים. שולי הרווח התפעולי נשחקו ועמדו על 2.6% ב־2011 לעומת ממוצע של יותר מ־3.5% בשנים שלפני כן.

ב־2012 הגדילה החברה את המינוף שלה כדי להוציא אל הפועל תוכנית אגרסיבית לרכישת מניות חוזרת. בעקבות כך, עודף החוב של סייפוויי עלה ביותר מ־2 מיליארד דולר ועומד כיום על 6.6 מיליארד דולר, עלייה שהביאה את יחס החוב נטו לסך המאזן ל־0.44 ויחס החוב נטו ל־EBITDA עלה ל־3.

כנגד החוב הגבוה יחסית ולמרות התקופה הלא קלה ממשיכה החברה להציג תזרימי מזומנים נקיים (לאחר השקעות בציוד קבוע) של כמיליארד דולר בשנה, כשבנוסף היא מחזיקה בקו אשראי בלתי מנוצל של 1.5 מיליארד דולר המהווה גיבוי נוסף. בשנתיים הקרובות מתכננת סייפוויי להתרכז בהורדת רמת החוב על ידי שימוש בתזרים החופשי הגבוה והיציב.

בנוסף, סייפוויי הודיעה על כוונתה לבצע הנפקה לציבור של פעילות בלאקהוק במחצית הראשונה של 2013. הנפקה זו צפויה לעזור לסייפוויי להציף ערך עבור בעלי מניותיה, להזרים מזומן לקופתה ולשפר את יחסיה הפיננסיים.

לבסוף, נציין את התוכנית האסטרטגית לשדרוג חנויות הרשת של סייפוויי, שאמורה לעזור לחברה לבדל את עצמה בסביבה התחרותית, ולהחזיר את החברה לפסי צמיחה ורווחיות גבוהים יותר. התוכנית עדיין לא נשאה פרי, אך העובדה שהיא הסתיימה לא מזמן תאפשר לחברה לשחרר מזומנים שישמשו להקטנת רמת החוב.

נקמת הצרכן האמריקאי

בהשקעה בסייפוויי קיים סיכון בשל התחרות החזקה בתחום והרגישות הגבוהה של הצרכן האמריקאי למחיר. כמו כן, ניתן לציין כי החברה מתקשה לגלגל את העלייה במחירי הסחורות והדלקים לצרכן בגלל המצב הכלכלי והתחרות העזה, ולכן מציגה שחיקה בשולי הרווח.

לסיכום, אנו מאמינים כי בשנים הקרובות סייפוויי תמשיך לייצר תזרימי מזומנים גבוהים שינותבו להפחתת רמת החוב הנוכחית ולהעלאת דירוג החוב.

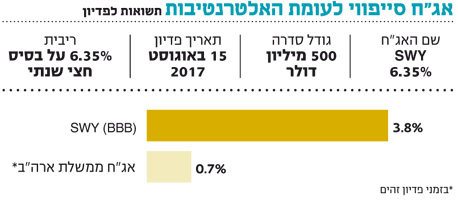

אג"ח החברה ל־2017 הן בעלות מח"מ של 4.3 ומדורגות ברמה של BBB על ידי סוכנויות הדירוג. האג"ח נסחרות במרווח של 309 נ"ב, מרווח המפצה על הסיכון, ולכן היא מומלצת להשקעה במיוחד בסביבת הריבית האפסית הנוכחית.

השורה התחתונה

תזרים המזומנים החזק של סייפוויי צפוי לאפשר לה להוריד את רמות החוב, כשהמרווח הגבוה של איגרות החוב מפצה על הסיכון בהשקעה

הכותב הוא ראש מחלקת המחקר של יובנק

לא התפרסמו תגובות לכתיבת תגובה