צילום: עמית שעל

צילום: עמית שעל

ניתוח "כלכליסט": הרכש החדש של מנורה מתחיל לאיים על המתחרים

זיו שמש, מנכ"ל מנורה מבטחים פיננסים, הצליח להגדיל את היקף הנכסים ב־26% מתחילת השנה ולייבא את שיטות העבודה מפסגות. עכשיו נותר לו רק להוכיח שהוא גם יודע לייצר רווחים. בינתיים, הנכסים גדלים אך הרווחיות נשחקת

בתי השקעות קטנים נוטים שלא לקבל תשומת לב תקשורתית, וגם המערכת הבנקאית המשווקת את קופות הגמל וקרנות הנאמנות שלהם נוטה לתת יתרון לגודל. אלא שבתוך ים בתי ההשקעות מצליח גם השחקן התשיעי בגודלו בתחום קרנות הנאמנות לקבל "יחס של גדולים" ולאיים על המתחרים. מדובר בבית ההשקעות מנורה מבטחים פיננסים - בבעלות חברת הביטוח מנורה - שמנוהל בשנה האחרונה על ידי זיו שמש. לטובת ניהול מנורה ויתר שמש על ניהול חברת הקרנות הגדולה בישראל של בית ההשקעות פסגות. "כלכליסט" מנתח כיצד הצליח שמש למקם את מנורה כמתחרה ראוי בתעשיית הקרנות ומהם האתגרים העומדים בפניו.

לפני הגעתו של שמש התמודד מנורה עם פגיעה תדמיתית קשה. ביולי אשתקד נעצר על ידי רשות ני"ע המנכ"ל הקודם רונן אביגדור בחשד לביצוע עבירות פליליות בני"ע.

אביגדור נאלץ לפרוש מתפקידו בעוד שצל העמדתו לדין מרחף מעליו, וארי קלמן, יו"ר מנורה, פעל בעצמו לאתר מנכ"ל חדש שישקם את התדמית הפגועה. קלמן הוא גם זה שפנה לשמש והציע לו את התפקיד - וההצעה נפלה על אוזניים כרויות. שמש הרגיש שאף על פי שהוא מנהל את חברת הקרנות הגדולה בישראל, הנוכחות הדומיננטית של זהבית כהן, יו"ר פסגות דאז (ומנכ"לית קרן אייפקס - בעלת השליטה בפסגות), מרפה את ידיו.

שמש עצמו מכיר על בשרו את ההרגשה לעבוד בארגון שספג מכה תדמיתית קשה. גם פסגות נאלץ להתמודד עם חקירת רשות ני"ע שהעלתה חשדות כנגד סוחרים בבית ההשקעות שהריצו לכאורה ני"ע.

שמש החליט לקבל את ההזדמנות, ובגילו הצעיר, 34, מצא את עצמו מנהל בית השקעות. לכאורה מדובר בקפיצת מדרגה מניהול חברת קרנות לניהול בית השקעות, אך למעשה מדובר בבית השקעות שאת פעילות הגמל שלו מרכזת החברה־האם מנורה ביטוח ותחומי הפעילות המרכזיים שלו הם ניהול תיקים וקרנות נאמנות בהיקף כולל של 6.8 מיליארד שקל (נכון לסוף יוני).

עם זאת, שמש קיבל יד חופשית מקלמן לפתח את בית ההשקעות ולהוסיף לתוכו מוצרים - כולל האפשרות לבצע רכישות כדי לגדול. חופש הפעולה שלו זכה שמש היה מנוגד לחלוטין למצב בפסגות, ושם ידיו היו כבולות לייצור שינוי, לנוכח האסטרטגיה של הבעלים לחתור לרווחיות על חשבון נתח שוק - שהובילה לאובדן נכסים ומוניטין.

העובדים התעוררו ארגון מחדש לבית ההשקעות

שמש, שהגיע למשרדי מנורה מבטחים פיננסים ברחוב אלנבי בתל אביב, לא תיאר לעצמו מה יגלה לנגד עיניו. בעוד שבראשו כבר תכנן את המהלכים שיובילו את מנורה להיות בית השקעות מוביל, הוא מצא בית השקעות מיושן עם דנ"א של עובדים שמורגלים לפעול תחת חברת ביטוח. מגוף ענק כמו פסגות, שתחת ניהולו של רועי ורמוס פעל כמו מכונה משומנת היטב, מצא שמש את עצמו יושב לבד בחדרו ב־16:30 לאחר שהעובדים כבר עמדו בפקק בדרך הביתה. מבחינת העובדים, כל יום היה עוד יום עבודה שקידם אותם לקראת סוף החודש ותלוש המשכורת. הם פחות התעניינו או התרגשו מהיקף הגיוסים, מדירוג הקרנות במערכת הבנקאית, או מכתבה מפרגנת בעיתון.

לאור זאת, הבין שמש שלפני הטיפול בהשבחת מוצרי בית ההשקעות, יש לטפל במוטיבציה של העובדים שבלאו הכי היתה נמוכה לנוכח חקירת הרשות. העובדים התקשו לקבל את הלהט שהביא עמו שמש הצעיר, ולא בכדי הוא ביצע שורה של חילופי תפקידים כדי להתאים את הארגון לתפיסת עולמו. לאט לאט החלו העובדים שנותרו, להפנים שמנקודת הראות של המנהל שלהם עליהם לפעול במלוא המרץ כדי להפוך את מנורה מבטחים פיננסים לשחקן ראוי בשוק הרווי הזה. אחד העובדים של בית ההשקעות שופך אור על האופן שבו רואה שמש התנהלות נכונה של עובדי בית השקעות - תפיסת עולם ששאב ולמד מפסגות תחת ניהולו של ורמוס. "יום אחד הגענו למשרד ונדהמנו לגלות גונג גדול שמונח במרכז. זיו שם אותו כדי שנוכל להכות בו בכל פעם שנשבור שיא גיוסים בקרנות", הוא מספר.

לאחר מכן, ערך שמש ארגון מחדש בחברה שכלל הן שינויים מבניים והן שינויים פרסונליים. מנורה עבר ממבנה של יחידות עצמאיות (ניהול התיקים וקרנות הנאמנות פעלו בנפרד) למבנה, שבו מספק בית ההשקעות מענה רוחבי של שירותים, למעט מחלקות ההשקעות בכל יחידה שהמשיכו להתנהל כגופים עצמאיים. השינוי המבני מסמן את הקו שמוביל שמש: להגדיל את שדרת המוצרים של מנורה. לכן, לא מן הנמנע שבית ההשקעות ימצא את עצמו מתמודד על רכישות של נכסים מהחוץ.

חלק מהמנהלים בארגון לא התחברו למבנה החדש שנישל חלק מסמכויותיהם. שירי הייבלום, שניהלה את חברת ניהול התיקים וטרם השינוי היתה אחראית על תחום המכירות, עזבה לאחר שיניב ששון, מנהל המכירות של מיטב, מונה על ידי שמש לנהל את מחלקת מכירות הבנקים במנורה ונדב גורדון, מנהל צוות מכירות בנק לאומי בפסגות, הגיע לנהל את צוות לאומי והפועלים במנורה.

שמש "גנב" דמויות נוספות מבתי השקעות מתחרים ובהם סיוון חמץ, מנהלת בקרה בכלל פיננסים, שמונתה לקצינת ציות, וויקטוריה שור, היועצת המשפטית של קרנות כלל פיננסים, שמונתה ליועצת המשפטית של בית ההשקעות מנורה. אסנת אופיר, ששימשה כיועצת משפטית ראשית במחלקת פיקוח על קרנות נאמנות ברשות ני"ע, מונתה למנהלת מחלקת רגולציה במסגרת השינויים.

נתח שוק לפני רווח יד חופשית מהבוס

בשלב הבא, החל שמש להתעסק בפיתוח המוצרים. המהלך המשמעותי הראשון שעשה היה להוריד את דמי הניהול בקרן הכספית של מנורה ל־0%, מיד לאחר שיתר המתחרים יישרו קו והחלו לגבות דמי ניהול באפיק זה. אלא שאף על פי שהקרנות של מנורה שווקו בחינם, הן גבו עמלת שיעור הוספה של 0.1% - עמלה חד־פעמית המשולמת עם הכניסה לקרן.

הרעיון שעמד מאחורי המהלך החדשני היה לעודד משקיעים להשקיע בקרן לאורך זמן. בעקבותיו פתחו בפסגות, המתחרה הגדולה וביתו לשעבר, קרנות עם דמי ניהול מוזלים אך עם עמלת שיעור הוספה, תחת המותג "קרנות המתמיד" שמשתלמות למשקיעים לטווח ארוך. עם זאת, בפסגות עשו זאת בקרנות אג"ח ולא בקרנות כספיות המאופיינות כקרנות שמטבען מאופיינות בהחזקה לטווח קצר - מה שהעמיד בסימן שאלה את הצלחת המהלך של שמש. אלא שהמהלך הסתמן כהצלחה לאחר שהקרן הכספית של שמש רשמה גיוסים גבוהים. עם זאת, מתחריו של מנורה טוענים כי עיקר הגיוסים בקרן הכספית של מנורה מגיע מגופים מוסדיים, ששמש מתחייב להחזיר להם את עמלת שיעור ההוספה.

לשמש, מכל מקום, זה לא משנה. הוא קיבל אור ירוק מארי קלמן לגדול כשהאסטרטגיה הברורה היא העדפת נתח שוק על חשבון רווחיות. המטרה של שמש היא לייצר מומנטום, להציג גיוסים, להכות בגונג, ולבנות מותג - ורק לאחר מכן לקצור את הפירות ולהתחיל להרוויח.

ניקוי האורוות הצליח צמיחה בנתח השוק של הקרנות

בחינת תוצאות המחצית הראשונה של השנה מעלה בבירור כי שמש מעדיף כעת אסטרטגיית נתח שוק על פני רווחיות ובעלי הבית כלל לא מצפים כרגע לראות רווח בשורה התחתונה. למעשה, כשקלמן גייס אותו לתפקיד הוא ראה בו נכס להשקעה ארוכה טווח של שנים רבות ובכך הסכים לחכות בסבלנות גם כמה שנים עד שיראו את פירות עבודתו.

את המחצית הראשונה של 2012 סגר בית ההשקעות עם הפסד כולל של 14.6 מיליון שקל לעומת רווח של 4.7 מיליון שקל במחצית המקבילה אשתקד. אלא שההפסד נובע בעיקר מהפחתת מוניטין בגין פעילות הקרנות שבוצעה ברבעון השני בהיקף של 12 מיליון שקל. המחיקה מצטרפת למחיקות נוספות שביצע בית ההשקעות על רקע המחיר הגבוה בו רכש, כמו יתר מתחריו את קרנות הנאמנות מהבנקים. למעשה, שמש עומד מאחורי ההפחתה שבוצעה מאחר שוודאי הסביר למעריכי השווי כי הענף הולך לכיוון של שחיקה בדמי הניהול. בנטרול מחיקת המוניטין וכן הפרשות הנוגעות בכלל לפעילות הגמל שלא מנוהלת על ידי שמש, בית ההשקעות סיים את המחצית עם רווח זעום של מיליון שקל. הרקע לכך הוא שבדומה ליתר הענף, שמש, מוביל קו של שיווק קרנות סולידיות עם דמי ניהול נמוכים, כאלו שלא מייצרים תמיד רווחים בשורה התחתונה. וכך, הצליח שמש להגדיל את נתח השוק של בית ההשקעות כך שנכון לסוף המחצית עמד היקף הנכסים המנוהלים על 6.8 מיליארד שקל - זינוק של 26% מתחילת השנה.

נקודת המוצא של שמש היתה מצויינת- מצבו של בית ההשקעות היה בכי רע - וממנה היה אפשר רק לטפס. בשנת 2011, עם התפוצצות פרשת חקירת הרשות, צנח היקף הנכסים של בית ההשקעות ב־23%, בין השאר בעקבות עזיבת לקוחות, תאגידים ופרטיים, וכן לנוכח הירידות בשוקי ההון שפגעו בשויי הנכסים. כך שלמרות לכאורה, הורדת דמי ניהול כמנוע לגיוס כסף היא טריוויאלית, הצלחת הגיוסים במנורה, בית השקעות חבוט מבחינת מוניטין, היא לא דבר של מה בכך.

שמש אגב, גם ביצע עם כניסתו לתפקיד שינוי מדיניות במספר לא מבוטל של קרנות כדי למחוק את היסטורית הביצועים שלהן. עם זאת, שמש כאיש השקעות בשורשיו הביא איתו לבית ההשקעות תפיסת השקעות שונה ויותר שמרנית שהובילה גם למהלך זה. דו"חות 2011 היו בבחינת ניקוי אורוות מבחינתו של שמש תוך הצפת הכביסה המלוכלכת של קודמו לקראת התוכניות המהפכניות שלו לבאות. כך, למשל, חברת הקרנות של מנורה סיימה את 2011 עם פדיונות נטו של 1.17 מיליארד שקל, בעוד שאת המחצית הראשונה של 2012 היא סוגרת עם גיוסים נטו של 1.2 מיליארד שקל.

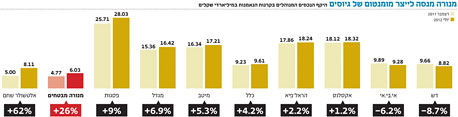

בקרנות המסורתיות בלבד (לא כולל כספיות) הצליחה מנורה להוסיף לנתח השוק שלה במחצית הראשונה של השנה 0.65%. מדובר בעלייה החדה ביותר בנתח שוק אחרי חברת הקרנות של אלטשולר שחם שהוסיפה לנתח השוק שלה בקרנות המסורתיות 1.83%. חברת הקרנות של פסגות לשם ההשוואה אמנם הוסיפה לנתח השוק שלה 0.69% אם סופרים את הגיוסים בקרנות הכספיות, אך איבדה 0.71% אם מסתכלים על הגיוסים בקרנות המסורתיות בלבד. כך מצליחה חברת הקרנות של מנורה להתמקם במקום השני מבחינת השינוי בהיקף נכסיה במחצית הראשונה של 2012 עם עלייה של 26% לאחר הקרנות אלטשולר שחם שהוסיפו 60% להיקפן.

שמש אמנם יתקשה לתרגם את כל הגיוסים הללו לשורה התחתונה בעתיד הקרוב, אך הוא גם לא מכוון לכך. הוא מבקש לייצר מומנטום של גיוסים, ולהגדיל את מסת הנכסים באסטרטגיית נתח שוק מובהקת, תוך שיקום האמון עם מערך הייעוץ הבנקאי, ובינתיים נראה שמצליח לו. מגמה זו, אגב, מורגשת בתעשייה כולה: בעלי השליטה בבתי ההשקעות מבקשים לראות תמונת גיוסים ומוכנים לוותר על רווחיות בשורה התחתונה - בתקווה שלא לאורך זמן - ועד שהשוק ישנה כיוון לטובה.

מלבד זאת, אם בוחנים את הקרן הגדולה ביותר של מנורה, רואים שמדובר בקרן רווחית. מדובר במנורה אג"ח בנקים שמנהלת נכסים בהיקף של 750 מיליון שקל וגובה דמי ניהול של 0.62% בעוד שעמלת ההפצה שהיא משלמת לבנקים מסתכמת ב־0.4%.

המתחרים של מנורה טוענים כי שמש מנפח את פעילות הקרנות באמצעות פנייה ללקוחות מנורה שמנהלים תיקים הקטנים ממיליון שקל והעברתם לתיקים שמושקעים בקרנות של הבית, מה שמייצר רושם שגוי של גיוסים. אלא שבפועל היקף הנכסים בקרנות הנאמנות זינק ב־32.6% מתחילת השנה להיקף של 6.1 מיליארד שקל (נכון לסוף המחצית) כשרמת הכפילויות זניחה.

המבחן האמיתי כששוק ההון ישנה כיוון

שמש נמצא עוד בתחילת הדרך. בעידן של תחרות עזה בתעשיית הקרנות, גם לגייס נכסים בהפסד, הופך למאתגר. בכל אופן, המבחן האמיתי של שמש יגיע כששוק ההון ישנה כיוון ושמש יוכל להראות שהוא זכה באמון היועצים בבנק שישווקו עבורו ללקוחות גם את הקרנות הרווחיות.

שמש מביא עמו ארגז כלים מבית ההשקעות הגדול בישראל. לא בטוח שאלו מתאימים לבית השקעות קטן. ימים יגידו אם הקלף של קלמן יהפוך לאס.

19 תגובות לכתיבת תגובה