ביטוח צמוד: כך תתמודדו עם הניסוי הכלכלי הגדול בעולם

הגברת ההרחבות הכמותיות בעולם לא מבשרת על עלייה מיידית באינפלציה, אך מחייבת הכנסת רכיב צמוד כביטוח מפני תוצאותיהן בעתיד

האירוע המשמעותי ביותר עבור שוק איגרות החוב בישראל היה פרסום מדד אוגוסט שהפתיע בגדול. מדובר במדד הראשון זה תקופה ארוכה שיצא גבוה מהותית מציפיות החזאים והמשקיעים. עליית המדד היתה כה חריגה עד שמדובר במדד הגבוה ביותר בשלוש השנים האחרונות, ובמדד אוגוסט הגבוה ביותר בעשור האחרון. יש לציין כי העלאת המע"מ ב־1% נכנסה החודש לתוקף ולכן השפעתה טרם הורגשה במדד אוגוסט.

תחושה של אינפלציה

קשה להישאר אדישים נוכח המסר המועבר מראשי הבנקים המרכזיים בעולם. הנגידים לא מפסיקים להתלהב מהשיטה לריפוי תחלואי הכלכלה - הדפסת כסף. נראה שככל שהדפסות הכסף אינן מלוות בלחצים אינפלציוניים משמעותיים, כך גדל הביטחון שלהם להשתמש במכונות הקסם המדפיסות כסף. כך, למשל, ברננקי בחר להפעיל תוכנית אגרסיבית של הרחבה כמותית אף על פי שתנאי המאקרו לא הצדיקו זאת.

למרות זאת, החלטתו של ברננקי להדפיס דולרים ולרכוש אג"ח עד שהאבטלה תרד, משדרת נחישות נדירה לתמוך בהתאוששות הכלכלה האמריקאית בכל מחיר. בהנחה שמשך הזמן הנדרש להורדת שיעור האבטלה לרמה סבירה של כ־7% מרמת ה־8.1% הנוכחית הוא כשלוש שנים, ניתן להניח שהדפסות דולרים ורכישות אג"ח עשויות להסתכם ביותר מטריליון דולר.

מבחינת המשקיעים בארץ, הנתונים השוליים אכן מגדילים את התיאבון לעיבוי הפוזיציה המדדית. מדד השיא של אוגוסט, מחירי נדל"ן שחוזרים לעלות, עליית מחיר דלק ומע"מ שאמורים להשפיע על מדד ספטמבר והדפסות כסף אגרסיביות בעולם. תוסיפו לכך ריבית אפסית במרבית מדינות העולם ואווירה חיובית בשווקים, ותקבלו תחושה שהאינפלציה חוזרת לכותרות. ואכן בחודש האחרון האג"ח הממשלתיות השקליות במח"מ 5–2 שנים נותרו ללא שינוי בזמן שהאיגרות הצמודות בטווח דומה עלו בכ־0.8%.

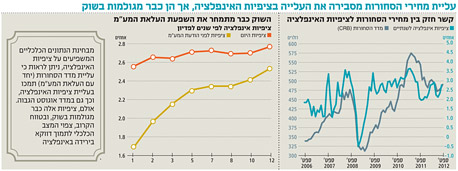

בדיקה של הגורמים המשפיעים על ציפיות האינפלציה בשוק מעלה כי קיים קשר חזק ביותר בין מחירי הסחורות בעולם לציפיות האינפלציה בפועל. כך ככל שמדד ה־CRB, המייצג את מחירי הסחורות, עולה, כך ציפיות האינפלציה בשוק המקומי עולות. אם נוסיף למחירי הסחורות מדדים המלמדים על האווירה בשווקים כגון ה־VIX (מדד הפחד) ו־S&P 500, בשילוב עם ציפיות האינפלציה בארה"ב, נקבל הסבר כמעט מלא להתנהגות ציפיות האינפלציה בישראל. ברבעון האחרון ראינו שיפור במדדי הסנטימנט. ה־VIX נמצא ברמות נמוכות המעידות על רמת פחד נמוכה יחסית בשווקים ו־500 S&P בשיא של כארבע שנים. גם ציפיות האינפלציה בארה"ב עלו והן ברמות של כ־1.7% בטווח של שנתיים. לפחות מכיוון זה, נראה שהדרך לעלייה בציפיות האינפלציה בארץ קצרה גם ללא קשר לעליית המע"מ החד־פעמית.

השוק כבר מתמחר

אחת הטעויות הקלאסיות של משקיעים בשוק המניות היא רכישת מניות יקרות של חברה מצוינת ללא התחשבות מספקת במחיר. באופן דומה, גם הגדלת הרכיב הצמוד בתיקי ההשקעות צריכה להתבצע תוך כדי התחשבות באלמנט המחיר, קרי, בציפיות האינפלציה. ניתוח עקום ציפיות האינפלציה העדכני, והשוואתו לעקום הציפיות טרום הודעת הממשלה על העלאת המע"מ, מראים שהשוק כבר הגיב בעוצמה לשלל הנתונים שמגדילים את התיאבון לרכישת צמודים.

הסתכלות על שינוי בציפיות האינפלציה מגלה כי הן עלו לאורך כל העקום. כך, לדוגמה, בעוד שהציפיות לשנתיים הסתכמו בכ־1.6% לפני הפרסום על העלאת המע"מ, היום הן מסתכמות בכ־2.7%. לקבלת תמונת התמחור המלאה של הציפיות בשוק יש להוסיף את נתוני המאקרו המקומיים שממתנים לחצים אינפלציוניים. שיעור האבטלה במשק נמצא בעלייה, ונסיקת המחירים בשנים האחרונות והעלאת המסים משאירות פחות כסף פנוי בידי הציבור. להערכתנו, השחיקה הכלכלית המתמשכת של חלקים הולכים וגדלים מהצרכנים מהווה סוג של כרית ביטחון המרסנת לחצים אינפלציוניים עתידיים. בנוסף, העלייה החדה בסעיפי הירקות והפירות, שתרמו ביחד כ־0.25% למדד, נבעה בעיקר מהחום הכבד שאפיין את הקיץ השנה. עליות מסוג זה נוטות להתפוגג ולתרום למדדים נמוכים בעתיד.

גם המשתנים החיצוניים עשויים להשתנות בקרוב ולהוריד את ציפיות האינפלציה בשוק. הבצורת בכמה מדינות בעולם לא תישאר לנצח, ומחירי הנפט איבדו השבוע כ־7.5%. בשוקי המניות האופוריה מהדפסות הכסף מתחילה להתפוגג, והמציאות הכלכלית הריאלית ממשיכה להעיב ולרסן לחצים אינפלציוניים בשלב זה. כך, הגורמים שלהם השפעה רבה על ציפיות האינפלציה עשויים לתמוך דווקא בירידת ציפיות האינפלציה הגלומות בשוק האג"ח.

להערכתנו, האינפלציה צפויה להתמתן משמעותית בחודשים הקרובים, ולמעשה, ללא עליות מחירים אקסוגניות, סביר שהמשקיעים באפיק הממשלתי השקלי יזכו בתשואה עודפת בחודשים הקרובים. הריבית בישראל לא צפויה אמנם לרדת בחודשיים הקרובים, אך צפויה להישאר ברמה נמוכה במשך זמן ניכר ובכך היא תומכת במח"מ בינוני עד ארוך. לכן, באפיק הממשלתי אנו מעניקים משקל יתר לשקלים על הצמודים.

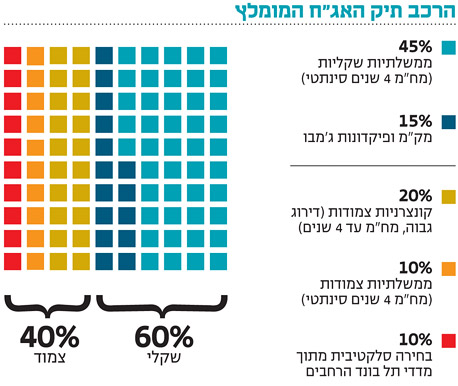

עם זאת, אין להתעלם מהצורך ביצירת הגנות אינפלציוניות בתיקים. בסוף השבוע צוטט מוחמד אל־עריאן, מנכ"ל פימקו, המנהלת את קרן האג"ח הגדולה בעולם: "אנו מצויים כל כך עמוק בטריטוריה לא מוכרת, כל כך עמוק במסגרת ניסוי - שאיננו יודעים מה יהיו ההשלכות. כל מי שיבוא לאחר מכן ייאלץ לנקות את הבלגן". המשמעות מבחינת משקיעי האג"ח היא שילוב רכיב צמוד כביטוח מפני השלכות עתידיות של תוצאות הניסוי. אחת הדרכים שעבדו מצוין עד כה היא חשיפה צמודה באמצעות אג"ח של חברות חזקות כמו הבנקים. אג"ח אלו מתנהגות באופן דומה לאפיק הממשלתי הצמוד אך מספקות תוספת תשואה שמשביחה את ההשקעה לאורך זמן. בעולם של ריביות נמוכות כל תוספת תשואה של 1% היא משמעותית ביותר לתיק ההשקעות.

זיו שמש הוא מנכ"ל קרנות הנאמנות והפיננסים במנורה מבטחים. דרור גילאון הוא סמנכ"ל השקעות במנורה מבטחים קרנות נאמנות

השורה התחתונה כדי להתמודד עם אירועי המאקרו, יש לתת משקל יתר לאפיק הממשלתי השקלי על הצמוד, אך לייצר הגנה על ידי חשיפה צמודה לאג"ח חברות חזקות, כגון בנקים

לא התפרסמו תגובות לכתיבת תגובה